你應否考慮在Howmet Aerospace過去六個月上漲33%後投資該公司?

Howmet Aerospace Inc. 展現出 legit 的股票表現

Howmet Aerospace Inc.(HWM)的投資者最近享受了明顯的短期收益。過去六個月,該公司股票價格上升了33%,明顯超越了更廣泛的航空與國防產業(增長8.8%)以及S&P 500 指數(上升3.3%)。同時 Howmet 也跑贏了競爭對手如 Textron Inc.(TXT)和 RTX Corporation(RTX),這兩家公司同期分別錄得13.4%和30.9%的漲幅。

HWM 超越產業指標與競爭對手

來源:Zacks Investment Research

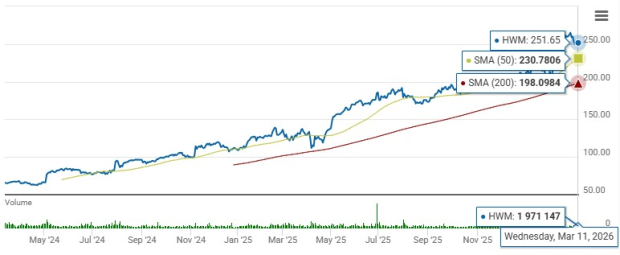

在最新一個交易日結束時,HWM 股價為 $251.65,接近其52週高點 $267.31,以及遠高於52週低點 $105.04。該股票目前交投於其50日和200日移動均線之上,反映出強勁的上升動能與市場對公司前景的樂觀情緒。

HWM 移動均線分析

來源:Zacks Investment Research

為了更好地理解該股的 wegy,讓我們來檢視它的基本面。

推動 HWM 上升趨勢的主要因素

Howmet Aerospace 的增長持續受商用航空產業強勁需求推動。全球航空旅行增加導致寬體飛機訂單上升,推動OEM支出增加,從而提升了 Howmet 零組件與產品的需求。

- 2025年第四季,商用航空部門營收年增13%,佔總銷售額的53%。前三季年增幅分別為9%、8%及15%。

- 這種持續增長歸因於新一代更節能、排放更低的新機型推出,以及對引擎備件需求的提升。

- Boeing(BA)預計將逐步提升產量,特別是737 MAX 機型,這將進一步利好 Howmet 的業務。

國防部門同樣展現實力,受惠於穩定的政府支出。Howmet 已獲得不少與 F-35 專案相關的引擎備件訂單,以及 F-15 和 F-16 等舊型戰機的引擎備件訂單。

- 第四季國防航空相關營收年增20%,佔總營收17%。前三季增幅則為19%、21%與24%。

回饋股東一直是公司重點之一。2025年,Howmet 共發放1.81億美元股息,並回購了7億美元股票。公司於2025年8月將股息調升20%,而2024年7月董事會額外授權20億美元用於回購,截至 stairs,2025年2月6日可用於回購的資金達量13.5億美元。

Howmet 與業界領先者 Textron(TXT)及 RTX Corp.(RTX)在航空與國防產業展開競爭。

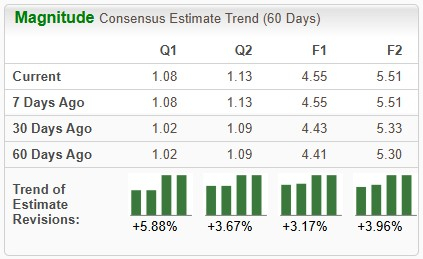

HWM 近期預估調整

來源:Zacks Investment Research

過去兩個月,分析師將 HWM 2026財政年度的盈餘共識預期上調了3.2%。

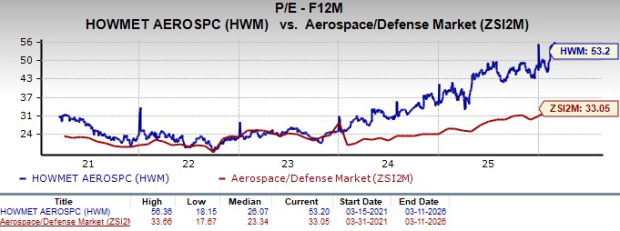

估值概述

來源:Zacks Investment Research

Howmet Aerospace 目前12個月遠期本益比為53.20,顯著高於產業平均的33.05。若市場情緒反轉,此溢價估值可能使股價承受下行風險。

相比之下,Textron和RTX Corp.目前的本益比分別較為溫和,為29.85與12.58。

總結與展望

Howmet Aerospace 憑藉 Heming 的商業航空與國防航空業務實力,比較理想地處於繼續成長的位置。強勁的飛機產率、引擎備件需求增加,以及較高的國防預算都支持這一展望。公司穩健的流動性與持續回饋股東的承諾,使其投資價值進一步提升。

雖然股價目前估值偏高,但分析師正面看法與有潛力的增長動能讓它對投資人而言仍具吸引力。HWM 目前 Zacks 評級為 #2(買進)。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

American Eagle 新策略及品牌成長努力是否將帶來正面效益?

科技巨頭在衝突升級中瀕臨修

線上零售股第四季度財報:Revolve(NYSE:RVLV)表現卓越

為何Perma-Fix (PESI) 股價今日下跌