SNOW 強勁的投資組合是否推動收入增長:進一步潛力的指標?

Snowflake 的 AI 創新促動營收成長

Snowflake (SNOW) 正經歷顯著的營收增長,這主要受到其擴展中的人工智慧驅動產品組合推動。於 2026 財年第 4 季,公司報告的產品營收達 12.2 億美元,佔總體營收的 96%。

推動這一勢頭的主要動力之一是 Snowflake 不斷壯大的 AI 產品線,其中包括 Snowflake Intelligence 與 Cortex Code 等解決方案。Snowflake Intelligence 專為企業級智能代理功能而設計,於本季迅速擴展至超過 2,500 個帳戶,與前一季相比幾乎倍增。同時,Cortex Code 作為先進的程式碼助理,加速了以 AI 驅動的應用程式的創建與部署,目前已有逾 4,400 名客戶採用其功能。

該平台的強勁採用率體現在本季 125% 的淨營收留存率。Snowflake 也新增了 740 位淨新客戶,年增率達 40%。目前有 733 名客戶每年在平台上消費超過 1,000 萬美元(較去年同期增長 27%),另有 56 名客戶每年消費超過 1,000 萬美元(同比增長 56%)。與 OpenAI、Anthropic 及 Google Cloud 等領先 AI 企業建立的策略聯盟,進一步壯大了 Snowflake 生態系,提升數據整合並擴大其市場版圖。

展望未來,Snowflake 預計其營收將持續上升。2027 財年第 1 季,公司預測產品營收介於 12.62 億美元至 12.67 億美元之間,反映出與去年相比預計增幅為 27%。

AI 市場中的競爭壓力

儘管取得進展,Snowflake 仍面臨來自產業巨頭如 Amazon (AMZN) 與 Oracle (ORCL) 的劇烈競爭,兩者均在積極拓展其 AI 能力。

Amazon 的 AI 方案,特別是在 AWS 內部,在 2025 財年第 4 季獲得大幅推進。公司自研晶片部門,主打 Trainium 與 Graviton,目前年化營收超過 100 億美元,並實現三位數的年比年增長。

Oracle 亦有重大進展,於 2026 年 2 月在旗下 Fusion Cloud Applications 推出新一代 AI 代理。這些工具旨在協助供應鏈專業人員自動化流程、更快作決策、降低風險、提升效率及強化營運韌性。

股價表現與估值概述

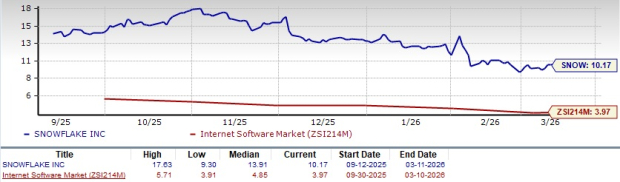

過去六個月,Snowflake 股價下跌了 20.5%,落後於整體 Zacks 電腦與科技板塊的 1.8% 漲幅。不過,SNOW 表現仍優於 Zacks 互聯網軟件產業,後者同一時段下跌 22.1%。

近期股價走勢圖

圖片來源:Zacks Investment Research

目前,Snowflake 以溢價交易,預測未來 12 個月本益比/銷售比為 10.17,明顯高於互聯網軟件產業平均值的 3.97。該股的價值評級為 F,顯示其估值相對偏高。

估值快照

圖片來源:Zacks Investment Research

Zacks 一致預估 Snowflake 於 2026 財年的每股盈餘為 1.80 美元,過去一個月上升 11.8%,年增幅達 44%。

價格與預期走勢分析

欲深入查看價格與共識趨勢,請參見 Snowflake Inc. 價格-共識圖或檢視最新報價。

Snowflake 目前評級為 Zacks Rank #3(持股評級)。有關 Zacks 最高評級股票名單,請點擊這裡。

焦點半導體龍頭新星

一家較為冷門的半導體公司正在崛起,成為 NVIDIA 等產業龍頭涉足程度有限領域的要角。該公司正好處於抓緊下階段市場成長紅利的位置,並開始獲得更廣泛關注。

受益於強勁的盈餘與日益擴大的客戶基礎,該公司有望滿足人工智慧、機器學習及物聯網激增的市場需求。全球半導體產業預計將從 2021 年的 4,520 億美元成長至 2028 年的 9,710 億美元。

其他資源

- 想獲得 Zacks Investment Research 最新股票建議,請下載未來 30 日最佳 7 檔股票清單。

- Amazon.com, Inc. (AMZN):免費股票分析報告

- Oracle Corporation (ORCL):免費股票分析報告

- Snowflake Inc. (SNOW):免費股票分析報告

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Jambo(J)24小時內振幅58.2%:交易量放大伴隨價格劇烈波動

砰,砰,砰,大跌前奏

Ulta Beauty股價因盈利不及預期及前景指引疲弱而下跌,儘管其以9.3億美元交易量暴增排名第128

這就是為什麼Chipotle Mexican Grill(CMG)的跌幅超過整體市場的原因