IonQ股價因2026年科技低迷下跌:現在是投資還是等待的時機?

IonQ在市場波動中面臨挑戰,但成長前景依然強勁

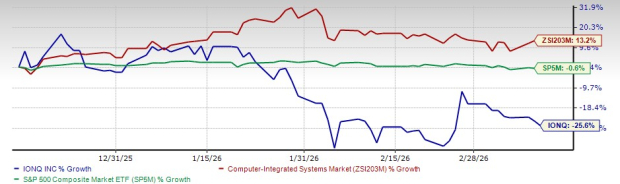

面對2026年初持續的經濟不確定性以及科技投資的波動,IonQ Inc. 似乎已為未來擴張做好充分準備。儘管如此,公司自年初以來股價已下跌25.6%,明顯落後於下跌0.6%的S&P 500指數以及成長13.2%的更廣泛Computer-Integrated Systems板塊。此次跌幅主要歸因於高速成長科技股的普遍低迷,全球局勢緊張與經濟動盪使投資人對於高風險、以創新為核心的公司熱情減弱。

營運動能與營收成長

IonQ於2025年末錄得營收較前一年大幅成長202%,得益於商業興趣上升以及全球對量子科技的強勁需求。公司預計2026年營收將落在2.25億至2.45億美元之間,這一預期受惠於客戶基礎的持續擴大及在 Johns Computing、Networking、Sensing 與 Security等領域的多元產品佈局。

雖然對研發的大規模投入可能持續壓縮獲利空間,但IonQ充裕的現金儲備、訂單積壓量增長,以及企業與政府機構採用程度的提升,顯示即便在經濟逆風持續下, IonQ有望於2026年維持成長軌道。

IONQ年初至今股價表現

圖片來源:Zacks Investment Research

2026展望:強勁管道、技術進步與財務實力

展望2026年,IonQ預計營收將落在2.25億至2.45億美元區間,這得益於客戶基礎的拓展、產品線的擴充和營收可預測性的提升。公司2025年底尚未履行的業績義務激增至3.7億美元,高於一年前的7700萬,顯示營運管道日益強化。

在技術層面,IonQ正積極推動發展第六代256-qubit量子電腦,並推廣旗下第五代100-qubit Tempo系統的部署。公司也持續強化其在量子網路、感測和安全方面的能力,目標成為全方位量子平台供應商。

計畫收購SkyWater Technology有望強化IonQ製造及供應鏈的韌性。截至2025年底,公司手握33億美元現金,足以持續投資於研發、加速商業化並推動策略性併購,以支持其長遠發展藍圖。

風險:高研發成本、持續虧損與經濟不確定性

儘管營收表現亮眼,IonQ仍面臨諸多重大風險。公司尚未實現盈利,且在技術開發及市場拓展上的支出龐大。2025年,IonQ調整後EBITDA虧損達1.868億美元,GAAP淨損高達5.104億美元,反映出其在技術領先上的堅實承諾。預計2026年虧損將進一步擴大,調整後EBITDA損失介於3.1億至3.3億美元間,因高強度投資仍將持續。

此外,整體經濟環境亦帶來挑戰。全球局勢緊繃與科技股波動,使投資人對 scaffolding-growth、尚未盈利公司如IonQ保持謹慎。由於量子運算仍屬早期商業化階段,此產業的投機特性短期內或將導致股價持續波動。

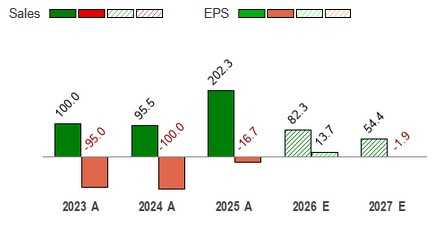

2026預測顯示增長強勁

預期IonQ在2026年將實現13.7%的盈餘成長,且營收較2025年提升82.3%。

年增營收與每股盈餘成長

圖片來源:Zacks Investment Research

估值:定價在 safe premium,但於同業具競爭力

IonQ未來12個月的本益比(P/S)為47.92,遠高於產業平均的4.54,但依然低於 D-Wave Quantum (132.9) 及 Rigetti Computing (259.7)。

圖片來源:Zacks Investment Research

結論:對IonQ持審慎樂觀態度

IonQ發展大型化量子系統的策略與計畫收購SkyWater Technology,有望提升其製造能力,加快商業化進程。

但短期展望仍呈於分歧狀態。公司因積極的研發投入而持續錄得巨額虧損,且估值相較 sacrificing tech板塊依然處於高位(雖低於部分專注於量子領域的同業)。當前經濟不確定性與高成長科技股波動,或持續影響投資人信心。

綜合考量,投資人較為審慎的做法,或是在持有現有部位的同時,靜待風險與回報比更為均衡的時機。IonQ當前為Zacks Rank #3(持有)。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Afya(AFYA)第四季收益超出預期

為何Bitcoin在中東動盪之際,仍創下本週新高

HUMA幣24小時振幅43.7%:交易量放大至7000萬美元伴隨劇烈波動

IMU(Immunefi)24小時振幅達106.3%:Anchorage投資公告驅動短暫泵後流動性賣壓回調