تأثير إلغاء متطلبات الاحتياطي لمخاط�ر بيع العملات الأجنبية الآجلة على السوق

Morning FX

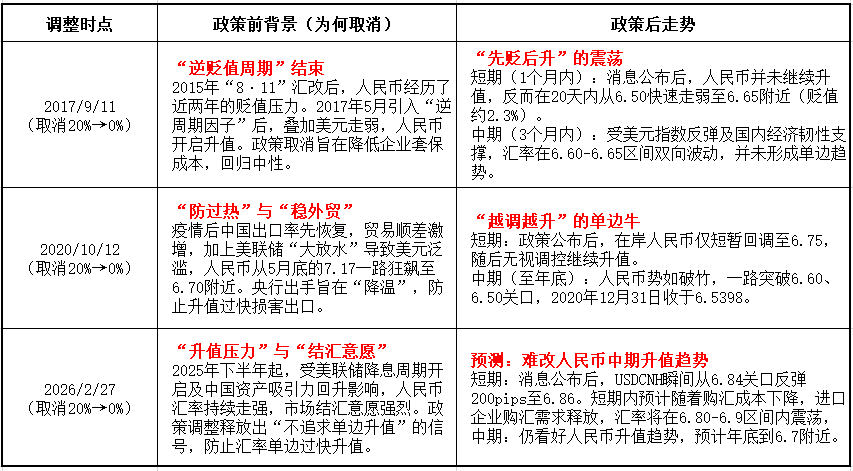

بعد عيد الربيع، شهد سعر صرف اليوان الصيني ارتفاعاً سريعاً ومتواصلاً. ومع تصاعد توقعات الارتفاع الأحادي الجانب، أعلن البنك المركزي صباح يوم الجمعة الماضي أنه اعتباراً من 2 مارس 2026، سيتم خفض معدل الاحتياطي لمخاطر الصرف الأجنبي على عمليات بيع العملات الأجنبية الآجلة من 20% إلى 0.

أولاً، رد فعل السوق

بعد صدور الخبر، ارتد USDCNH فوراً من مستوى 6.84 بمقدار 200 نقطة إلى 6.86. وبعد افتتاح السوق المحلي، عادت الأسعار لتتذبذب حول 6.85 بفعل عمليات البيع عند الارتفاعات. ومع ذلك، وبسبب التوترات الجيوسياسية في الشرق الأوسط مساءً، ارتفعت مشاعر الحذر، ووصل USDCNH مؤقتاً إلى ما فوق 6.87. أما على صعيد السواب، فتوقع السوق زيادة في عمليات شراء العملات الأجنبية الآجلة، ومع انخفاض SOFR، ارتفعت نقاط السواب السنوي لـ USDCNY بمقدار 30 نقطة إلى -1255. وفيما يتعلق بتقلبات الخيارات، ومع كسر توقعات ارتفاع اليوان السريع من جانب واحد، انخفض معدل تقلب الخيارات الضمنية.

ثانياً، العبرة من التاريخ بمقارنة التخفيضين السابقين لاحتياطي مخاطر شراء العملات الأجنبية (في 2017 و2020)، يرى الكاتب أن البيئة السوقية الحالية أقرب إلى عام 2020.

ثانياً، العبرة من التاريخ بمقارنة التخفيضين السابقين لاحتياطي مخاطر شراء العملات الأجنبية (في 2017 و2020)، يرى الكاتب أن البيئة السوقية الحالية أقرب إلى عام 2020. - اختلاف الدورة الاقتصادية الكلية. في عام 2017، كان الدولار الأمريكي في دورة رفع أسعار الفائدة، بينما في 2020 والحالية، نحن في دورة خفض أسعار الفائدة للدولار.

- العرض والطلب والمشاعر. في 2017، كان ثقة السوق في اليوان الصيني لا تزال هشة، وكان الارتفاع مدفوعاً بشكل أساسي بضعف مؤشر الدولار؛ أما في 2020، فبعد الجائحة، كانت الصين أول من استأنف العمل والإنتاج، واحتفظت الشركات بكميات كبيرة من الدولار؛ والوضع هذا العام مشابه، حيث تحتفظ الشركات بكميات كبيرة من الدولارات في انتظار تحويلها، كما يتضح من بيانات الفائض الصافي الضخم في سوق الصرف خلال الشهرين الماضيين.

- الاختلاف: تأثير التكلفة المختلف. في السابق، كانت أسعار الفائدة على الدولار منخفضة، وكان لتأمين مخاطر الصرف تأثير ضئيل على تكلفة شراء العملات الأجنبية. أما حالياً، وبرغم دخول الفيدرالي الأمريكي في دورة خفض الفائدة، إلا أنه بحسب تكلفة FTP للدولار لمدة عام في البنوك والتي تبلغ حوالي 3.5%، فإن ذلك يعادل حوالي 480 نقطة في سعر الشراء الآجل لـ USDCNY (3.5%*20%*6.85). إلغاء الاحتياطي سيقلل بشكل كبير من تكلفة التحوط الآجل لشركات الاستيراد، مما يساعد على تحقيق توازن العرض والطلب في سوق الصرف الأجنبي.

ثالثاً، نظرة على اتجاهات السوق المستقبلية

1. الفوري:من خلال الخبرة التاريخية، عادةً ما يعني إلغاء الاحتياطي أن توقعات انخفاض اليوان قد تلاشت. ومن الصعب على السياسات أن تعكس اتجاه ارتفاع اليوان على المدى المتوسط إلى الطويل، ولكن على المدى القصير، ومع التوترات الجيوسياسية في الشرق الأوسط وارتفاع مشاعر الحذر، قد يشهد USDCNY تذبذباً وتكراراً على المدى القصير، وإذا سنحت الفرصة بالوصول إلى ما فوق 6.90 فسيكون ذلك فرصة ممتازة لتحويل العملات.

2. السواب:منذ بداية هذا العام، كان الضغط الرئيسي على نقاط السواب يرجع إلى الحجم الكبير لعمليات التحويل الآجلة. تحرير عمليات شراء العملات الأجنبية الآجلة سيجعل السوق أكثر توازناً ويدفع نقاط السواب للارتفاع.

3. تقلبات الخيارات:في السابق، كان على العملاء الذين يشترون call أو يبيعون put في السوق المحلي دفع نصف الاحتياطي، مما أدى إلى انخفاض USDCNY RR، وبعد الإلغاء، من المتوقع أن تميل USDCNY RR إلى الارتفاع.

بالنسبة لعملاء التحوط، فإن هذا التعديل يعتبر إيجابياً جداً لجميع أنواع العملاء: فهو لا يقلل فقط من تكلفة الشراء الآجل للعملاء، بل يمكّن أيضاً عملاء التحويل من استخدام استراتيجيات خيارات أكثر مرونة في السوق المحلي (مثل USD/CNY Put Spread أو خيارات Seagull لتحويل العملات)، ما يغني صندوق أدوات إدارة مخاطر سعر الصرف لدى الشركات.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تسارع شركات الشحن الجوي لتقليل تأثيرات الصراع الإيراني

الوضع الوظيفي في الولايات المتحدة يواجه تحديات