خسائر �الربع الرابع لـ STRZ تتجاوز التوقعات، مع انخفاض الإيرادات على أساس سنوي بسبب الأداء الضعيف في خدمات OTT

ستارز إنترتينمنت تعلن عن خسائر أكبر في الربع الرابع وإيرادات تتجاوز التوقعات بشكل طفيف

سجلت شركة ستارز إنترتينمنت (STRZ) خسارة قدرها 0.47 دولار للسهم في الربع الرابع من عام 2025، وهي خسارة أكبر من توقعات المحللين التي كانت تشير إلى خسارة قدرها 0.20 دولار للسهم. وبلغت الخسارة الصافية للشركة 1.24 دولار للسهم، مما يُظهر تحسناً مقارنة بالخسارة البالغة 1.90 دولار للسهم التي تم الإبلاغ عنها في نفس الربع من العام الماضي.

وصلت الإيرادات الفصلية إلى 322.8 مليون دولار، مما يعكس انخفاضاً بنسبة 6.3% مقارنة بالعام السابق. وعلى الرغم من هذا التراجع، تجاوزت الإيرادات التقديرات الإجماعية بنسبة 0.35%. وعلى أساس تسلسلي، ارتفعت الإيرادات بنسبة 0.6%، وذلك نتيجة زيادة دخل التوزيع. وقد كان هذا النمو مدفوعاً بشكل كبير بإيرادات انتقال أعمال ستارز في كندا إلى نموذج ترخيص المحتوى، والتي أُدرجت ضمن فئة الإيرادات الخطية وغيرها.

نمو عدد المشتركين في الربع الرابع

بحلول نهاية الربع، أصبح لدى ستارز إنترتينمنت 12.7 مليون مشترك OTT في الولايات المتحدة، بزيادة قدرها 370,000 عن الربع السابق. ووصل إجمالي المشتركين في الولايات المتحدة إلى 17.6 مليون، بزيادة قدرها 170,000. وقد جاء هذا النمو في عدد المشتركين بالربع الرابع بفضل الطلب القوي على السلسلات الأصلية المكتوبة مثل "Force" و"Spartacus".

سعر شركة ستارز إنترتينمنت، الإجماع ومفاجأة الأرباح لكل سهم

تفصيل الإيرادات للربع الرابع

بلغت إيرادات OTT 210.3 مليون دولار، أي ما يمثل 65.1% من إجمالي الإيرادات، ولكن هذا يمثل انخفاضاً بنسبة 12% عن 239 مليون دولار في العام الماضي. أما الإيرادات من المصادر الخطية وغيرها فقد ارتفعت بنسبة 6.6% على أساس سنوي إلى 112.5 مليون دولار، أي ما يمثل 34.9% من إجمالي الإيرادات.

أبرز العمليات التشغيلية

انخفضت خسارة التشغيل للشركة إلى 4.7 مليون دولار مقارنة بـ 21.2 مليون دولار في نفس الفترة من العام الماضي. وصعدت الأرباح المعدلة قبل الفوائد والضرائب والاستهلاك وإطفاء الدين (OIBDA) إلى 55.5 مليون دولار، بزيادة عن 24.7 مليون دولار في العام الماضي، وارتفعت بمقدار 33.7 مليون دولار عن الربع السابق — لتتضاعف أكثر من الضعف مقارنة بالربع السابق. ويعود هذا التحسن إلى انخفاض استهلاك البرمجة، وتراجع تكاليف الدعاية والتسويق، وارتفاع الإيرادات.

المركز المالي وتدفق النقد

حتى 31 ديسمبر 2025، احتفظت ستارز إنترتينمنت بمبلغ 35.7 مليون دولار نقداً ونقد مكافئ، منخفضة قليلاً عن 37 مليون دولار في نهاية سبتمبر 2025. وبلغ الدين الصافي 589.4 مليون دولار، مع نسبة رافعة مالية معدلة لـ OIBDA قدرها 2.9x على مدى الاثني عشر شهراً السابقة. ولم تستخدم الشركة خط الائتمان الدائر بقيمة 150 مليون دولار في نهاية الربع.

بلغ صافي النقد المستخدم في الأنشطة التشغيلية 21.4 مليون دولار خلال الربع، وبلغ إجمالي التدفق النقدي الحر السلبي 25.9 مليون دولار.

توقعات عام 2026

بالنظر إلى المستقبل، تتوقع ستارز إنترتينمنت نمواً متواضعاً في الأرباح المُعدلة قبل الفوائد والضرائب والاستهلاك وإطفاء الدين (OIBDA) لعام 2026، مع توقع زيادة نسبتها منخفضة ذات رقم واحد مدفوعة باستمرار قوة إيرادات OTT. وتتوقع الشركة تحقيق تدفق نقدي حر غير مُقيد بالإجمالي يتراوح بين 80 و120 مليون دولار إيجابياً، وتهدف إلى تحقيق تدفق نقدي حر إيجابي للأعمال.

تتوقع ستارز أن تخفض الرافعة المالية لديها إلى نحو 2.7x بنهاية 2026، نزولاً من 2.9x، لتقترب من هدفها طويل الأمد البالغ 2.5x للرافعة المالية.

تصنيف Zacks وأسهم بارزة أخرى

حالياً، تحتفظ ستارز إنترتينمنت بتصنيف Zacks رقم 3 (احتفاظ). وفي قطاع الخدمات الاستهلاكية الأكثر اتساعاً، هناك عدة أسهم ذات تصنيف أعلى من Zacks:

- Expedia, Inc. (EXPE) – تصنيف Zacks رقم 1 (شراء قوي)

- Amer Sports, Inc. (AS) – تصنيف Zacks رقم 2 (شراء)

- Crocs, Inc. (CROX) – تصنيف Zacks رقم 2 (شراء)

- ارتفعت أسهم Expedia بنسبة 11.5% في العام الماضي، مع معدل نمو أرباح طويل الأمد متوقع بنسبة 19.63%.

- صعدت أسهم Amer Sports بنسبة 27.5% في العام الماضي، مع معدل نمو أرباح طويل الأمد متوقع بنسبة 21.88%.

- تراجعت أسهم Crocs بنسبة 9.6% في العام الماضي، مع معدل نمو أرباح طويل الأمد متوقع بنسبة 6.43%.

5 أسهم مرشحة لنمو كبير

حدد خبراء Zacks خمسة أسهم لديها القدرة على مضاعفة قيمتها في الأشهر القادمة:

- السهم #1: شركة مبتكرة تظهر نموًا قويًا ومرونة

- السهم #2: اتجاهات تصاعدية تشير لفرصة شراء

- السهم #3: واحدة من أكثر فرص الاستثمار جاذبية في السوق

- السهم #4: رائد في صناعة تتوسع بسرعة

- السهم #5: منصة مبتكرة متعددة القنوات جاهزة للتوسع

العديد من هذه الأسهم ليست متابعة على نطاق واسع من قبل وول ستريت، مما يوفر فرص دخول مبكرة. وعلى الرغم من أن ليس كل توصية ستكون رابحة، إلا أن التوصيات السابقة قد حققت مكاسب بنسبة 171%، 209%، و232%.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ارتفاع أسعار النفط في إيران يزعزع توقعات الاحتياطي الفيدرالي ويثير نقاشات جديدة حول أسعار الفائدة

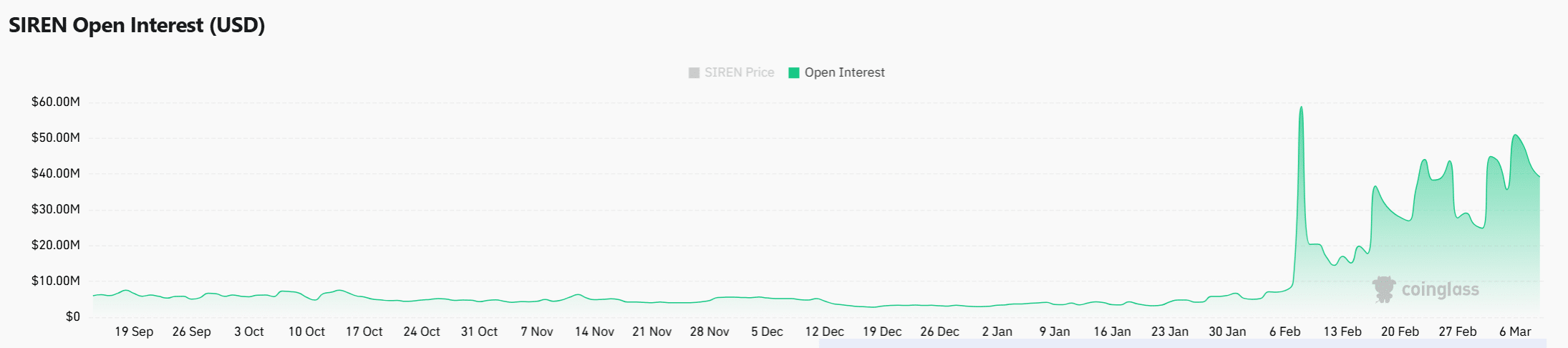

SIREN ترتفع بنسبة 22% مع زيادة الحجم – هذان المستويان يحددان الخطوة التالية

ارتفعت أسهم Okta بنسب�ة 13% بعد نتائج الربع الرابع: هل هذا هو الوقت المناسب للشراء؟

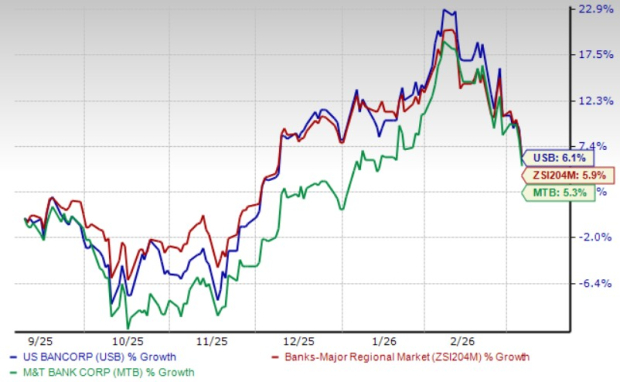

USB مقابل MTB: أي سهم بنك إقليمي يقدم آفاق نمو أكبر؟