سهم STX يتفوق على القطاع خ�لال الأشهر الثلاثة الماضية: هل الآن هو الوقت المثالي للاستثمار؟

سيغيت تكنولوجي: ارتفاع حديث في الأسهم وتفوق في الأداء على السوق

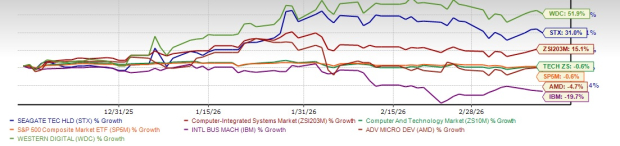

شهدت شركة سيغيت تكنولوجي هولدينجز بي إل سي (STX) ارتفاعاً ملحوظاً في سعر أسهمها بنسبة 31% خلال الربع الأخير. هذا الأداء تجاوز أداء قطاع أنظمة الحوسبة المدمجة بحسب «زاكس»، الذي ارتفع بنسبة 15.1%، كما تخطى مكاسب قطاع الحوسبة والتكنولوجيا الأوسع، إضافة إلى مؤشر S&P 500 الذي انخفض بنسبة 0.6%. ويُعزى هذا الأداء القوي بشكل رئيسي إلى الطلب المتزايد على حلول التخزين عالية السعة، والذي يغذيه التوسع السريع في تقنيات الذكاء الاصطناعي، والحوسبة السحابية، وتشغيل مراكز البيانات العالمية.

بالمقارنة مع منافسيها، تفوقت سيغيت على شركات مثل International Business Machines Corporation (IBM) وAdvanced Micro Devices (AMD)، حيث تراجعت أسهمهما بنسبة 19.7% و4.7% على التوالي خلال نفس الفترة. ومع ذلك، شهدت Western Digital Corporation (WDC)، وهي منافس رئيسي في سوق الأقراص الصلبة، ارتفاعاً كبيراً في سعر سهمها بنسبة 51.9%.

تقدم Western Digital مجموعة واسعة من منتجات التخزين، بما في ذلك أقراص HDD وأقراص SSD المعتمدة على NAND لمختلف الأجهزة والمنصات. أما AMD فهي معروفة بحلولها الحوسبية عالية الأداء، وتتميز بالكفاءة وقابلية التوسع وقدرات الذكاء الاصطناعي المتقدمة ضمن بيئات متنوعة. في المقابل، تتخصص IBM في الحوسبة السحابية ومنصات البيانات وبرامج المؤسسات وخدمات تكنولوجيا المعلومات والتخزين وتقنيات الحوسبة المتقدمة.

مع وصول STX إلى أعلى مستوى لها خلال 52 أسبوعاً عند 459.8 دولار وتفوقها بشكل كبير على قطاعها، بدأ المستثمرون بالنظر فيما إذا كانت السهم ما يزال يشكل فرصة استثمارية جذابة أو أن معظم المكاسب المتوقعة قد تحققت بالفعل. للإجابة على ذلك، دعونا نستعرض إنجازات سيغيت الأخيرة، ومحركات نموها، والمخاطر المرتبطة بها، وآفاق التقييم المالي.

نمو الذكاء الاصطناعي ومراكز البيانات: المحركات الرئيسة لسيغيت

كان الارتفاع في تقنيات الذكاء الاصطناعي وتوسع البنية التحتية لمراكز البيانات عاملاً محورياً في دفع زخم سيغيت الأخير. ومع تبني المؤسسات لنماذج الذكاء الاصطناعي المتقدمة وتحليلات البيانات، أصبح حجم البيانات التي تحتاج إلى تخزين آمن وفعال من حيث التكلفة في تزايد متسارع. وعلى الرغم من إبراز أقراص SSD لسرعتها، إلا أن أقراص HDD لا تزال ضرورية للتخزين واسع النطاق نظراً لتكلفتها المنخفضة لكل تيرابايت. وعادةً ما يستخدم كبار مزودي الخدمات السحابية مزيجاً من أقراص SSD للأداء، وأقراص HDD لتلبية احتياجات التخزين الكبيرة.

وضعت سيغيت نفسها استراتيجياً في هذا المجال من خلال أقراص HAMR (تسجيل مغناطيسي بمساعدة الحرارة) عالية السعة، التي تعزز كثافة التخزين بشكل كبير. تمكّن هذه الأقراص المبتكرة مزودي الخدمات السحابية من تخزين المزيد من البيانات ضمن نفس المساحة، مما يساعد على خفض النفقات التشغيليّة. ومع استمرار نمو أعباء العمل المتعلقة بالذكاء الاصطناعي، من المتوقع أن يبقى الطلب على هذه الأقراص مرتفعاً. أفادت سيغيت بتحقيق تقدم قوي في تبني تقنيات HAMR، حيث بدأت بالفعل في شحن أقراص بسعة 3 تيرابايت لكل قرص معتمدة على منصة Mozaic إلى أحد كبار مزودي الخدمات السحابية. وقد حصلت منصة Mozaic 3 الآن على اعتماد جميع مزودي الخدمات السحابية الرئيسيين في الولايات المتحدة، ومن المتوقع أن تحصل على الاعتماد العالمي بحلول منتصف عام 2026.

مؤخراً، كشفت سيغيت عن منصة Mozaic 4+، وهي حل تخزين من الجيل التالي يستند إلى تقنية HAMR. وتدعم هذه الأقراص حتى 44 تيرابايت من السعة لكل وحدة، مما يزيد سعة البيانات بشكل كبير. وتتطلع الشركة على المدى الطويل إلى الوصول إلى 10 تيرابايت لكل قرص، ما قد يمكّن الأقراص الصلبة من الاقتراب من سعة إجمالية تبلغ 100 تيرابايت. إن سعة التخزين القريب الحجز بالكامل حتى عام 2026، ومن المتوقع فتح الطلبيات لعام 2027 قريباً. وتُعزز العقود طويلة الأجل مع كبار عملاء القطاع السحابي وضوح الطلب حتى عام 2027، مع استمرار المفاوضات لتوسيع هذه العقود.

يستمر الطلب العالمي على السحابة في التسارع، إلى جانب تعافي أسواق OEM المؤسسية. ومع انتقال تطبيقات الذكاء الاصطناعي من التدريب إلى الاستدلال واسع النطاق، يتزايد بسرعة الحاجة إلى تخزين عالي السعة لدعم مجموعات البيانات الضخمة وعمليات الحفظ المرحلي. وفي ظل ظروف العرض المحدودة، تتعاون سيغيت مع عملاء مراكز البيانات لتسريع اعتماد أقراص Mozaic الخاصة بها، حيث أن معظم مزودي الخدمات السحابية الرئيسيين قد اعتمدوا بالفعل التقنية ويتم زيادة الإنتاج لتلبية الطلب. إذا ازداد تبني تقنية HAMR، فقد تضمن سيغيت ميزة تنافسية كبيرة على باقي مصنعي حلول التخزين.

القوة المالية وعوائد المساهمين

يساهم دور سيغيت الراسخ في مجال تخزين بيانات المؤسسات وشراكاتها المستمرة مع كبار مزودي الخدمات السحابية في تحقيق تدفقات إيرادات مستقرة. تتمتع الشركة بتدفق نقدي حر قوي، وعائد توزيعات أرباح جذاب مقارنةً بالعديد من نظرائها في قطاع التكنولوجيا، وسجل ثابت في إعادة رأس المال إلى المساهمين من خلال توزيعات الأرباح وعمليات إعادة شراء الأسهم. تجعل هذه الصفات STX جذابة للمستثمرين الباحثين عن فرص النمو والدخل معاً.

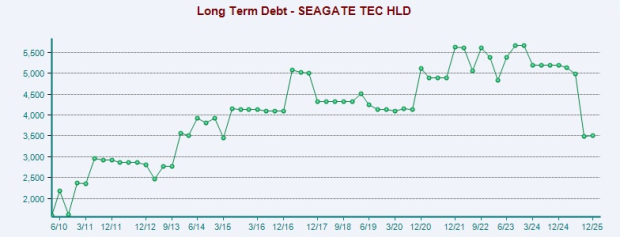

تركز سيغيت أيضاً على خفض ديونها بمقدار 684 مليون دولار في السنة المالية 2025، مع الحفاظ على عوائد سخية للمساهمين—وهي استراتيجية متوازنة لإدارة رأس المال. في الربع المالي المنتهي في ديسمبر، أعادت الشركة 154 مليون دولار للمساهمين عن طريق توزيعات الأرباح وسدت نحو 500 مليون دولار من السندات الممتازة المستحقة في 2028، مما يقلل من احتمالية التخفيف ويحافظ على السيولة لعمليات إعادة شراء مستقبلية للأسهم.

بالنظر إلى المستقبل، تتوقع سيغيت زيادة التدفق النقدي الحر في الربع المنتهي في مارس، مدعوماً بقوة الطلب، وفعالية العمليات، والانضباط في الإنفاق الرأسمالي. تخطط الشركة للحفاظ على الإنفاق الرأسمالي ضمن 4–6% من الإيرادات للسنة المالية 2026، حتى مع الاستمرار في الانتقال وتوسيع تقنية HAMR. هذه التعديلات في نموذج الأعمال وخط الإنتاج القوي يهيئان سيغيت لتحسين الربحية وتوليد نقدي أكبر في العام المقبل.

وعلى الرغم من هذه الإيجابيات، ينبغي على المستثمرين الانتباه لبعض المخاطر. فصناعة التخزين شديدة الدورية، حيث يتقلب الطلب بناءً على شحنات الحواسيب الشخصية واستثمارات المؤسسات والإنفاق على البنية التحتية السحابية. أي تباطؤ في الإنفاق التقني قد يؤثر على إيرادات سيغيت. بالإضافة إلى ذلك، تبلغ نسبة ديون الشركة إلى إجمالي رأس المال 90.7%، وهي أعلى بكثير من متوسط الصناعة البالغ 36.8%، ويرجع ذلك بشكل أساسي إلى الاستحواذات والاستثمارات الاستراتيجية. وبرغم قوة التدفق النقدي، فإن المديونية المرتفعة قد تعيق توزيعات الأرباح المستقبلية وعمليات إعادة الشراء والاستحواذات.

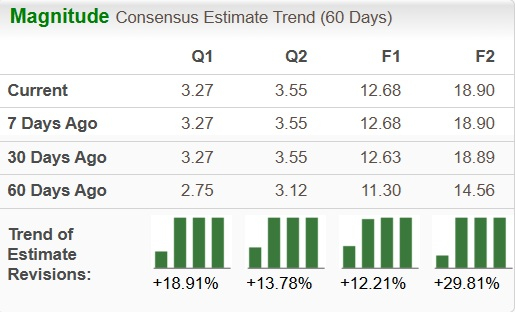

اتجاه تصاعدي في تقديرات الأرباح

شهدت تقديرات المحللين لأرباح سيغيت اتجاهاً تصاعدياً. فقد ارتفعت التوقعات لأرباح السنة المالية 2026 بنسبة 12% إلى 12.68 دولار خلال الشهرين الماضيين، في حين قفزت التقديرات للسنة المالية 2027 بنسبة 29.8% إلى 18.9 دولار.

رؤية التقييم المالي

تتداول أسهم سيغيت حالياً عند مضاعف السعر للأرباح المتوقعة 23.05، مقارنة بمتوسط القطاع البالغ 15.5. وبالمقارنة، فإن مضاعفات السعر للأرباح المتوقعة لـ IBM وAMD وWDC هي 19.74، 31.35، و20.84 على التوالي.

هل يجب أن تستثمر في سيغيت الآن؟

يُبرز الأداء القوي الأخير لشركة سيغيت تحسن ديناميكيات القطاع وارتفاع الطلب على حلول تخزين البيانات. وتستفيد الشركة من الاتجاهات المستمرة مثل النمو الهائل للبيانات، وتوسع بنية الذكاء الاصطناعي، وزيادة احتياجات التخزين السحابي، وتطوير تقنيات أقراص HDD عالية السعة الجديدة. من شأن هذه العوامل أن تدعم استدامة نمو الإيرادات والأرباح في المستقبل المنظور.

مع ذلك، وبعد هذا الصعود الكبير، يجدر بالمستثمرين موازنة إمكانيات تحقيق مكاسب إضافية مقابل الطبيعة الدورية لسوق التخزين. تظل سيغيت لاعباً رئيسياً مع آفاق نمو قوية مدفوعة بالذكاء الاصطناعي. وبينما قدم السهم بالفعل عوائد كبيرة، يبقى التوقع على المدى الطويل واعداً لمن يرتاحون لتقلبات السوق. ومع تصنيف Zacks Rank #1 (شراء قوي) حالياً، قد تكون STX خياراً جذاباً للمستثمرين في الوقت الحالي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

إليكم دور قسم أنظمة الاختبار في دفع توسع Astronics

تُعلن PATH عن نتائج قوية لنهاية السنة المالية: هل يجب أن تفكر في شراء PATH؟

3 أسهم ذات تصنيف عالي تحت 10 دولارات يجب التفكير في شرائها