Erholen sich Sterlings Transportmargen: Ein struktureller Wandel?

Sterling Infrastructure, Inc. STRL erzielte im dritten Quartal 2025 eine bedeutende Margensteigerung im Bereich Transportation Solutions und unterstreicht damit einen grundlegenden Strategiewechsel. Der Geschäftsbereich wandelt sich von einem volumengetriebenen Modell hin zu einem Ansatz, der auf disziplinierter Projektauswahl, Portfolio-Optimierung und margenstarkem technischem Know-how basiert. Die Segmentumsätze stiegen im Jahresvergleich um 10 %, während der bereinigte operative Gewinn um 40 % zunahm und die bereinigten operativen Margen um 335 Basispunkte auf 15,6 % anstiegen. Dies spiegelt eine verbesserte Ausführung und einen zunehmenden Fokus auf Design-Build-, Luftfahrt-, Bahn- und alternative Lieferprojekte wider. Transportation Solutions schloss das Quartal zudem mit einem Auftragsbestand von 733 Millionen US-Dollar ab, was einem Anstieg von 23 % gegenüber dem Vorjahr entspricht und eine verbesserte Visibilität für das Segment bietet.

Das Management identifizierte den fortlaufenden Rückzug aus dem margenschwachen Tiefbaugeschäft mit Niedrigpreisangeboten in Texas als einen wichtigen strukturellen Treiber für die Margenverbesserung. Während dieser Übergang den Auftragsbestand und die Umsätze kurzfristig leicht belastet, wird erwartet, dass sich die Rentabilität verbessert, sobald Projekte mit niedrigen Margen auslaufen. Der Großteil des verbleibenden Auftragsbestands aus diesem Geschäft soll bis zur ersten Jahreshälfte 2026 abgeschlossen sein. Gleichzeitig helfen standardisierte Prozesse, disziplinierte Kostenkontrollen und erfahrene Projektteams, Nacharbeiten und Terminüberschreitungen zu begrenzen. Dadurch kann Sterling den Umsatz steigern und gleichzeitig die Margen ausbauen.

Mit Blick auf die Zukunft erwartet Sterling, dass die Margen im Bereich Transportation strukturell höher bleiben werden, da das Segment weiterhin eine disziplinierte Angebotsabgabe, komplexe Projektabwicklungsmethoden und eine diversifizierte geografische Präsenz priorisiert. Für 2025 prognostiziert das Unternehmen operative Margen im Bereich Transportation von 13,5 % bis 14 %, was eine deutliche Verbesserung gegenüber 9,6 % im Jahr 2024 darstellt. Dies untermauert die Sichtweise des Managements, dass die Margenerholung auf eine strategische Portfolioumschichtung und nicht auf eine zyklische Verbesserung zurückzuführen ist. Mit weiterem Wachstum in den Kernmärkten der Rocky Mountains und in Arizona sowie einer Auftragsbestandsvisibilität von mehr als zwei Jahren scheint das Segment für ein stabileres und profitableres Wachstum in der Zukunft gut aufgestellt.

Mit mehr als zwei Jahren Auftragsbestand und einer verbesserten Mixqualität scheint das Segment in der Lage zu sein, Margen im zweistelligen Bereich bis 2026 aufrechtzuerhalten. Wenn die Umsetzung weiterhin konsequent erfolgt und die staatliche Infrastrukturfinanzierung wie geplant weiter fließt, sieht das aktuelle Comeback zunehmend wie ein struktureller Neustart und nicht wie ein zyklischer Ausschlag aus.

Sterlings Wettbewerbsposition

Sterling agiert in einem wettbewerbsintensiven Markt für Infrastruktur-Bauleistungen neben größeren Ingenieur- und Bauunternehmen wie MasTec, Inc. MTZ und EMCOR Group, Inc. EME.

MasTec ist ein diversifiziertes Unternehmen für Infrastrukturtechnik und -bau mit erheblicher Präsenz in den Bereichen Kommunikation, Energieübertragung und Energieinfrastruktur. Die EBITDA-Marge des Pipeline Infrastructure Segments von MTZ stieg im Quartalsvergleich um 390 Basispunkte auf 15,4 % und ebnet damit den Weg für weitere Margensteigerungen im vierten Quartal und im Jahr 2026.

EMCOR hingegen ist ein führender Anbieter von elektrischen und mechanischen Bauleistungen und Dienstleistungen mit bedeutender Präsenz in geschäftskritischen Einrichtungen, darunter Rechenzentren, Halbleiter, Life Sciences und Energieinfrastruktur. Während Rechenzentren für EMCOR ein wichtiger Wachstumsbereich sind, stellen sie nur eine Komponente eines breiteren Mixes aus gewerblichen und industriellen Endmärkten dar.

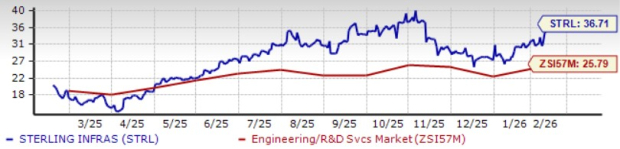

Kursentwicklung & Bewertungstrend der STRL-Aktie

Die Aktien dieses in Texas ansässigen Infrastrukturdienstleisters haben in den letzten sechs Monaten 54,6 % zugelegt und damit den Zacks Engineering - R und D Services Industry, den breiteren Bausektor und den S&P 500 Index übertroffen.

Bildquelle: Zacks Investment Research

Die STRL-Aktie wird derzeit mit einem Aufschlag gegenüber ihren Branchenkollegen gehandelt, mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) für die nächsten 12 Monate von 36,71, wie im nachstehenden Diagramm dargestellt.

Bildquelle: Zacks Investment Research

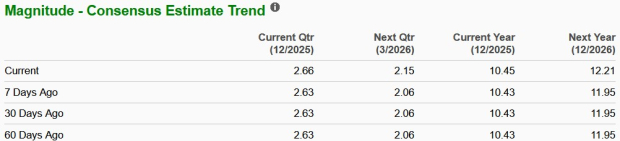

Gewinnschätzungsrevision für STRL

Die Gewinnerwartungen für STRL für 2026 wurden in den letzten sieben Tagen von 11,95 auf 12,21 US-Dollar je Aktie angehoben. Die angepasste Schätzung entspricht einem Wachstum von 16,8 % gegenüber dem Vorjahr.

Bildquelle: Zacks Investment Research

Sterling hat derzeit einen Zacks Rank #3 (Halten). Die vollständige Liste der heutigen Zacks #1 Rank (Starker Kauf) Aktien finden Sie hier.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

USELESS steigt um 17 %, während Wale aufstocken – Warum DIESER Support entscheidend ist!

Marktauswirkungen der Abschaffung der Devisentermingeschäfts-Risikovorsorge