Palo Alto Networks (NASDAQ:PANW) meldet Ergebnisse für das vierte Quartal des Geschäftsjahres 2025 im Rahmen der Erwartungen, aber die Aktie fällt

Der Anbieter von Cybersecurity-Plattformen Palo Alto Networks (NASDAQ:PANW)

Ist jetzt der richtige Zeitpunkt, um Palo Alto Networks zu kaufen?

Palo Alto Networks (PANW) Q4 Geschäftsjahr 2025 Highlights:

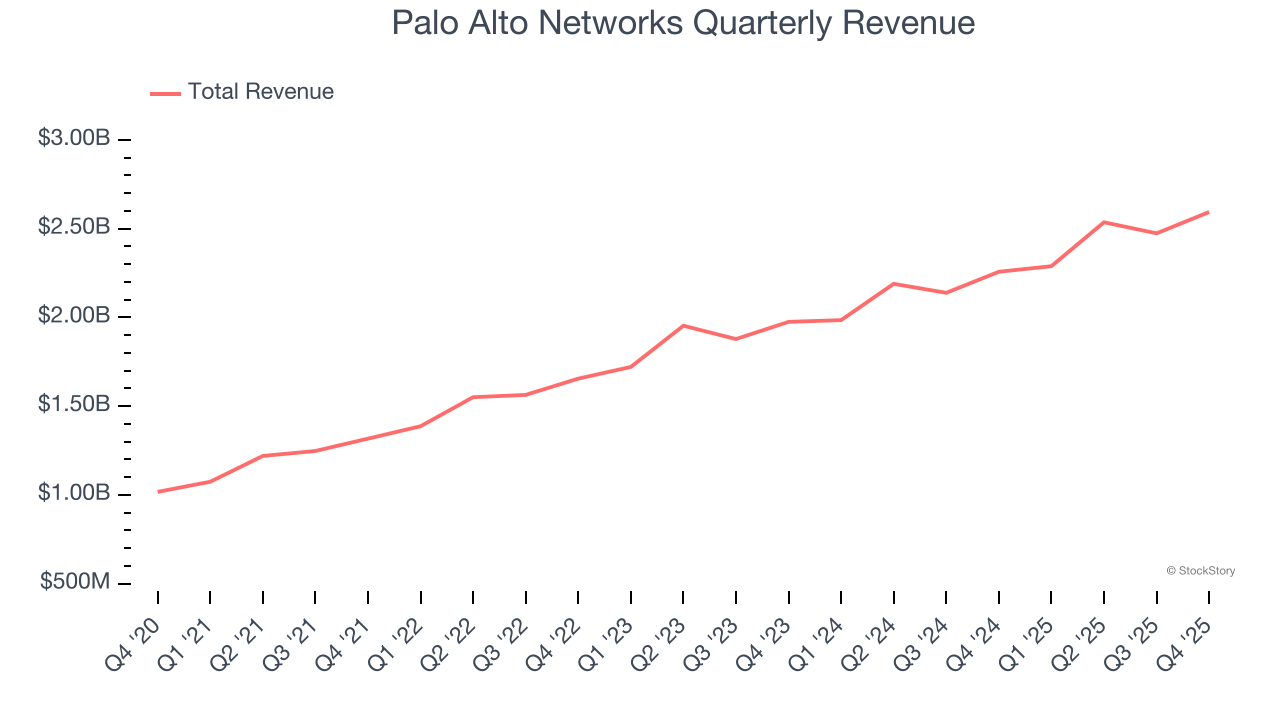

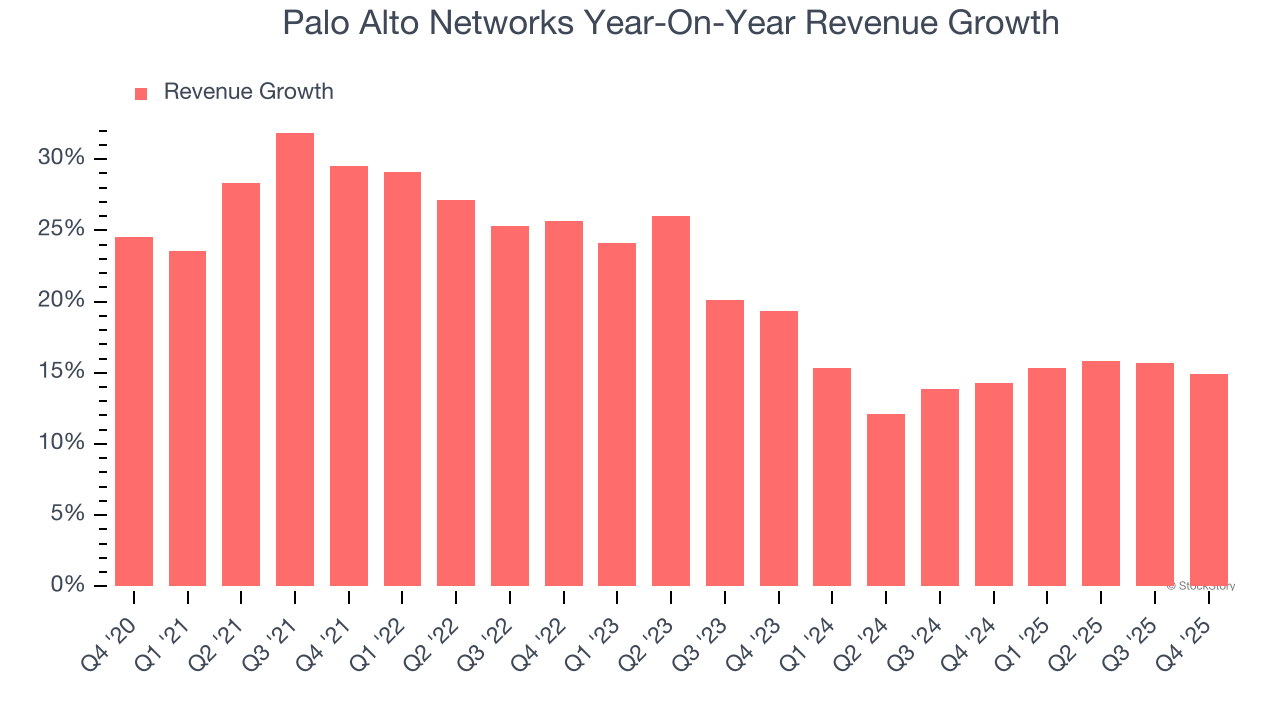

- Umsatz: 2,59 Milliarden US-Dollar vs. Analystenschätzungen von 2,58 Milliarden US-Dollar (14,9 % Wachstum gegenüber dem Vorjahr, im Rahmen der Erwartungen)

- EPS (GAAP): 0,61 US-Dollar vs. Analystenschätzungen von 0,46 US-Dollar (32,2 % übertroffen)

- Das Unternehmen hob seine Umsatzprognose für das Gesamtjahr auf 11,3 Milliarden US-Dollar in der Mitte der Spanne an, von zuvor 10,52 Milliarden US-Dollar, was einer Steigerung von 7,4 % entspricht

- Prognose für das Gesamtjahr für Next-Generation Security ARR und verbleibende Leistungsverpflichtungen übertraf Erwartungen

- Betriebsmarge: 15,3 %, Anstieg gegenüber 10,6 % im gleichen Quartal des Vorjahres

- Marktkapitalisierung: 116,4 Milliarden US-Dollar

Unternehmensüberblick

Palo Alto Networks (NASDAQ:PANW), gegründet 2005 von dem Sicherheitsexperten Nir Zuk, der die Firewall-Technologie neu denken wollte, bietet KI-gestützte Cybersecurity-Plattformen an, die die Netzwerke, Clouds und Endpunkte von Unternehmen vor ausgeklügelten Bedrohungen schützen.

Umsatzwachstum

Die langfristige Umsatzentwicklung eines Unternehmens ist ein Indikator für dessen Gesamtqualität. Jedes Unternehmen kann kurzfristig erfolgreich sein, aber ein Spitzenunternehmen wächst über Jahre hinweg. Glücklicherweise stieg der Umsatz von Palo Alto Networks in den letzten fünf Jahren mit einer ordentlichen durchschnittlichen jährlichen Wachstumsrate von 21,2 %. Das Wachstum lag damit leicht über dem Durchschnitt von Softwareunternehmen und zeigt, dass die Angebote bei den Kunden Anklang finden.

Wir bei StockStory legen den größten Wert auf langfristiges Wachstum, aber innerhalb der Softwarebranche könnte ein Rückblick über fünf Jahre aktuelle Innovationen oder disruptive Branchentrends übersehen. Die jüngste Entwicklung von Palo Alto Networks zeigt, dass die Nachfrage nachgelassen hat, da das annualisierte Umsatzwachstum der letzten zwei Jahre mit 14,6 % unter dem Fünfjahrestrend lag. Wir sind vorsichtig, wenn Unternehmen aus dem Sektor eine Verlangsamung des Umsatzwachstums verzeichnen, da dies auf sich ändernde Kundenpräferenzen bei niedrigen Wechselkosten hindeuten könnte.

In diesem Quartal betrug das Umsatzwachstum von Palo Alto Networks im Jahresvergleich 14,9 %, und der Umsatz von 2,59 Milliarden US-Dollar entsprach den Schätzungen der Wall Street. Das Management des Unternehmens prognostiziert derzeit für das nächste Quartal einen Umsatzzuwachs von 28,6 % gegenüber dem Vorjahr.

Mit Blick auf die weitere Zukunft erwarten Analysten auf der Verkaufsseite ein Umsatzwachstum von 13,1 % in den nächsten zwölf Monaten, was eine leichte Verlangsamung im Vergleich zu den letzten zwei Jahren darstellt. Diese Prognose begeistert uns nicht und deutet darauf hin, dass die Produkte und Dienstleistungen auf einige Nachfrageschwierigkeiten stoßen werden. Zumindest schneidet das Unternehmen in anderen finanziellen Kennzahlen gut ab.

Während die Wall Street Nvidia auf Allzeithochs hinterherjagt, dominiert ein wenig beachteter Halbleiterzulieferer eine entscheidende KI-Komponente, ohne die diese Giganten nicht auskommen.

Effizienz bei der Kundengewinnung

Die Amortisationszeit der Kundenakquisitionskosten (CAC) misst die Monate, die ein Unternehmen benötigt, um das für die Gewinnung eines neuen Kunden ausgegebene Geld wieder hereinzuholen. Diese Kennzahl hilft einzuschätzen, wie schnell ein Unternehmen bei seinen Vertriebs- und Marketinginvestitionen den Break-even erreicht.

Palo Alto Networks ist äußerst effizient bei der Gewinnung neuer Kunden und die CAC-Amortisationszeit belief sich in diesem Quartal auf 21,5 Monate. Die schnelle Rückgewinnung der Kundengewinnungskosten ermöglicht es dem Unternehmen, das Wachstum durch erhöhte Vertriebs- und Marketinginvestitionen weiter voranzutreiben.

Zentrale Erkenntnisse aus den Q4-Ergebnissen von Palo Alto Networks

Wir waren beeindruckt von der optimistischen Umsatzprognose von Palo Alto Networks für das nächste Quartal, die die Erwartungen der Analysten deutlich übertraf. Auch die Umsatzprognose für das Gesamtjahr lag über den Schätzungen der Wall Street. Insgesamt war dies aus unserer Sicht ein guter Bericht mit einigen wichtigen positiven Aspekten. Der Markt hatte jedoch offenbar auf mehr gehofft und die Aktie fiel unmittelbar nach der Veröffentlichung um 5,2 % auf 155,08 US-Dollar.

Ist Palo Alto Networks also zu dem aktuellen Preis ein attraktiver Kauf? Was im letzten Quartal passiert ist, spielt eine Rolle – aber nicht so sehr wie die langfristige Unternehmensqualität und Bewertung, wenn es um die Entscheidung geht, in diese Aktie zu investieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Experte beschreibt, wie aus $10.000 in XRP $1.000.000 werden könnten

Nvidia veröffentlicht Finanzergebnisse. Investoren an der Wall Street reagieren: "Ist das alles?"