Ist Cheggs 40-Milliarden-Dollar-Wette auf den Skilling-Markt ein echter Wendepunkt?

Chegg, Inc. CHGG unternimmt einen der kühnsten Strategiewechsel in seiner Unternehmensgeschichte, indem es sich neu auf den globalen Markt für Workforce-Skilling im Wert von 40 Milliarden US-Dollar ausrichtet. Nach Jahren des Drucks auf das traditionelle akademische Geschäft hat das Management die Aktivitäten in zwei spezialisierte Einheiten aufgespalten: Chegg Skilling als Wachstumstreiber und Academic Services als Cashflow-Generator.

Frühe Anzeichen für diese strategische Neuausrichtung sind überzeugend: Die Umsätze von Chegg Skilling stiegen im vierten Quartal 2025 im Jahresvergleich um 11 % auf 17,7 Millionen US-Dollar. Das Unternehmen expandiert aggressiv in die Bereiche KI, technische Kompetenz, Sprachlernen und nachhaltige berufliche Fähigkeiten und richtet sich dabei an Unternehmens- und institutionelle Kunden statt an einzelne Studierende. Neue Partnerschaften mit DHL, GI Group und Woolf University unterstreichen die Dynamik im B2B-Kanal. Gleichzeitig haben Restrukturierungsmaßnahmen die Betriebskosten deutlich gesenkt. Chegg erwartet trotz kurzfristiger Abfindungskosten für 2026 einen signifikanten Free Cashflow. Die Bilanz bleibt zudem überschaubar: Das Quartal wurde mit 85 Millionen US-Dollar an Barmitteln und Investitionen abgeschlossen.

Dennoch bleiben die Risiken erhöht. Die Umsätze gingen im Jahr 2025 um 39 % und im vierten Quartal um 49 % im Jahresvergleich zurück – ein Zeichen für den anhaltenden Druck im traditionellen Geschäft. Der Wettbewerb im KI-gestützten Lernen verschärft sich weiter.

Insofern bietet Cheggs 40-Milliarden-Dollar-Skilling-Initiative einen glaubwürdigen Weg zur Stabilisierung und Margenerholung. Ob dies jedoch dauerhaft als Katalysator für die Wende dient, hängt von einer nachhaltigen Skalierung im B2B-Bereich und einer konsistenten Free-Cashflow-Generierung über die nächsten Quartale ab.

Chegg im Vergleich zu anderen Marktteilnehmern

Chegg bot traditionell akademische Unterstützungsdienste wie Lehrbuchlösungen und Nachhilfe an und konkurrierte dabei mit bekannten Marktteilnehmern wie Coursera, Inc. COUR und Udemy, Inc. UDMY.

Coursera ist eine bedeutende Online-Lernplattform, die mit Universitäten und Unternehmen zusammenarbeitet, um MOOCs, professionelle Zertifikate und komplette Studiengänge anzubieten. Die Nische liegt in akademischer Glaubwürdigkeit und unternehmensweitem Upskilling, mit wachsendem Fokus auf verifizierte Abschlüsse und KI-gestützte personalisierte Lernwege. Im Gegensatz dazu betreibt Udemy einen offenen Marktplatz, auf dem unabhängige Dozenten Kurse in den Bereichen Technik, Wirtschaft, Kreativität und Lifestyle anbieten. Die Stärke von Udemy liegt in der Vielfalt, Erschwinglichkeit und dem bedarfsgerechten Kompetenzerwerb für Einzelpersonen und kleine Teams – zunehmend unterstützt durch KI, die Kursvorschläge macht und das Lernerlebnis verbessert.

Im Vergleich zu Coursera und Udemy ist Cheggs Transformation ausgeprägter, da das Kerngeschäft neu positioniert und KI verstärkt eingesetzt wird, um personalisiertes, kompetenzbasiertes Lernen statt rein akademischer Unterstützung zu bieten.

Kursentwicklung & Bewertungstrend der Chegg-Aktie

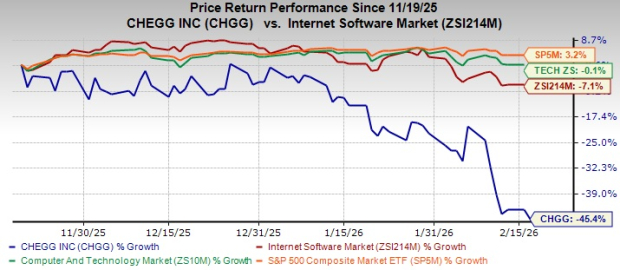

Die Aktien dieses in Kalifornien ansässigen EdTech-Unternehmens sind in den letzten drei Monaten um 45,4 % eingebrochen und haben damit sowohl die Zacks-Branche Internet - Software, den Sektor Computer und Technologie als auch den S&P 500 Index deutlich unterperformt.

Bildquelle: Zacks Investment Research

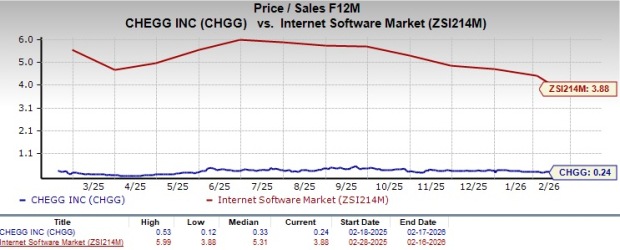

Die CHGG-Aktie wird derzeit mit einem Abschlag gegenüber den Branchenkollegen gehandelt – gemessen am erwarteten 12-Monats-Kurs-Umsatz-Verhältnis (KUV) von 0,24, wie die nachfolgende Grafik zeigt.

Bildquelle: Zacks Investment Research

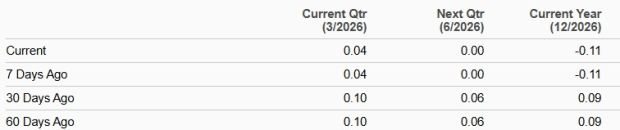

Gewinnschätzungs-Trend für CHGG

Die Zacks Konsensschätzung für das Nettoergebnis 2026 hat sich in den letzten 30 Tagen auf einen Verlust von 11 US-Cent je Aktie ausgeweitet. Die revidierte Zahl für 2026 entspricht einem enormen Rückgang von 466,7 % im Jahresvergleich.

Bildquelle: Zacks Investment Research

Chegg trägt aktuell den Zacks Rank #4 (Verkaufen).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Hiltzik: Die neueste finanzielle Offenlegung von Trump

Analyse: Rückkaufprogramme reichen nach Ausverkauf im Softwaresektor nicht aus, um Investoren zu beruhigen

Das „Death Cross“ im Bitcoin-Preischart ist zurück und weckt erneut Ängste vor dem Ende des Zyklus.