John Bean (NYSE:JBTM) übertrifft die Erwartungen für das vierte Quartal 2025

Der Lebensmittelverarbeitungs- und Luftfahrtausrüstungshersteller John Bean (NYSE:JBT) meldete

Ist jetzt der richtige Zeitpunkt, um John Bean zu kaufen?

John Bean (JBTM) Q4 CY2025 Highlights:

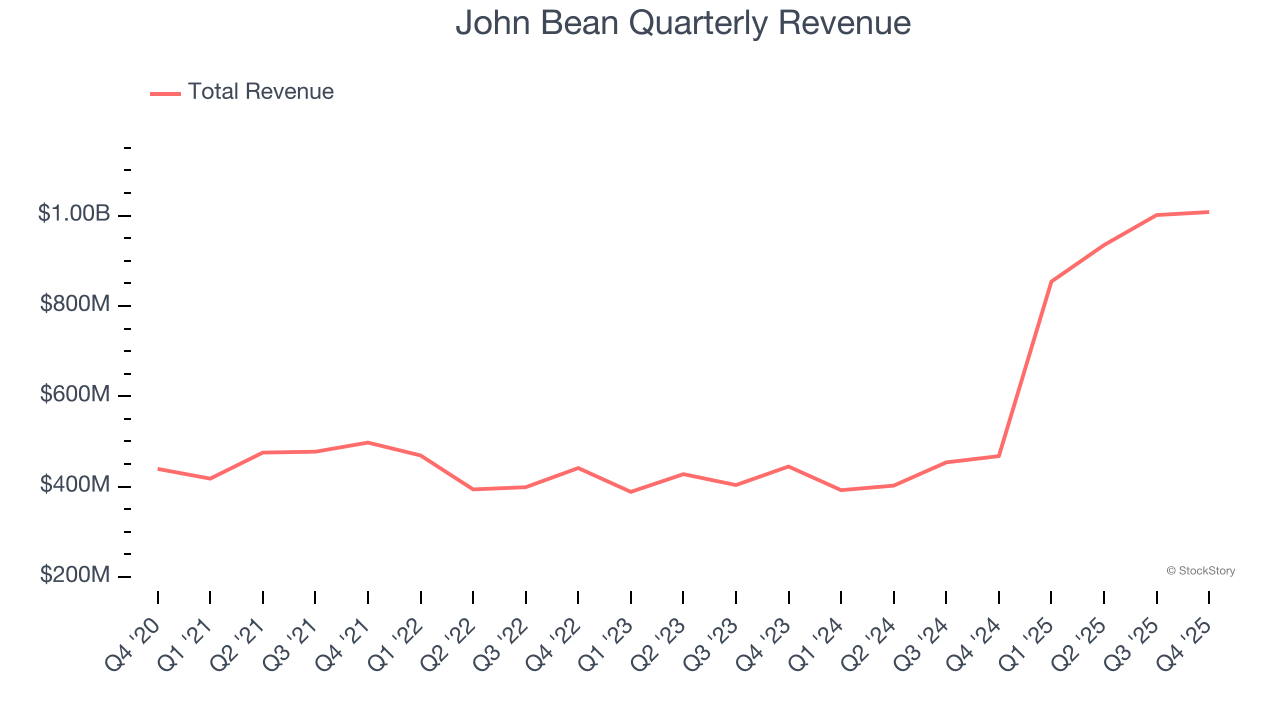

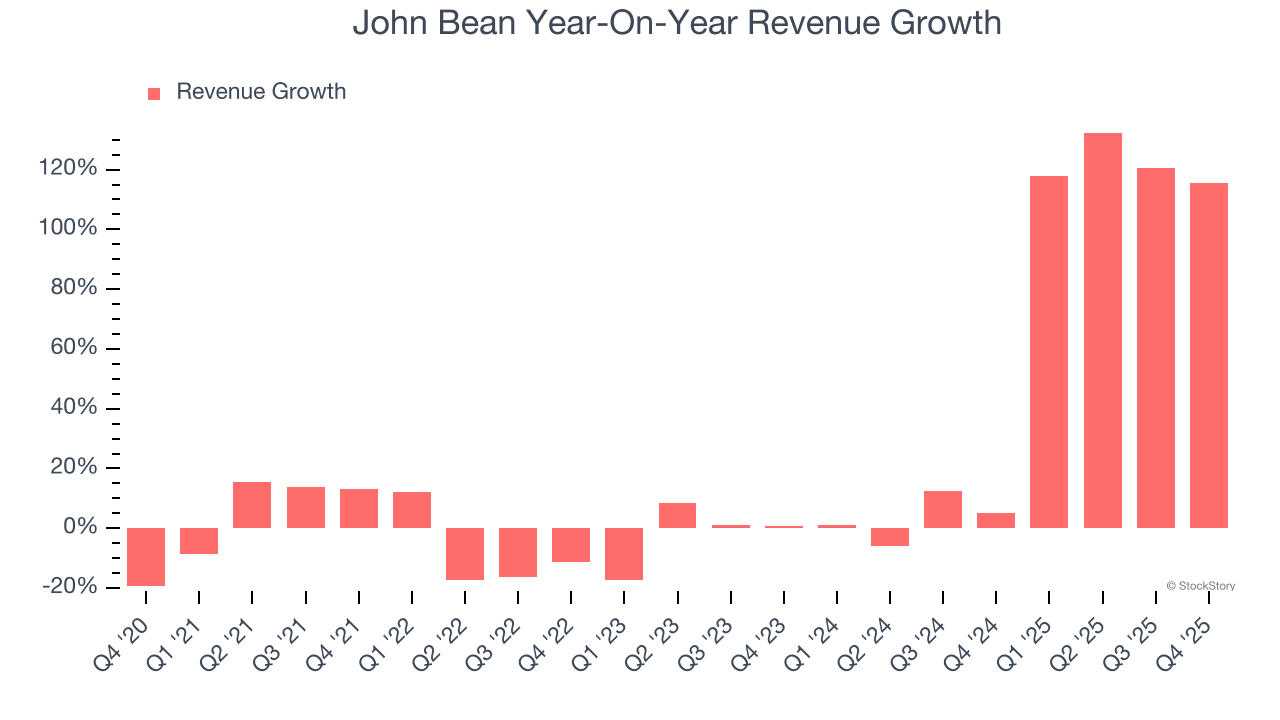

- Umsatz: 1,01 Milliarden US-Dollar gegenüber Analystenschätzungen von 996,9 Millionen US-Dollar (116 % Wachstum im Jahresvergleich, 1,1 % übertroffen)

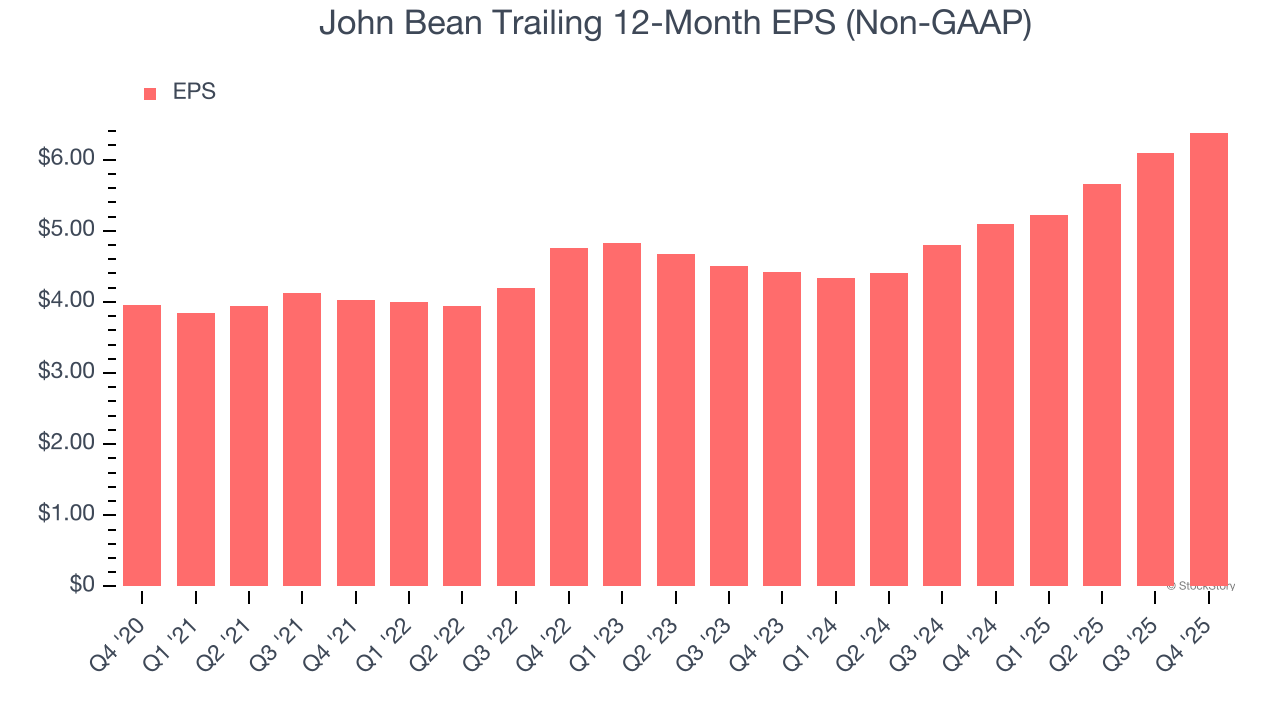

- Bereinigtes EPS: 1,98 US-Dollar gegenüber Analystenschätzungen von 1,93 US-Dollar (2,7 % übertroffen)

- Bereinigtes EBITDA: 161,1 Millionen US-Dollar gegenüber Analystenschätzungen von 167,1 Millionen US-Dollar (16 % Marge, 3,6 % verfehlt)

- Bereinigte EPS-Prognose für das kommende Geschäftsjahr 2026 liegt bei 8,25 US-Dollar in der Mitte der Spanne und übertrifft die Analystenschätzungen um 6,8 %

- EBITDA-Prognose für das kommende Geschäftsjahr 2026 liegt bei 692,5 Millionen US-Dollar in der Mitte der Spanne und liegt über den Analystenschätzungen von 674,1 Millionen US-Dollar

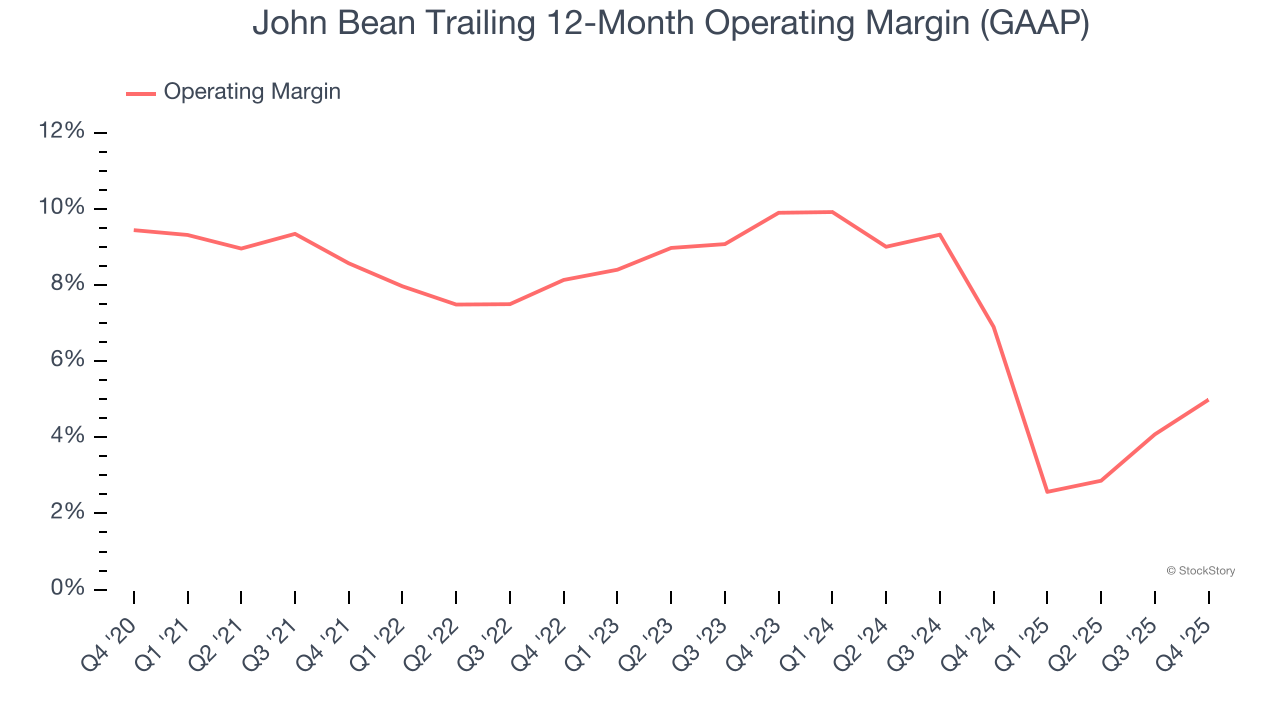

- Betriebsergebnis-Marge: 7,2 %, gegenüber 3,4 % im gleichen Quartal des Vorjahres

- Free Cashflow-Marge: 8,3 %, gegenüber 25,7 % im gleichen Quartal des Vorjahres

- Börsenwert: 8,57 Milliarden US-Dollar

„Wir haben unsere ehrgeizigen Erwartungen für unser erstes Jahr als JBT Marel erfüllt und gezeigt, dass wir gemeinsam wirklich besser sind“, sagte Brian Deck, Chief Executive Officer.

Unternehmensüberblick

John Bean (NYSE:JBT) blickt zurück auf die Erfindung des mechanischen Milchkannenfüllers im Jahr 1884 und entwirft, fertigt und verkauft Ausrüstungen für die Lebensmittelverarbeitung und Luftfahrt.

Umsatzwachstum

Die Überprüfung der langfristigen Umsatzentwicklung eines Unternehmens gibt Aufschluss über dessen Qualität. Jedes Unternehmen kann kurzfristig erfolgreich sein, aber die besten Unternehmen wachsen jahrelang kontinuierlich. Glücklicherweise wuchs der Umsatz von John Bean in den letzten fünf Jahren mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate von 17,1 %. Dieses Wachstum übertraf den Durchschnitt der Industrieunternehmen und zeigt, dass das Angebot bei den Kunden ankommt – ein guter Ausgangspunkt für unsere Analyse.

Langfristiges Wachstum ist am wichtigsten, aber bei Industrieunternehmen kann eine fünfjährige historische Betrachtung neue Branchentrends oder Nachfrageschwankungen verpassen. Das annualisierte Umsatzwachstum von John Bean von 51,1 % in den letzten zwei Jahren liegt über dem Fünfjahrestrend, was auf eine starke und zuletzt beschleunigte Nachfrage hinweist.

In diesem Quartal meldete John Bean ein beeindruckendes Umsatzwachstum von 116 % gegenüber dem Vorjahr, und der Umsatz von 1,01 Milliarden US-Dollar übertraf die Schätzungen der Wall Street um 1,1 %.

Mit Blick auf die Zukunft erwarten Analysten auf der Verkaufsseite, dass der Umsatz in den nächsten 12 Monaten um 5 % steigen wird – eine Verlangsamung gegenüber den letzten zwei Jahren. Diese Prognose begeistert uns nicht und deutet darauf hin, dass die Produkte und Dienstleistungen des Unternehmens einigen Nachfragerückgängen ausgesetzt sein werden. Immerhin schneidet das Unternehmen bei anderen Kennzahlen zur finanziellen Gesundheit gut ab.

Microsoft, Alphabet, Coca-Cola, Monster Beverage – sie alle begannen als wenig beachtete Wachstumsstories, die auf einen massiven Trend aufsprangen. Wir haben das nächste Beispiel identifiziert: ein profitabler KI-Halbleiterwert, den die Wall Street noch übersieht.

Betriebsergebnis-Marge

Die Betriebsergebnis-Marge ist eine wichtige Rentabilitätskennzahl, da sie den Anteil des Umsatzes zeigt, der nach Abzug aller wesentlichen Kosten – von den Herstellungskosten bis zu Werbung und Löhnen – übrig bleibt. Sie eignet sich auch zum Vergleich der Rentabilität von Unternehmen mit unterschiedlichen Schuldenständen und Steuersätzen, da Zinsen und Steuern nicht berücksichtigt werden.

John Bean war in den letzten fünf Jahren profitabel, wurde aber durch seine hohe Kostenbasis gebremst. Die durchschnittliche Betriebsergebnis-Marge von 7,2 % war für ein Industrieunternehmen schwach. Dieses Ergebnis überrascht angesichts der hohen Bruttomarge zu Beginn.

Bei der Analyse des Trends der Rentabilität verringerte sich die Betriebsergebnis-Marge von John Bean in den letzten fünf Jahren um 3,6 Prozentpunkte. Das wirft Fragen zur Kostenstruktur des Unternehmens auf, denn das Umsatzwachstum hätte eigentlich zu einer besseren Skaleneffizienz und Rentabilität führen sollen. Die Leistung von John Bean war, egal wie man es betrachtet, schwach – die Kosten stiegen und konnten nicht an die Kunden weitergegeben werden.

Im vierten Quartal erzielte John Bean eine Betriebsergebnis-Marge von 7,2 %, ein Anstieg um 3,8 Prozentpunkte im Jahresvergleich. Dieser Anstieg ist ermutigend, und da die Bruttomarge tatsächlich gesunken ist, können wir davon ausgehen, dass das Unternehmen effizienter arbeitete, da die Betriebskosten wie Marketing, F&E und Verwaltung langsamer wuchsen als der Umsatz.

Gewinn pro Aktie

Umsatztrends erklären das historische Wachstum eines Unternehmens, aber die langfristige Veränderung des Gewinns pro Aktie (EPS) zeigt die Rentabilität dieses Wachstums – beispielsweise kann ein Unternehmen seinen Umsatz durch übermäßige Ausgaben für Werbung und Promotion künstlich aufblähen.

Der Gewinn pro Aktie von John Bean wuchs in den letzten fünf Jahren solide um durchschnittlich 10,1 % pro Jahr. Diese Entwicklung lag jedoch unter dem Umsatzwachstum von 17,1 % und zeigt, dass das Unternehmen pro Aktie weniger profitabel wurde, während es expandierte.

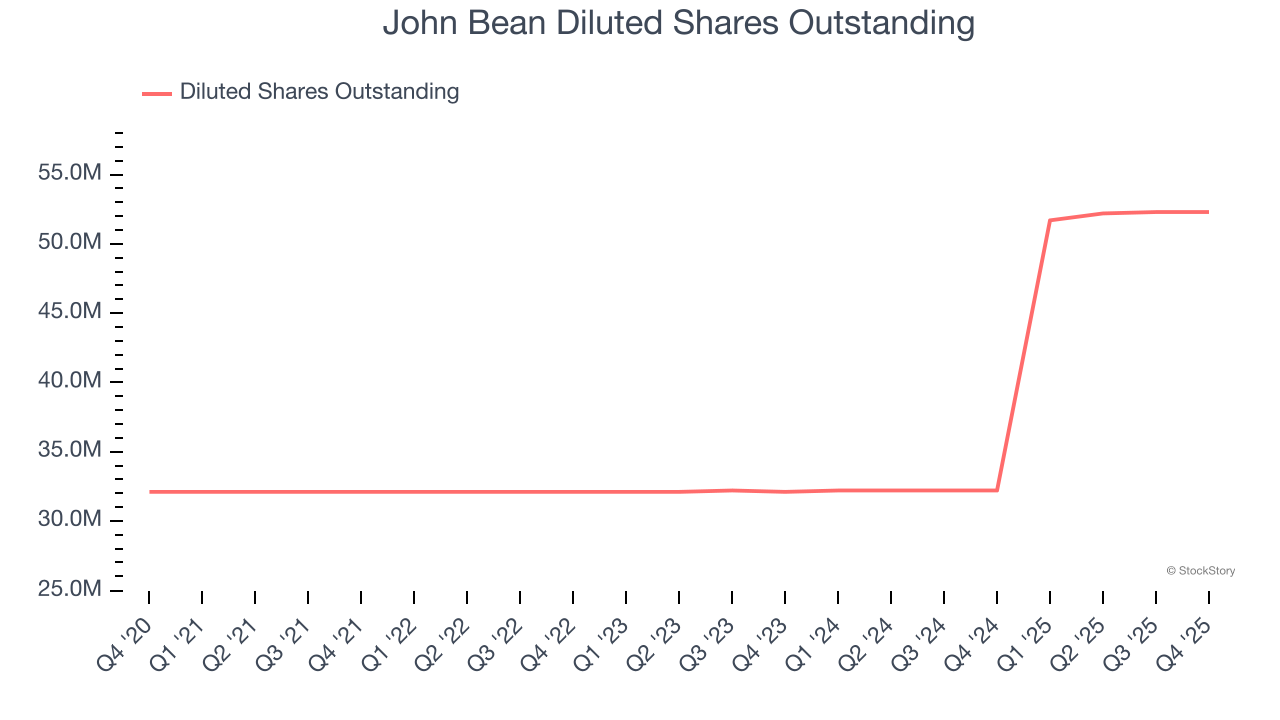

Ein genauerer Blick auf die Gewinne von John Bean kann ein besseres Verständnis der Unternehmensleistung vermitteln. Wie bereits erwähnt, stieg die Betriebsergebnis-Marge in diesem Quartal, ging jedoch in den letzten fünf Jahren um 3,6 Prozentpunkte zurück. Die Aktienanzahl erhöhte sich ebenfalls um 62,9 %, was bedeutet, dass das Unternehmen nicht nur weniger effizient mit seinen Betriebskosten umging, sondern auch seine Aktionäre verwässerte.

Wie beim Umsatz analysieren wir den Gewinn pro Aktie auch über einen kürzeren Zeitraum, da dies Hinweise auf ein neues Thema oder eine Entwicklung im Unternehmen geben kann.

Bei John Bean lag das jährliche EPS-Wachstum der letzten zwei Jahre bei 20,1 % und damit über dem Fünfjahrestrend. Wir lieben es, wenn das Gewinnwachstum beschleunigt, besonders wenn es bereits auf hohem Niveau startet.

Im vierten Quartal meldete John Bean einen bereinigten Gewinn pro Aktie von 1,98 US-Dollar, verglichen mit 1,70 US-Dollar im gleichen Quartal des Vorjahres. Dieses Ergebnis übertraf die Schätzungen der Analysten um 2,7 %. In den nächsten 12 Monaten erwartet die Wall Street, dass der Gesamtjahresgewinn pro Aktie von John Bean um 23,5 % auf 6,38 US-Dollar steigt.

Wichtige Erkenntnisse aus den Q4-Ergebnissen von John Bean

Es war erfreulich zu sehen, dass die EBITDA-Prognose für das Gesamtjahr die Erwartungen der Analysten übertraf. Ebenfalls positiv war, dass die Umsatzprognose für das Gesamtjahr über den Schätzungen der Wall Street lag. Auf der anderen Seite wurde das EBITDA verfehlt. Insgesamt war dies aus unserer Sicht ein solides Quartal mit einigen wichtigen positiven Aspekten. Die Aktie blieb nach Veröffentlichung der Ergebnisse bei 163,51 US-Dollar unverändert.

Insgesamt stellt sich die Frage: Ist John Bean jetzt ein Kauf? Das jüngste Quartal ist wichtig, aber nicht annähernd so sehr wie die langfristigen Fundamentaldaten und die Bewertung, wenn man entscheidet, ob die Aktie kaufenswert ist.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Canadian Natural Resources: Überblick über das Ergebnis des vierten Quartals