UnitedHealth (UNH) ist seit dem letzten Quartalsbericht um 3,3 % gefallen: Ist eine Erholung möglich?

UnitedHealth Group: Jüngste Aktienentwicklung und Überblick über die Ergebnisse

Im vergangenen Monat sind die Aktien von UnitedHealth Group (UNH) um etwa 3,3 % gefallen und liegen damit hinter dem S&P 500 Index zurück.

Anleger fragen sich vielleicht, ob dieser Abwärtstrend bis zum nächsten Ergebnisbericht anhalten wird oder ob UnitedHealth vor einem Umschwung steht. Um die Situation besser zu verstehen, werfen wir einen Blick auf die jüngsten Geschäftsergebnisse des Unternehmens und die wichtigsten finanziellen Faktoren.

Ergebnisse des vierten Quartals und Prognose für 2026

UnitedHealth Group erzielte im vierten Quartal 2025 einen bereinigten Gewinn je Aktie von 2,11 US-Dollar und übertraf damit die Analystenerwartungen von 2,09 US-Dollar. Trotz dieses Ergebnisses lag der Gewinn um 69 % unter dem des Vorjahres.

Der Umsatz im Quartal erreichte 113,2 Milliarden US-Dollar, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht, jedoch leicht unter den Konsensprognosen lag. Das Wachstum bei kommerziellen gebührenbasierten Mitgliedschaften und die starke Performance von Optum Rx wirkten sich positiv aus, wurden jedoch durch höhere medizinische Kosten und einen Rückgang bei risikobasierten Mitgliedschaften ausgeglichen.

Die Centers for Medicare & Medicaid Services (CMS) schlugen für 2027 eine Erhöhung der Zahlungen für Medicare Advantage um 0,09 % vor, was unter den Erwartungen der Analysten lag und den positiven Effekt der übertroffenen Gewinnerwartungen sowie der Zukunftsaussichten abschwächen könnte.

Für das gesamte Jahr 2025 stieg der Umsatz von UnitedHealth um fast 12 % auf 447,6 Milliarden US-Dollar, womit die Konsensschätzungen erneut knapp verfehlt wurden. Der bereinigte Gewinn je Aktie lag bei 16,35 US-Dollar, nach 27,66 US-Dollar im Vorjahr, übertraf aber dennoch die Erwartungen der Analysten um 0,3 %.

UNH Geschäftsentwicklung

Die Prämieneinnahmen beliefen sich im vierten Quartal auf 88,8 Milliarden US-Dollar, gegenüber 76,5 Milliarden US-Dollar im Vorjahr, lagen aber leicht unter den erwarteten 89 Milliarden US-Dollar.

Das bereinigte Medical Care Ratio (MCR) lag bei 91,5 % und verschlechterte sich damit um 640 Basispunkte im Jahresvergleich; zudem lag es unter der Konsensschätzung von 92,2 %. Der Anstieg der MCR resultierte aus reduzierten Medicare-Zahlungen und steigenden medizinischen Kosten, die die Preisentwicklung übertrafen. Die medizinischen Aufwendungen erreichten 82 Milliarden US-Dollar, nach 67 Milliarden US-Dollar im Vorjahr.

Die gesamten Betriebskosten beliefen sich im Quartal auf 112,8 Milliarden US-Dollar, ein Anstieg um 21,3 % gegenüber dem Vorjahr und damit über den internen Prognosen. Das bereinigte Verhältnis der Betriebskosten verschlechterte sich von 11,9 % auf 13,5 %. Der bereinigte operative Gewinn sank um 62,1 % auf 3,1 Milliarden US-Dollar.

Geschäftsbereiche

UnitedHealthcare, die Sparte für Gesundheitsleistungen von UnitedHealth, erwirtschaftete im vierten Quartal einen Umsatz von 87,1 Milliarden US-Dollar, was einem Anstieg von 17,5 % gegenüber dem Vorjahr entspricht, aber leicht unter den Erwartungen lag. Die Abteilung betreute zum 31. Dezember 2025 49,8 Millionen Mitglieder, ein Plus von 0,8 % im Jahresvergleich, jedoch unter den prognostizierten 50,4 Millionen.

Der bereinigte operative Gewinn von UnitedHealthcare lag bei 472 Millionen US-Dollar, nach 3 Milliarden US-Dollar im Vorjahr, wobei die operative Marge von 4,1 % auf 0,5 % fiel.

Der Umsatz von Optum betrug 70,3 Milliarden US-Dollar, nach 65,1 Milliarden US-Dollar, was auf die starke Performance von Optum Rx zurückzuführen ist und die Konsensschätzungen übertraf. Allerdings gingen die bereinigten operativen Gewinne von Optum auf 2,7 Milliarden US-Dollar zurück, nach 5,2 Milliarden US-Dollar, und die operative Marge sank von 8 % auf 3,8 %.

Finanzielle Lage zum Jahresende 2025

UnitedHealth beendete das vierte Quartal mit 28,1 Milliarden US-Dollar an Barmitteln und kurzfristigen Anlagen, nach 29,1 Milliarden US-Dollar zum Ende 2024. Die Gesamtaktiva stiegen von 298,3 Milliarden US-Dollar auf 309,6 Milliarden US-Dollar.

Die langfristigen Verbindlichkeiten (ohne aktuelle Fälligkeiten) beliefen sich auf 72,32 Milliarden US-Dollar, leicht unter den 72,36 Milliarden US-Dollar des Vorjahres. Kurzfristige Verbindlichkeiten und aktuelle Fälligkeiten langfristiger Schulden beliefen sich auf 6,1 Milliarden US-Dollar. Das Eigenkapital stieg von 98,3 Milliarden US-Dollar auf 100,1 Milliarden US-Dollar.

Der operative Cashflow für 2025 lag bei 19,7 Milliarden US-Dollar, nach 24,2 Milliarden US-Dollar im Vorjahr. Das Unternehmen kaufte im Laufe des Jahres Aktien im Wert von 5,5 Milliarden US-Dollar zurück und zahlte Dividenden in Höhe von 7,9 Milliarden US-Dollar aus.

Prognose für 2026

Das Management erwartet für 2026 Umsätze von über 439 Milliarden US-Dollar, was operative Anpassungen widerspiegelt und einen Rückgang gegenüber 2025 darstellt. Das bereinigte EPS wird auf mindestens 17,75 US-Dollar prognostiziert, was eine Verbesserung der Marge signalisiert und die aktuellen Analystenschätzungen übertrifft. Die Nettomarge soll auf etwa 3,6 % steigen, nach 2,7 % im Jahr 2025.

Das Medical Care Ratio wird auf 88,8 % (± 50 Basispunkte) prognostiziert, nach 89,1 % im Jahr 2025. Das Verhältnis der Betriebskosten wird auf 12,8 % (± 50 Basispunkte) geschätzt, und die Steuerquote auf etwa 19,25 %. Der operative Cashflow wird mit 18 Milliarden US-Dollar erwartet, weniger als 2025. Aktienrückkäufe sollen 2,5 Milliarden US-Dollar betragen, mit 8 Milliarden US-Dollar an Dividenden und 3,8 Milliarden US-Dollar an Investitionsausgaben.

Die medizinischen Mitgliedschaften werden für 2026 auf einen Bereich zwischen 46,945 und 47,495 Millionen geschätzt, wobei in den Segmenten Commercial Risk, Medicare Advantage und Medicaid deutliche Rückgänge erwartet werden.

Schätzungsentwicklungen

Im vergangenen Monat sind die Analystenschätzungen für UnitedHealth im Allgemeinen gestiegen.

Die Konsensschätzungen sind infolge dieser Anpassungen um 6,27 % gestiegen.

VGM-Bewertungen

UnitedHealth erhält derzeit eine Wachstumsbewertung von D, die Momentum-Bewertung ist mit B jedoch stärker. Die Aktie erhält zudem ein A für den Wert und gehört damit zu den besten 20 % dieses Investment-Ansatzes.

Insgesamt liegt der VGM-Gesamtscore von UnitedHealth bei B, was die Aktie für Anleger attraktiv macht, die nicht auf eine einzelne Strategie setzen.

Marktausblick

Die Analystenschätzungen für UnitedHealth steigen, und das Ausmaß dieser Änderungen ist ermutigend. Die Aktie wird von Zacks mit #3 (Halten) bewertet, was darauf hindeutet, dass in den kommenden Monaten eine Entwicklung im Einklang mit dem breiteren Markt erwartet wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Gibt es verborgene Probleme in Ihren Finanzen? Das Konzept des privaten Kredits verstehen.

Jenseits von Öl: Auf welche Weise könnte der Iran-Konflikt die Lebensmittelpreise in die Höhe treiben?

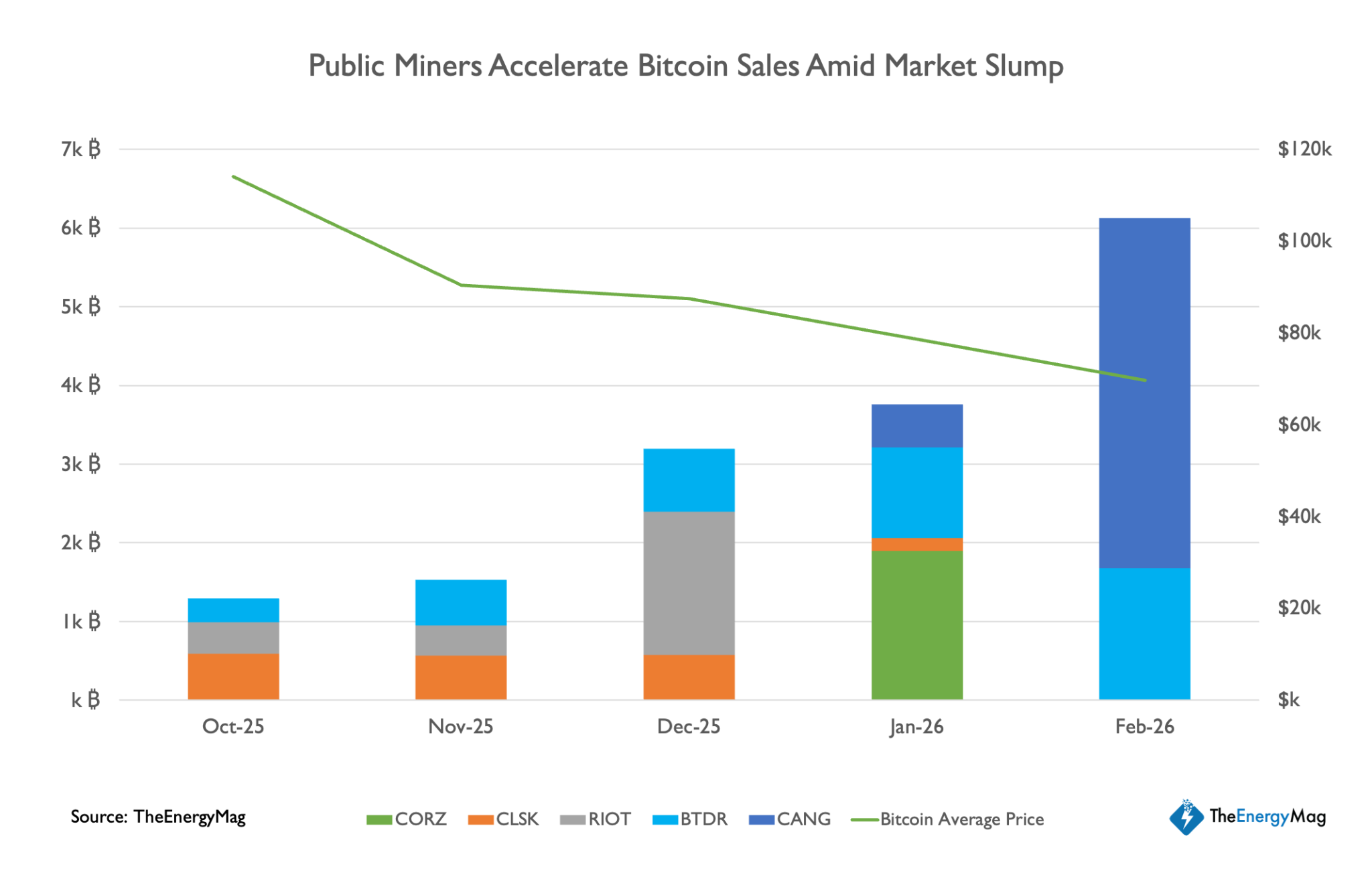

Bitcoin-Miner haben seit Oktober 15.000 BTC verkauft, weitere Verkäufe werden erwartet