Können Fortschritte in KI und eine starke F&E VEEV vor den Ergebnissen des vierten Quartals voranbringen?

Veeva Systems wird die Ergebnisse für das vierte Quartal des Geschäftsjahres 2026 bekannt geben

Veeva Systems (VEEV) wird seine Finanzergebnisse für das vierte Quartal des Geschäftsjahres 2026 am 4. März, nach Börsenschluss, veröffentlichen.

Im vorherigen Quartal meldete Veeva einen Gewinn je Aktie (EPS) von $2,04, womit die Zacks Consensus Estimate um 4,62 % übertroffen wurde. In den letzten vier Quartalen hat das Unternehmen die Konsensprognosen für den Gewinn je Aktie jeweils übertroffen, mit durchschnittlich 8,18 % positiver Überraschung.

Dieser Überblick analysiert die wichtigsten Faktoren, die die Performance von Veeva vor dem kommenden Ergebnisbericht beeinflussen.

Wichtige Überlegungen vor der Ergebnisbekanntgabe von Veeva

Investoren sollten die Entwicklung in den Segmenten Subscription und Professional Services von Veeva genau beobachten. Das Subscription-Geschäft, das das Fundament von Veeva bildet und die Margen antreibt, profitiert weiterhin von der starken Nachfrage nach R&D-, Quality- und Crossix-Lösungen. Anhaltendes zweistelliges Wachstum in diesem Bereich würde die Robustheit des wiederkehrenden Umsatzmodells von Veeva bestätigen. Hingegen sind die Erlöse aus Professional Services variabler und an Implementierungsprojekte gekoppelt; sie dürften die laufenden Migrationen zu Vault CRM sowie die Einführung der Development Cloud widerspiegeln. Eine stabile Nachfrage und verbesserte Auslastungsraten wären ein Zeichen für eine gesunde Plattformexpansion, auch wenn kurzfristige Neueinstellungen die Margen leicht beeinflussen könnten.

Die laufende Umstellung auf Vault CRM bleibt ein zentrales Thema dieses Quartals. Im dritten Quartal bemerkte das Management, dass die meisten der Top-20-Biopharma-Kunden zu Vault CRM wechseln, während einige andere Optionen verfolgen. CRM macht nun etwa 20 % des Gesamtumsatzes aus, was zeigt, dass das Geschäft von Veeva heute diversifizierter ist als früher. Investoren sollten sich auf Updates zu weiteren Migrationszusagen, Wettbewerbslandschaft und dem Tempo der Kundentransitionen konzentrieren. Erkenntnisse zur Umsatzbindung, Rückgewinnung von Kunden oder verstärktes Cross-Selling innerhalb der CRM-Suite werden wichtig sein, um die Widerstandsfähigkeit der kommerziellen Aktivitäten von Veeva zu bewerten.

Ein weiteres Augenmerk liegt auf Veevas Fortschritten bei der Integration von künstlicher Intelligenz in seine Produktlinien. Das Unternehmen hat die Einführung von AI-Agenten in Commercial-, Safety-, Quality- und Clinical-Anwendungen beschleunigt, um die Produktivität zu steigern und neue Umsatzquellen zu erschließen. Im kommerziellen Bereich soll AI Feldinformationen und Marketing-Effektivität verbessern, während sie in Safety und Clinical arbeitsintensive Aufgaben wie das Management unerwünschter Ereignisse und die Dokumentenprüfung rationalisieren könnte. Investoren sollten nach frühen Anzeichen von Kundenakzeptanz, Preisstrategien und prüfen, ob AI bereits die Deal-Größen oder die Dynamik der Vertriebspipeline beeinflusst. Greifbare Fortschritte könnten die Sichtweise stützen, dass AI Veevas adressierbaren Markt erweitert.

Wachstumstreiber außerhalb von CRM, wie Crossix und Development Cloud, verdienen ebenfalls Beachtung. Crossix hat starke Leistungen gezeigt, gefördert durch höhere Ausgaben für digitales Marketing im Pharmasektor und steigende Nachfrage nach Tools zur Zielgruppenmessung und Optimierung. Anhaltender Schwung würde die zunehmende Reichweite der Commercial Cloud von Veeva über CRM hinaus unterstreichen.

Im Bereich R&D sind Updates zu Safety, eTMF-Führungsposition und der Einführung neuer Module wie RTSM, eCOA und LIMS von Bedeutung. Da R&D und Quality zusammen den Großteil des Umsatzes von Veeva ausmachen und generell berechenbarer sind, würde anhaltende Stärke in diesen Segmenten das diversifizierte Wachstumsprofil des Unternehmens auf dem Weg ins Geschäftsjahr 2027 unterstreichen.

Veeva Systems: Kurs- und EPS-Überraschungen

Analystenschätzungen für Veeva

Analysten gehen davon aus, dass Veeva im vierten Quartal des Geschäftsjahres 2026 einen Umsatz von $808,9 Millionen melden wird, was einem Anstieg von 12,2 % gegenüber dem Vorjahreszeitraum entspricht.

Die Konsensschätzung für den Gewinn je Aktie liegt bei $1,92, was eine Verbesserung von 10,3 % im Jahresvergleich bedeuten würde.

Was zeigen die Analystenmodelle?

Laut dem Zacks-Modell schlagen Titel mit einem Zacks-Rang von #1 (Strong Buy), #2 (Buy) oder #3 (Hold) und positivem Earnings ESP eher die Gewinnschätzungen. Dies gilt jedoch in diesem Quartal nicht für Veeva.

- Earnings ESP: Der Earnings ESP von Veeva liegt bei 0,00 %.

- Zacks Rank: Veeva besitzt derzeit einen Zacks-Rang #4 (Sell).

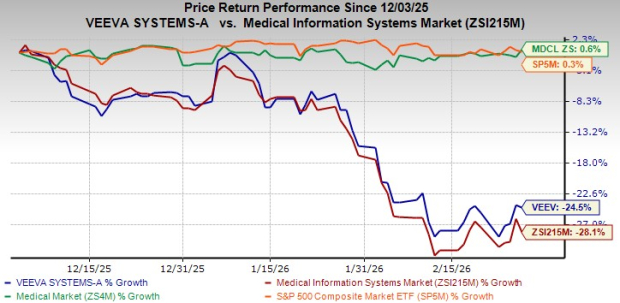

Aktuelle Kursentwicklung von Veeva

In den letzten drei Monaten ist die Aktie von Veeva um 24,5 % gefallen und hat die Branche für Medizinische Informationssysteme unterboten, die im selben Zeitraum um 28,1 % zurückging.

Zum Vergleich stieg der S&P 500 um 0,3 % und der breitere Zacks Medical-Sektor um 0,6 % in diesem Zeitraum.

Bildquelle: Zacks Investment Research

Andere Branchenteilnehmer wie IQVIA, Salesforce und Schrodinger verzeichneten ebenfalls Rückgänge. Die Aktien von IQVIA fielen um 21,4 %, Salesforce verloren 18,4 % und Schrodinger sank um 32,1 % im gleichen Zeitraum.

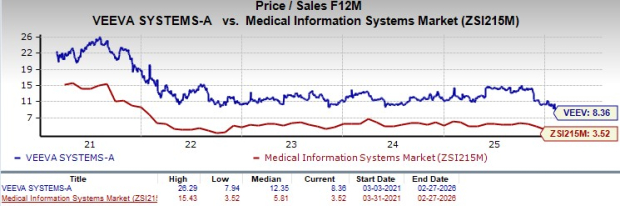

Bewertungsübersicht

Veevas voraussichtliches Kurs-Umsatz-Verhältnis (P/S) für die nächsten 12 Monate beträgt 8,4 – höher als der Branchendurchschnitt von 3,5, aber unter seinem fünfjährigen Median von 12,4.

Bildquelle: Zacks Investment Research

Im Vergleich zu seinen Mitbewerbern wird Veeva mit einem Aufschlag gehandelt. IQVIA und Salesforce haben P/S-Verhältnisse von 1,8 bzw. 3,9, während Schrodinger bei 2,8 liegt. Das bedeutet, dass Investoren für Veeva einen höheren Preis zahlen, gemessen am erwarteten Umsatzwachstum.

Langfristiger Ausblick für Veeva Systems

Die langfristigen Perspektiven von Veeva werden durch seine wachsende Industry Cloud-Strategie und eine diversifizierte Umsatzbasis gestützt. Während die Migration zu CRM Aufmerksamkeit erregt hat, macht CRM jetzt nur noch etwa 20 % des Gesamtumsatzes aus, mit R&D, Safety und Quality als größere, stabilere Basis. Die breite Einführung von Schlüsselprodukten wie eTMF bei führenden Biopharma-Kunden sowie neue Angebote wie RTSM, eCOA und LIMS positionieren Veeva dafür, im gesamten Entwicklungs- und Fertigungsprozess von Medikamenten weitere Marktanteile zu gewinnen. Diese Diversifizierung verringert die Abhängigkeit von einzelnen Segmenten und stärkt das Vertrauen des Managements in die Erreichung langfristiger Ziele.

Der integrierte Ansatz von Veeva – Kombination aus Software, Daten und Beratung – verleiht zudem einen Wettbewerbsvorteil. Durch das Angebot einer einheitlichen Plattform für Commercial und R&D Cloud und den Betrieb unabhängig von der Salesforce-Infrastruktur erhält Veeva größere Produktkontrolle, Cross-Selling-Möglichkeiten und Margenvorteile. Da Unternehmen der Life Sciences zunehmend umfassende, standardisierte Lösungen suchen, erhöht die Plattformtiefe von Veeva die Kundenbindung und stärkt die Marktposition.

Künstliche Intelligenz ist ein weiterer wichtiger Wachstumstreiber. Veeva integriert branchenspezifische AI-Agenten in Safety-, Clinical- und Commercial-Anwendungen, um die Effizienz zu steigern, komplexe Prozesse zu automatisieren und tiefere Erkenntnisse zu ermöglichen. Mit wachsender Akzeptanz könnte AI den Anteil am Kundenumsatz erhöhen, Premium-Preise unterstützen und Veeva in regulierten Märkten stärker differenzieren. Gemeinsam bilden die breite Plattform des Unternehmens, robuste wiederkehrende Umsätze und AI-getriebene Innovation eine solide Basis für nachhaltiges Wachstum und Profitabilität.

5 Aktien mit hohem Gewinnpotenzial

- Aktie #1: Disruptives Unternehmen mit starkem Wachstum und Widerstandsfähigkeit

- Aktie #2: Positive Signale, die eine Kaufgelegenheit suggerieren

- Aktie #3: Eine der attraktivsten Investitionen derzeit

- Aktie #4: Marktführer einer schnell wachsenden Branche

- Aktie #5: Moderne Omni-Channel-Plattform bereit zur rasanten Expansion

Viele dieser Aktien sind noch unter dem Radar und bieten frühen Investoren die Möglichkeit, von künftigem Wachstum zu profitieren. Nicht jede Empfehlung wird ein Gewinner sein, aber zurückliegende Empfehlungen brachten Gewinne von +171 %, +209 % und +232 %.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bewertung, ob die $200-Unterstützung von Zcash nach einem 8%igen Rückgang von ZEC gefährdet ist

Händler stürzen sich auf Derivate angesichts steigender Risiken: Credit Weekly

In den Vereinigten Staaten entfachen Prognosemärkte eine Debatte nach Wetten auf Iran