Die Auswirkungen von Künstlicher Intelligenz auf den natürlichen Zinssatz und die Geldpolitik

Die Auswirkungen von Künstlicher Intelligenz auf den natürlichen Zinssatz und die Geldpolitik

Original anzeigen

Von:丹湖渔翁

Bitget bietet verschiedene Möglichkeiten zum Kauf oder Verkauf beliebter Kryptowährungen.Jetzt kaufen!

Ein Willkommenspaket im Wert von 6.200 USDT für neue Nutzer!Jetzt registrieren!

1. Die natürliche Zinssätze in der Geschichte

Mein Buch wird im März veröffentlicht. Ohne falsche Bescheidenheit behaupte ich, dass es eines der wichtigsten wirtschaftswissenschaftlichen Bücher der nächsten 10 bis 20 Jahre sein wird und potenziell viele Denkweisen in der Analyse von wirtschaftlichen Abläufen tiefgreifend beeinflussen oder gar umkehren kann.

Auf dem Buchcover habe ich eine Grafik ähnlich dieser platziert:

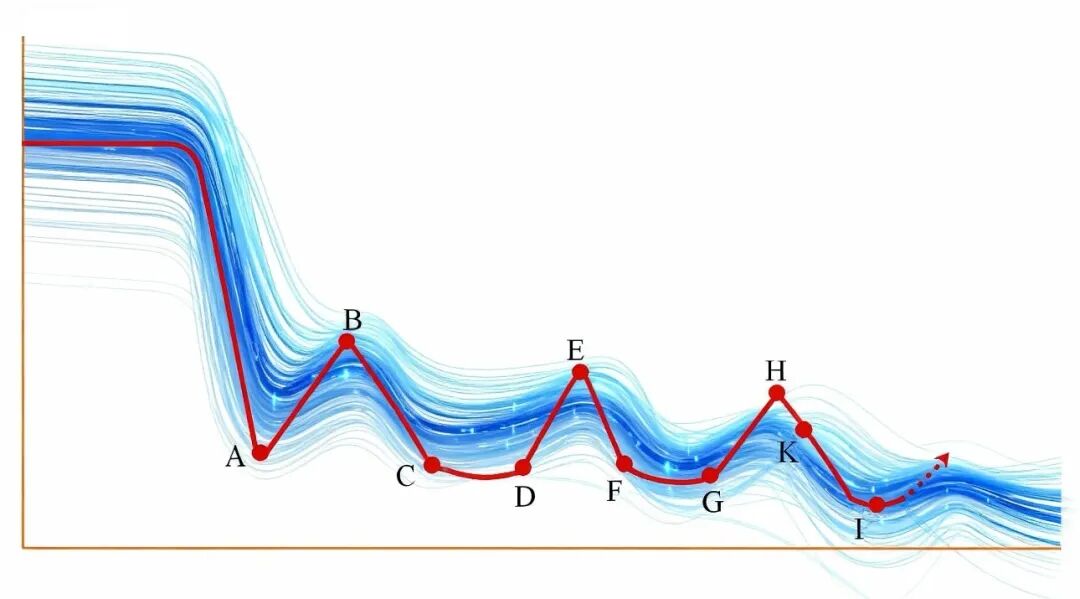

Abbildung 1 Der natürliche Zinssatz im Fluss der Zeit

Die rote Linie im Diagramm stellt die Entwicklung des natürlichen Zinssatzes (neutralen Zinssatzes) in der Menschheitsgeschichte dar. Sie weist drei Merkmale auf: [1] In der Antike war der Zinssatz sehr hoch und sank dann schnell mit dem Aufkommen des Kapitalismus. [2] Immer wenn eine technologische Revolution eintritt, steigt er an; nach dem Höhepunkt der technologischen Revolution sinkt er wieder. [3] Im langen Verlauf der Geschichte ist der langfristige Trend fallend, jede Welle ist niedriger als die vorherige. Eine detaillierte Argumentation dieser drei Merkmale findet sich in meinem Buch, darauf wird hier verzichtet. Die konkreten Beweise dazu finden sich in meiner Publikation, hier werde ich darauf nicht näher eingehen.

Die blauen wellenförmigen Linien im Diagramm wurden von mir mit AI-Software hinzugefügt. Sie [1] implizieren, dass ganz gleich mit welcher ökonometrischen Methode diese Zinssätze geschätzt werden, sie sich wellenförmig nach unten bewegen. [2] Es deutet darauf hin, dass die natürlichen Zinssätze in verschiedenen Wirtschaftsräumen ähnlich verlaufen. [3] Es sieht auch einfach gut aus.

Wo stehen wir heute?

Mit Ausnahme einiger weniger rückständiger Länder sind die natürlichen Zinssätze in fast allen Ländern in den letzten Jahrzehnten vom Hochpunkt (H-Punkt, K-Punkt) zum Tiefpunkt I gesunken. In diesem Tiefpunkt zeigen sich viele Eigenschaften der Wirtschaft: schwaches Investitions- und Verbrauchswachstum, sinkendes BIP-Wachstum, rückläufige Geldmengensteigerungen, langanhaltender Deflationsdruck, Rückgang der Bilanzsummen, zunehmende Einkommensungleichheit, gesellschaftlicher Rechtsruck, verstärkte innere Konflikte, zunehmende Verhärtung sozialer Schichten, wachsende internationale Spannungen usw.

In dieser Situation müssen Fiskal- und Geldpolitik auf lockeren Kurs bleiben, sonst drohen ernsthafte Folgen (die wir tatsächlich gerade erleben).

All diese Themen habe ich nach einem 30.000 Zeichen langen Artikel am 6. Juli 2024 in verschiedenen Beiträgen immer wieder angerissen, aber nur ansatzweise behandelt. In dem bald erscheinenden Buch führe ich eine detaillierte und systematische Argumentation dazu durch.

2. Einschätzung der Auswirkungen von AI auf den natürlichen Zinssatz

Nach einem Absturz einer Volkswirtschaft in Tiefpunkte wie D, G, I kann sich der natürliche Zinssatz ohne technologische Revolution oder groß angelegte institutionelle Veränderungen nicht erholen, und die Wirtschaft wird langfristig stagnieren.

Zum Glück steht die vierte technologische Revolution, repräsentiert durch künstliche Intelligenz, vor uns. Kurzfristig wird sie zu einem Anstieg der natürlichen Arbeitslosigkeit und verstärkte Einkommensungleichheit führen, aber zugleich die Produktivität erhöhen, was wiederum den natürlichen Zinssatz steigen lässt. Dieser Anstieg des natürlichen Zinssatzes kann die Investitions-, Konsum- und Geldnachfrage sowie das BIP-Wachstum verbessern (Klicken) und der Wirtschaft neue Dynamik verleihen.

Aber was passiert danach? Nach dem Höhepunkt der Technologie-Revolution lässt die Geschwindigkeit des technischen Fortschritts rapide nach, wodurch auch der natürliche Zinssatz schnell sinkt – wie in den vorherigen Tiefpunkten in der Grafik. Das führt zu erneut sinkendem BIP-Wachstum, erneutem Deflationsdruck, verstärkter Einkommensungleichheit und einer Wiederholung früherer Phasen der "Stagnation".

Und Faktoren wie zunehmende Einkommensungleichheit drücken wiederum den natürlichen Zinssatz. Langfristig sinkt der natürliche Zinssatz immer weiter, jede Welle ist niedriger als ihre Vorgänger.

3. Auswirkungen auf die Geldpolitik: zwei Standpunkte

Wie bereits diskutiert, ist der natürliche Zinssatz (neutrale Zinssatz) für die Geldpolitik entscheidend – er ist der Anker der Zinspolitik. Die wichtigsten Zentralbanken weltweit, mit wenigen Ausnahmen, legen großen Wert darauf (Klicken, Klicken).

Ausgehend von meinen oben dargelegten Positionen lässt sich einfach schließen: Künstliche Intelligenz treibt den natürlichen Zinssatz nach oben und verschafft der Zinspolitik Raum. Erst nach dem Höhepunkt der technologischen Revolution, wenn der natürliche Zinssatz wieder sinkt, wird der Handlungsspielraum der Zinspolitik beschränkt.

Allerdings stimmt nicht jeder dieser Ansicht zu.

Im ausführlichen Artikel „Die Intelligenzkrise 2028“ argumentiert der Autor, dass im “Intelligenzersatz-Spirale”, in welcher AI menschliche Intelligenz ersetzt, White-Collar-Arbeitslose entstehen, Märkte für Hypothekendarlehen kollabieren, Rezessionen eintreten und Finanzmärkte turbulenter werden. Herkömmliche geldpolitische Instrumente (Zinssenkungen, QE) können zwar den Finanzmotor steuern, aber nicht den Motor der Realwirtschaft ankurbeln. Denn der Grund dafür, dass die Realwirtschaft stillsteht, ist nicht die Straffung der Finanzkonditionen, sondern dass AI den Wert menschlicher Intelligenz vermindert. Selbst wenn die Zentralbank die Zinssätze auf 0 senkt und QE betreibt, kann sie nicht verhindern, dass AI den Menschen ersetzt und sein Intelligenzwert sinkt. In diesem Fall kann eine Lockerung der Geldpolitik weder Arbeitslosigkeit noch die Hypothekenmärkte retten oder eine Finanzkrise abwenden.

Das klingt zunächst etwas kompliziert; vereinfacht gesagt bedeutet es:

AI ersetzt den Menschen → White-Collar-Arbeitslose → keine Konsumkraft → selbst bei 0-Zinsen und QE ersetzt AI weiterhin menschliche Intelligenz, Arbeitslosigkeit bleibt bestehen, Konsum schrumpft weiter und Zinssenkungen bzw. QE können den Konsum nicht stimulieren.

Das steht exakt im Gegensatz zu meinem Standpunkt.

4. Wo liegt der Kern des Streits?

Diese beiden Standpunkte stehen im direkten Gegensatz. Der Grund dafür ist, wie zuvor erwähnt, dass der Artikel „Die Intelligenzkrise 2028“ zwei grundlegende Annahmen impliziert:

[1] AI kann menschliche Intelligenz vollständig ersetzen. Menschliche Intelligenz wird wertlos. Für die Funktionsweise der Wirtschaft sind nicht mehr viele Menschen nötig, sondern nur noch wenige Menschen und AI. AI ist zugleich Kapital und Arbeit. Der Großteil der Menschheit wird dadurch überflüssig und nutzlos.

[2] Wenn der Preis für menschliche Intelligenz sinkt und Wissen günstiger wird, steigt die Nachfrage danach nicht signifikant, sondern bleibt gleich oder steigt nur wenig; es werden nur wenige neue Jobs geschaffen. Und diese wenigen neuen Jobs können wiederum vollständig von AI übernommen werden. Daher finden entlassene White-Collar-Worker keinen Arbeitsplatz und verlieren ihre Konsumkraft.

Ich habe bereits gesagt, dass ich diesen zwei Annahmen nicht zustimme, daher lehne ich auch die daraus gezogenen Schlussfolgerungen ab. Auf die Auswirkungen von AI auf die Geldpolitik bezogen, lehne ich die Ansicht ab, dass „Geldpolitik wirkungslos wird“. Ich bin überzeugt, dass die Geldpolitik weiterhin wirksam ist, wie im dritten Abschnitt dieses Beitrags dargestellt.

5. Die Meinung der Deutschen Bank

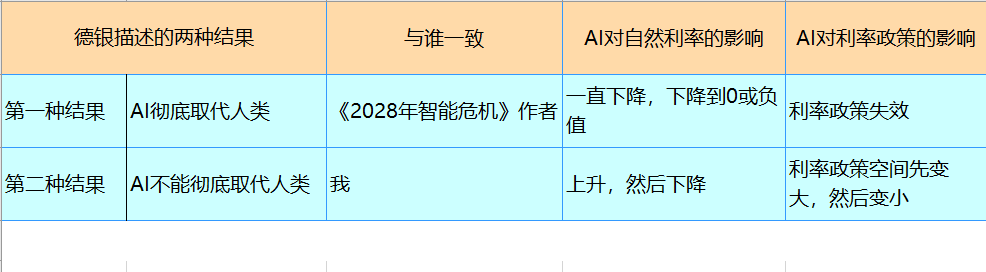

Am 27. Februar veröffentlichte der globale Leiter für Devisenanalyse bei der Deutschen Bank, George Saravelos, einen neuen Bericht, in dem zwei Szenarien der Entwicklung von AI skizziert werden. Das erste Ergebnis: AI ersetzt den Menschen vollständig in der Arbeitswelt, Einkommen und Vermögen konzentrieren sich bei wenigen, materielle Güter sind im Überfluss vorhanden, doch die Arbeitslosenquote ist sehr hoch, nur wenige können es sich leisten, Materielles zu kaufen, und die Regierung muss eingreifen. Das ähnelt stark dem Artikel „Die Intelligenzkrise 2028“ und basiert auf ähnlichen Voraussetzungen wie im genannten Artikel. In diesem Fall ist klar, dass die Zinspolitik wirkungslos wird.

Das zweite Ergebnis entspricht eher meiner Ansicht: AI ist wie vorherige Innovationen nur eine technologische Befähigung, und wird letztlich neue Jobs schaffen. Die makroökonomischen Indikatoren steigen, Inflation, Realzins und Aktienmärkte ziehen an. Das entspricht offensichtlich meiner Meinung (siehe hier, hier und im Vorfeld dieses Beitrags). In diesem Fall hat die Zinspolitik mehr Handlungsspielraum. Nach dem Höhepunkt der Technologie-Revolution sinkt der natürliche Zinssatz erneut und der Handlungsspielraum der Zinspolitik wird wieder kleiner.

Wie eingangs gesagt: Langfristig gesehen wird der natürliche Zinssatz immer weiter sinken. Vielleicht wird er in einigen Jahrzehnten oder Jahrhunderten bei null oder sogar negativ liegen und die Zinspolitik völlig wirkungslos. Aber bis dahin werden wir möglicherweise neue wirtschaftliche Strukturen erleben – dieses Problem müssen wir im Moment nicht fürchten.

Das zweite Ergebnis entspricht eher meiner Ansicht: AI ist wie vorherige Innovationen nur eine technologische Befähigung, und wird letztlich neue Jobs schaffen. Die makroökonomischen Indikatoren steigen, Inflation, Realzins und Aktienmärkte ziehen an. Das entspricht offensichtlich meiner Meinung (siehe hier, hier und im Vorfeld dieses Beitrags). In diesem Fall hat die Zinspolitik mehr Handlungsspielraum. Nach dem Höhepunkt der Technologie-Revolution sinkt der natürliche Zinssatz erneut und der Handlungsspielraum der Zinspolitik wird wieder kleiner.

Wie eingangs gesagt: Langfristig gesehen wird der natürliche Zinssatz immer weiter sinken. Vielleicht wird er in einigen Jahrzehnten oder Jahrhunderten bei null oder sogar negativ liegen und die Zinspolitik völlig wirkungslos. Aber bis dahin werden wir möglicherweise neue wirtschaftliche Strukturen erleben – dieses Problem müssen wir im Moment nicht fürchten.

0

0

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

PoolX: Locked to Earn

APR von bis zu 10%. Mehr verdienen, indem Sie mehr Lockedn.

Jetzt Lockedn!

Das könnte Ihnen auch gefallen

VW strebt Comeback in China an, da das erste Modell mit Xpeng in die Massenproduktion geht

101 finance•2026/03/13 05:38

Stitch Fix verringert Verluste, aber die Aktien stürzen trotzdem seventeen.

101 finance•2026/03/13 05:35

Gold erholt sich, da sichere Häfen die inflationsbedingten Fed-Zinssorgen ausgleichen

101 finance•2026/03/13 04:56

MAPS verzeichnet Verluste, da der Umsatz einbricht und der Ausblick schwächer wird

101 finance•2026/03/13 04:29

Im Trend

MehrKrypto-Preise

MehrBitcoin

BTC

$71,440.18

+3.10%

Ethereum

ETH

$2,109.87

+4.36%

Tether USDt

USDT

$1.0000

+0.00%

BNB

BNB

$660.53

+2.65%

XRP

XRP

$1.41

+3.20%

USDC

USDC

$1.0000

+0.01%

Solana

SOL

$89.12

+4.87%

TRON

TRX

$0.2898

+0.09%

Dogecoin

DOGE

$0.09632

+4.68%

Cardano

ADA

$0.2726

+5.59%

Wie man PI verkauft

Bitget listet PI - Kaufen oder verkaufen Sie PI schnell auf Bitget!

Jetzt traden

Sie sind noch kein Bitgetter?Ein Willkommenspaket im Wert von 6200 USDT für neue benutzer!

Jetzt anmelden