SEMs Übernahme für 16,50 $: Unterbewertet oder ein gut getimter Schachzug?

Select Medical Holdings kündigt Privatisierungsdeal an

Die Aktien von Select Medical Holdings Corporation (SEM) stiegen um 8,4 %, nachdem das Unternehmen Pläne bekannt gab, als privates Unternehmen weitergeführt zu werden. Der Aufkauf wird von Executive Chairman und Mitbegründer Robert Ortenzio, Senior EVP Martin Jackson sowie der Private-Equity-Firma Welsh, Carson, Anderson & Stowe angeführt. Die Vereinbarung bewertet das Unternehmen mit 3,9 Milliarden Dollar.

Gemäß den Bedingungen des Deals erhalten die Aktionäre 16,50 Dollar je Aktie in bar. Dies entspricht einem Aufschlag von 10 % gegenüber dem Schlusskurs am 2. März 2026 und einem Aufschlag von 18 % im Vergleich zum 24. November 2025. Das Angebot liegt jedoch unter dem durchschnittlichen Kursziel der Analysten von 17,70 Dollar, was darauf hindeutet, dass einige Investoren weitere Kurssteigerungen erwarten. Die Kursziele der Analysten reichen von 16 bis 21 Dollar und spiegeln unterschiedliche Risikoeinschätzungen wider, aber insgesamt bleibt die Stimmung optimistisch.

Das derzeitige Führungsteam soll nach der Transaktion, deren Abschluss für Mitte 2026 geplant ist, im Amt bleiben. Ende 2025 war Select Medical in 39 Bundesstaaten und im District of Columbia tätig und spezialisierte sich auf die Genesung nach schweren Erkrankungen sowie Rehabilitation. Im vierten Quartal 2025 meldete das Unternehmen ein bereinigtes Ergebnis pro Aktie von 0,16 Dollar, was einem Rückgang von 11,1 % gegenüber dem Vorjahr entspricht, während der operative Umsatz um 6,4 % auf 1,4 Milliarden Dollar stieg. Die Marktkapitalisierung des Unternehmens liegt bei 1,86 Milliarden Dollar.

Der Schritt zur Privatisierung erfolgt zu einer Zeit, in der Gesundheitsdienstleister weiterhin mit Herausforderungen bei Erstattungssätzen und schwankenden Kosten konfrontiert sind. Außerhalb der öffentlichen Märkte kann das Management von Select Medical mehr Freiheiten nutzen, um den Betrieb zu optimieren, das Geschäftsfeld anzupassen und sich auf langfristige Strategien zu konzentrieren.

Branchenkollegen: UHS und Tenet Healthcare begegnen Kostendruck

Auch andere Unternehmen der Branche stehen vor ähnlichen Herausforderungen. Universal Health Services, Inc. (UHS) verzeichnete im vierten Quartal 2025 weniger Aufnahmen als erwartet und höhere Betriebskosten, wenngleich höhere Umsätze pro bereinigter Aufnahme einige Auswirkungen kompensieren konnten. UHS prognostiziert für 2026 einen Gewinn je Aktie zwischen 22,64 und 24,52 Dollar, wobei der Mittelwert einen Anstieg von 8,5 % gegenüber 2025 beinhaltet.

Tenet Healthcare Corporation (THC) profitierte im vierten Quartal von höheren Umsätzen in bestehenden Einrichtungen, einer verbesserten Patientenkomplexität und einer vorteilhaften Zusammensetzung der Kostenträger, unterstützt durch Zukäufe im Bereich Ambulatory Care. Steigende Kosten belasten dennoch die Margen. Tenet erwartet für 2026 eine bereinigte EBITDA-Marge zwischen 20,9 % und 21,5 %, wobei der Mittelwert leicht unter der 2025er-Marge von 21,4 % liegt.

Performance und Bewertung von Select Medical

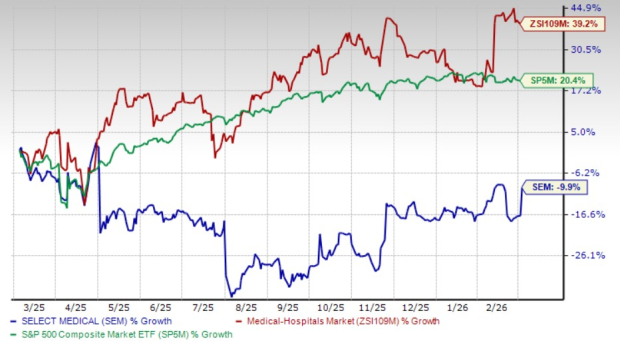

Im vergangenen Jahr ist der Kurs von Select Medical um 9,9 % gesunken und hat damit sowohl seine Branchennachbarn als auch den S&P 500 Index untertroffen.

Kursentwicklung der SEM-Aktie

Bildquelle: Zacks Investment Research

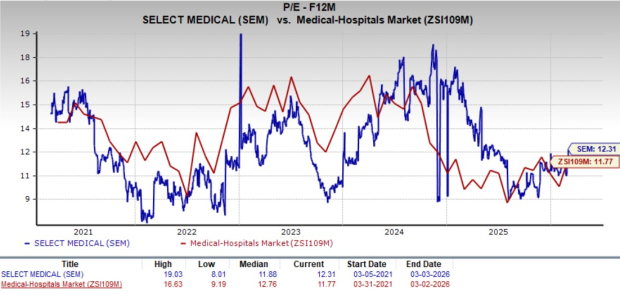

Bei der Bewertung wird Select Medical aktuell mit einem vorausschauenden Kurs-Gewinn-Verhältnis von 12,31 gehandelt, was über dem Branchendurchschnitt von 11,77 liegt. Trotzdem hat das Unternehmen ein “A”-Value-Score erhalten.

Bildquelle: Zacks Investment Research

Die Analysten von Zacks gehen davon aus, dass das Ergebnis von Select Medical 2026 um 10,3 % wächst und für das folgende Jahr ein weiterer Anstieg von 17,9 % erwartet wird.

Bildquelle: Zacks Investment Research

Aktuell hat Select Medical einen Zacks Rank #5 (Strong Sell).

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Private Kreditvergabe im Verborgenen: Bewertung von Behauptungen über systemische Risiken

Warum PIs 14%iger Kursanstieg aufgrund seiner Korrelation mit Bitcoin einem Abwärtsrisiko ausgesetzt ist

USD/CHF bleibt um 0,7800 ruhig, während der US-Dollar nach seinen jüngsten Zuwächsen stabil bleibt