NCS Multistage: Der erwartete Abschwung ist eingepreist – was kommt als Nächstes?

NCS Multistage Q4 Ergebnisse: Erwartungen versus Realität

Die Performance von NCS Multistage im vierten Quartal sorgte für eine dramatische Überraschung und übertraf den Konsens der Wall Street deutlich. Analysten hatten einen Gewinn pro Aktie von $0,68 erwartet, doch das Unternehmen meldete bemerkenswerte $1,60 pro Aktie – ein Übertreffen von 135 %. Während ein solches Ergebnis normalerweise gefeiert wird, reagierte der Markt differenzierter, da überdurchschnittliche Ergebnisse manchmal eigene Herausforderungen mit sich bringen können.

Es ist nicht das erste Mal, dass NCS Multistage die Erwartungen übertrifft. Im vorherigen Quartal lag das Unternehmen um $0,20 pro Aktie über den Erwartungen, doch die Aktie fiel am folgenden Tag um 7 %. Dieses Muster, oft als „Sell the news“ beschrieben, deutet darauf hin, dass die Investoren bereits starke Ergebnisse eingepreist hatten, sodass nach Veröffentlichung kaum Spielraum für weiteren Aufwärtstrend blieb. Die jüngste Reaktion folgte diesem etablierten Trend.

Im Vorfeld der Gewinnmeldung war die Aktie bereits innerhalb des letzten Jahres um 57,08 % gestiegen, was den starken Optimismus der Investoren widerspiegelt. Mit so viel positiver Stimmung, die bereits eingepreist ist, riskierte selbst ein deutlicher Übertreffer eine Enttäuschung bei denen, die nach neuen Katalysatoren suchen. Wenn die tatsächlichen Ergebnisse die Prognosen dramatisch übertreffen, kann dies darauf hindeuten, dass frühere Prognosen konservativ waren und es schwieriger wird, nach Bekanntwerden neue Käufer zu gewinnen. Selbst herausragende Zahlen können unter diesen Bedingungen das Risiko eines Rückschlags bergen.

Analyse des Gewinnübertreffers: Einmalige Gewinne und Kernstärke

Die beeindruckenden Gewinnzahlen wurden sowohl durch operative Leistungen als auch durch ein bemerkenswertes buchhalterisches Ereignis beeinflusst. Ein einmaliger Vorteil von $9,8 Millionen durch die Freigabe einer Rückstellung für latente Steuerbewertungen erhöhte das Nettoergebnis erheblich und mehr als verdoppelte den Quartalsgewinn. Auch wenn dieser Effekt bedeutend war, spiegelt er nicht das laufende Geschäft wider.

Abgesehen vom buchhalterischen Effekt bleibt das zugrunde liegende Geschäft des Unternehmens robust. Das bereinigte EBITDA erreichte $9,2 Millionen und übertraf die Prognosen bei solidem Wachstum im Jahresvergleich. Für das gesamte Jahr 2025 stieg der Umsatz um 13 % auf $183,6 Millionen und das operative Ergebnis mehr als verdoppelte sich, was auf kontinuierliche Umsetzung hinweist. Die Übernahme von Reservoir Metrics trug mehr als $5 Millionen an neuem Umsatz bei und erweiterte sowohl das Serviceangebot als auch die internationale Präsenz des Unternehmens. Kurz gesagt: Während der deutliche Quartalsübertreffer eine bedeutende Einmaligkeit enthielt, zeigt das Kerngeschäft ebenfalls echte Dynamik. Anleger müssen zwischen diesen Faktoren unterscheiden, um die langfristigen Aussichten des Unternehmens zu bewerten.

Nun verschiebt sich die zentrale Frage von der Überbietung der Erwartungen dahin, ob NCS Multistage dieses Leistungsniveau halten kann. Der Steuervorteil wird sich nicht wiederholen, aber die anhaltende Umsatz- und Margensteigerung deutet auf weiteres Potenzial hin. Die Herausforderung besteht darin, den Markt davon zu überzeugen, dass zukünftiges Wachstum aus dem operativen Geschäft kommt – nicht aus buchhalterischen Zufallsgewinnen.

Aktualisierung der Prognose und Finanzlage: Was ist eingepreist?

Nach der Gewinnveröffentlichung richtet sich die Aufmerksamkeit auf den Ausblick des Unternehmens für 2026. Die Prognosen des Managements zeigen ein gemischtes Bild. Positiv hervorzuheben ist der betonte Ausbau der Marktanteile und die internationale Expansion, besonders in der Nordsee, als zentrale Wachstumstreiber. Gleichzeitig wurde aber auch auf Herausforderungen durch die Kundenkonsolidierung in den USA hingewiesen, was einen neuen Gegenwind darstellt, den der Markt nicht vollständig antizipiert hatte. Diese Änderung, von einem simplen „Beat and Raise“ zu einem vorsichtigeren Ausblick, erklärt einen Teil der Gewinnmitnahmen nach der Veröffentlichung.

Finanziell steht NCS Multistage auf solidem Fundament. Das Unternehmen beendete das Jahr 2025 mit $36,7 Millionen in Cash und lediglich $7,6 Millionen Schulden, was erheblichen Spielraum für strategische Investitionen wie den Erwerb von Reservoir Metrics sowie eine starke Absicherung gegen Branchenrückgänge bietet. Trotz dieser Stärke positioniert das niedrige Beta von 0,55 die Aktie als defensive, schwankungsarme Investition. Das begrenzt das Abwärtsrisiko, führt aber auch dazu, dass der Wert der Aktie bei größeren Marktrallys nicht dramatisch steigt. Die finanzielle Stärke des Unternehmens ist ein klarer Vorteil, reicht aber allein vielleicht nicht aus, um die Begeisterung der Anleger neu zu entfachen.

Zusammengefasst: Auch wenn der Kursverlust nach den Ergebnissen deutlicher ausfiel als nötig, spiegelt er die veränderten Erwartungen wider. Das Unternehmen lieferte hervorragende Ergebnisse, doch der neue Ausblick beinhaltet konkrete Herausforderungen und das defensive Profil der Aktie deutet auf begrenztes explosives Aufwärtspotenzial hin. Nun liegt der Fokus darauf, ob NCS Multistage diese Gegenwinde mit seiner soliden Bilanz bewältigen kann.

Ausblick: Kommende Katalysatoren und potenzielle Risiken

Das nächste wichtige Ereignis ist das Q1 2026 Earnings Call am 5. März, bei dem die Prognosen des Managements für das kommende Jahr genau betrachtet werden. Die Aufmerksamkeit des Marktes verschiebt sich vom jüngsten Gewinnübertreffer zu den zukünftigen Perspektiven des Unternehmens. Anleger suchen nach einem überzeugenden Wachstumsplan, der eine Neubewertung auslösen könnte – oder nach einer Bestätigung des bereits im Aktienkurs reflektierten moderaten Ausblicks.

Die Erwartungen an das künftige Wachstum sind zurückhaltend. Analysten prognostizieren einen jährlichen Umsatzanstieg von 6,7 %, der Gewinn soll nur um 3,4 % zulegen bei einem leichten Rückgang des Gewinns je Aktie. Für eine Aktie, die von Hoffnungen auf beschleunigtes Wachstum getragen wurde, setzen diese Prognosen die Messlatte niedrig. Ob das Unternehmen diese Erwartungen übertrifft, wird entscheidend sein. Sollte die Prognose die Ziele lediglich erfüllen oder verfehlen, ist eine weitere „Sell the news“-Reaktion möglich, da der Markt seine Perspektive anpasst.

Abseits von Umsatzdaten sollten Anleger Veränderungen in der Finanzstrategie des Unternehmens beobachten. Die starke Cash-Position ist ein wesentlicher Vorteil, aber wie das Kapital eingesetzt wird, bleibt wichtig. Jede Erhöhung der Schulden für Akquisitionen oder eine Verlangsamung des Cashflows könnte zu Bedenken führen. Die Fähigkeit, Expansion und Integration aus dem operativen Cashflow zu finanzieren statt durch Ausgabe neuer Aktien, bleibt zentral für die Attraktivität bei den Aktionären.

Letztlich scheint der aktuelle Aktienkurs eine Neuausrichtung der Erwartungen widerzuspiegeln. Die außergewöhnliche Q4-Performance ist bereits im Preis enthalten und der zukünftige Ausblick beinhaltet sowohl Herausforderungen als auch moderates Wachstum. Die Chance auf weitere Kurssteigerungen hängt davon ab, ob das Management in den kommenden Quartalen positive Überraschungen liefern kann. Bis dahin dürfte die Aktie wegen ihres schwankungsarmen Profils stabil bleiben – Zuverlässigkeit, aber begrenztes Ausbruchspotenzial.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Match Group (MTCH) steigt um 0,6 % nach der neuesten Gewinnveröffentlichung: Wird die Dynamik anhalten?

Analyse – Nieder, aber nicht erledigt: Schwellenländer könnten laut Investoren Schocks im Nahen Osten standhalten

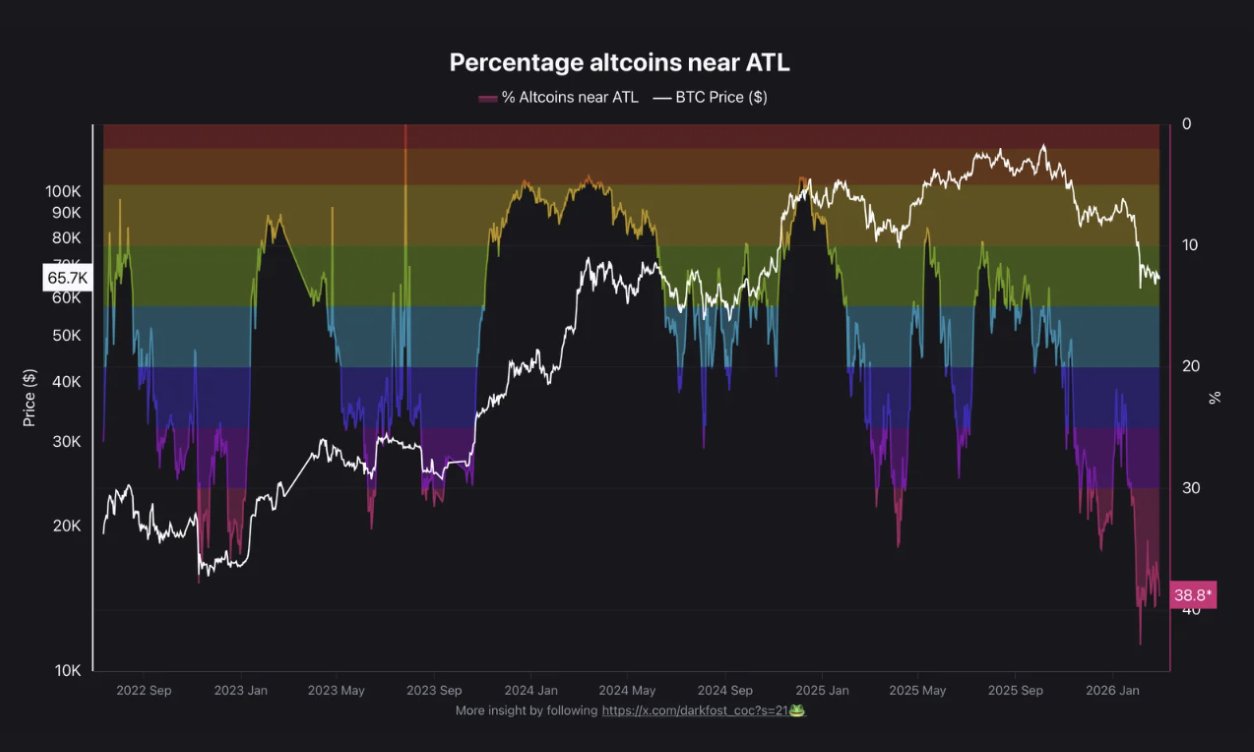

38% der Altcoins nahe Allzeittief, schlimmer als der FTX-Absturz: Analyst

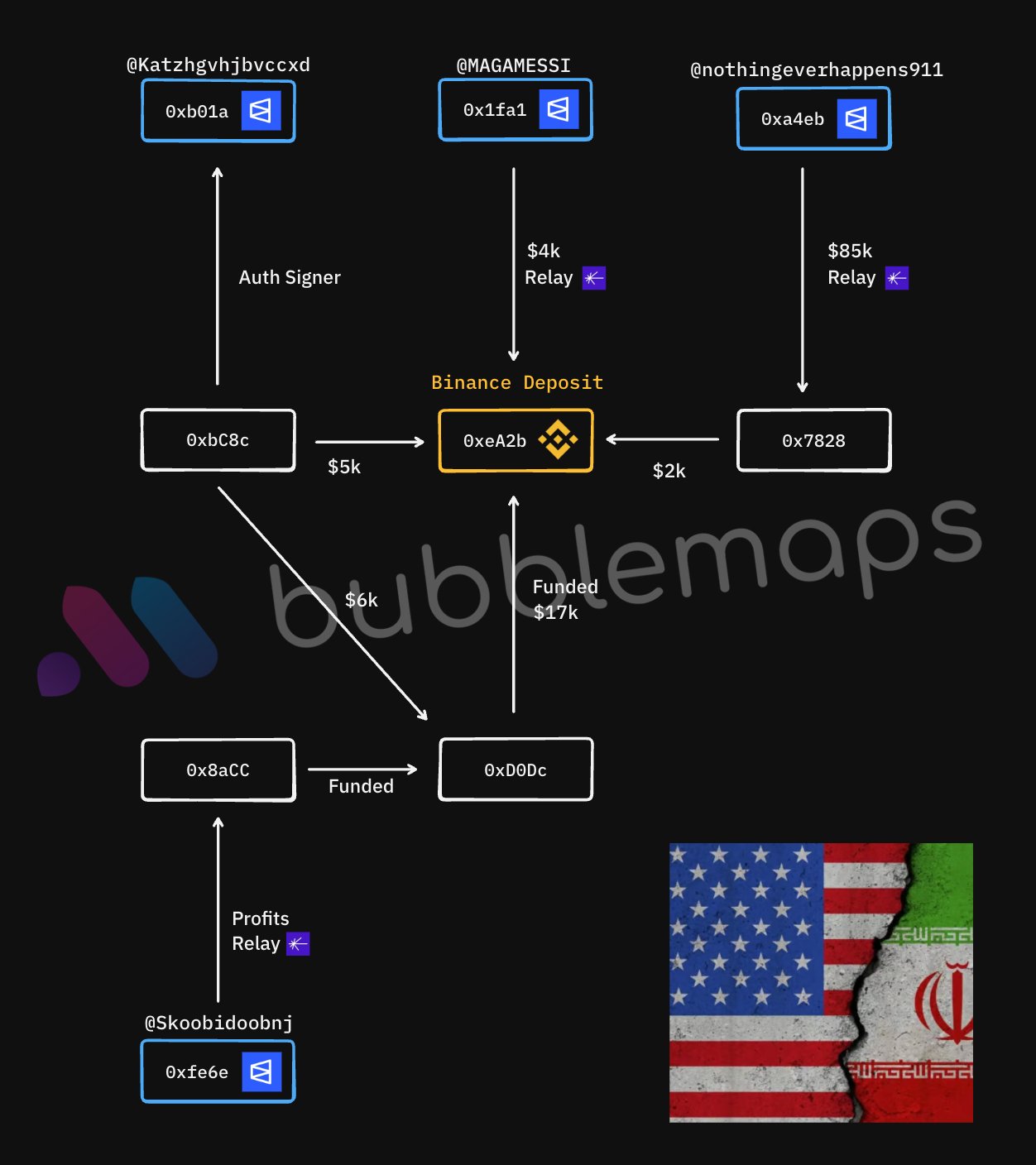

Bubblemaps verfolgen Polymarket-Konten, die mit Wetten auf den Iran-Angriff verbunden sind