Globale Liquidität und Asset-Allokation im geopolitischen Spannungsfeld

ForexHub, 5. März—— Die Eskalation des Kriegs zwischen den USA und dem Iran führt zu geopolitischen Turbulenzen, die die globale Abstimmung von Finanz- und Geldpolitik grundlegend stören. Was ist eigentlich die Beziehung zwischen Geopolitik, globaler Liquidität und Veränderungen der Assetpreise?

Die Fragmentierung der globalen Wirtschaft nimmt derzeit immer weiter zu, Kriegsgeschehen und anhaltende Versorgungsschocks treiben nicht nur das Risiko der Stagflation nach oben, sondern verschärfen auch das ohnehin fragile finanzielle Ungleichgewicht der einzelnen Staaten – jede Anpassung der Finanz- und Geldpolitik spiegelt sich unmittelbar in der grenzüberschreitenden Liquidität, Anleiherenditen und Wechselkurs-Schwankungen wider (das ist auch einer der zentralen Preisfindungslogiken an den Edelmetall-, Devisen-, Anleihe- und Aktienmärkten).

Ein neues globales Wirtschaftsgleichgewicht ist bislang nicht geschaffen, was bedeutet, dass die globale Liquidität niemals wieder zum früheren Zustand extremer Lockerung zurückkehren kann. Die Erholung und Wiederherstellung der Liquidität wird wahrscheinlich erst in der zweiten Hälfte eintreten, wenn sich die Lage des Krieges beruhigt.

Ein Rückblick auf die globale Finanzkrise zeigt, dass eine kooperative Ausrichtung von Finanz- und Geldpolitik entscheidend war, um eine tiefe Rezession zu verhindern. Damals bestand der Kern der politischen Zusammenarbeit darin, durch angemessene Freisetzung der Liquidität die Wirtschaft zu stützen.

Prinzipien der Liquiditätsrückkehr

Anhaltende und intensive Versorgungsschocks übertreffen das bisherige Ausmaß, die traditionelle Kombination aus Finanz- und Geldpolitik funktioniert nicht mehr – solche Angebotsstörungen entstehen entweder durch kriegsbezogene politische Entscheidungen oder werden durch geopolitische Rivalitäten verstärkt, was wiederum die Handelsfragmentierung und das geopolitische Ungleichgewicht verschärft. Dies trifft das nach dem Krieg entstandene globale Wirtschaftssystem, das Währungssystem und den Liquiditätskreislauf direkt.

Die Absicherung solcher Risiken erfordert stärkere internationale Zusammenarbeit, einheitlichere globale Regeln und effizientere internationale Institutionen, um die geopolitische Lage zu stabilisieren und anschließend die Verbreitungskanäle der globalen Liquidität zu reparieren.

Ein integriertes politisches Rahmenwerk, das Wirtschaftsfra_gmentierung widerstehen und geopolitische Konflikte absichern kann, ist der Schlüssel für die Vereinbarkeit von finanzieller Nachhaltigkeit, stabiler Inflation und sicherer Liquidität.

Wenn die geopolitischen Konflikte zwischen den USA und Iran eskalieren und keine Puffermechanismen vorhanden sind, führen Angebotsunterbrechungen und negative Schocks zu einem Gegensatz von Finanz- und Geldpolitik und damit entweder zu einer plötzlichen Liquiditätsverknappung oder einer unkontrollierten Inflation, was die globale Assetvolatilität verschärft.

Kernlogik: Tiefe Bindung von Inflation, Liquidität und finanzieller Nachhaltigkeit

Warum ist Inflation die zentrale Variable für die finanzielle Nachhaltigkeit und gleichzeitig tief mit der Marktliquidität verbunden?

Vom theoretischen Standpunkt aus sind allen Geldmodellen die Kooperationsbeziehungen zwischen Finanz- und Geldpolitik zu Grunde gelegt, und diese Beziehung zeigt sich direkt im Rhythmus der Liquiditätsbereitstellung und -abschöpfung.

Die Kernlogik ist klar: Die Zentralbank strafft die Geldpolitik zur Bekämpfung der Inflation, was im Wesentlichen die Marktliquidität verknappt und unmittelbar das reale Zinssatzniveau steigert und das Wirtschaftswachstum dämpft.

Nach der fiskaltheoretischen Sicht auf Staatsschulden (FTPL) entspricht der aktuelle reale Wert der Staatsanleihen (also Nominalwert / Preisniveau) dem Barwert aller künftigen fiskalischen Überschüsse.

Außer die Regierungen würden gleichzeitig die Ausgaben drosseln und die Steuern erhöhen, um zukünftige finanzielle Überschüsse zu steigern – was unter Kriegsbedingungen für die meisten Regierungen schwer zu erreichen ist –, würde die Einkommenssteigerung durch Zinszahlungen auf Staatsanleihen letztlich die Liquidität erhöhen und die Gesamtnachfrage direkt ankurbeln.

Dann steigt die Inflation weiter, bis der reale Wert der Staatschulden den Erwartungen an künftige Steuer- und Ausgabenanpassungen entspricht.

Das heißt: Ohne fiskalische Konsolidierung wird ein Ungleichgewicht versuchen zu reparieren im Wesentlichen zu einem Zielkonflikt mit der geldpolitischen Kontrolle der Inflation und der Stabilisierung der Liquidität.

Erstens steigen nicht-produktive Ausgaben wie Militärkosten zwangsläufig im Krieg und führen zu einem festgefahrenen Defizit;

Zweitens beeinträchtigt die Neustrukturierung von Lieferketten durch den Krieg die wirtschaftliche Effizienz;

Drittens schwanken die Rohstoffpreise wegen geopolitischer Risiken so stark, dass Zentralbanken den Inflationspfad nicht genau vorhersehen können.

Das bedeutet, dass selbst wenn die Regierung eine fiskalische Konsolidierung anstrebt, die instabile geopolitische Lage sie dazu zwingen könnte, ein hohes Defizit aufrechtzuerhalten.

Vereinfacht gesagt: Mittel werden in Dollar, US-Staatsanleihen und Gold gebunden und dann in Rohöl, Gas und Nahrungsmittel – erst wenn der Überlauf aus diesen beiden Schichten erfolgt, fließt die Liquidität in Aktien und normale Fertigung.

Liquiditätseffekte des Krieges: Verdrängung, Verzerrung und funktionaler Mangel trotz Gesamtniveau-Lockerung

Die Eskalation des Kriegs zwischen den USA und Iran führt direkt zu einer massiven Verdrängung und strukturellen Verzerrung der globalen Liquidität.

Zuallererst bringt die durch Flucht in Sicherheit ausgelöste “Liquiditäts-Schwarzloch”-Situation: Kapital verlässt massiv die Emerging Markets und Nicht-US-Assets, strömt in den Dollar, Kurzläufer und Gold als sichere Häfen, was zu einer raschen Verknappung der Liquidität in Nicht-US-Märkten führt.

Diese Liquidität verschwindet nicht, sondern wird in sicheren Assets gebunden und kann nicht in die reale Produktion fließen.

Zweitens verringert die Unsicherheit des Krieges den Wert von Finanzcollateral und erhöht den Haircut: Mit steigenden geopolitischen Risiken steigen die Gegenparteirisiken im Interbankenmarkt, Finanzinstitutionen verlangen höhere Collateral-Haircuts – das bedeutet, für denselben Wert von Anleihen kann weniger Bargeld geliehen werden.

Diese undurchsichtige Liquiditätsstraffung führt zu einem passiven Deleveraging des Marktes, selbst bei ausreichender Basisgeldversorgung schrumpfen die Geldmultiplikatoren der Finanzmärkte wegen Kriegsangst erheblich.

Außerdem bedeutet der Ölpreissprung eine "Liquiditätssteuer" für Länder ohne eigene Ölproduktion:

Industrieunternehmen und Konsumenten müssen mehr Bargeld für Energie aufwenden, was die für Investition und Konsum frei verfügbare Liquidität direkt verdrängt;

Zudem werden Rohstoffe weltweit meist in Dollar abgerechnet, eine Ölpreisverdopplung führt zu einer sprunghaften Nachfrage nach Dollar-Liquidität. Wenn die US-Notenbank nicht zusätzliche Swap-Limits bereitstellt, verschärft dies die globale “Dollar-Knappheit” und den Liquiditätsdruck für Nicht-US-Staaten noch weiter.

Traditionelle geldpolitische Lockerungsinstrumente greifen in diesem Szenario nicht, das Kapital bleibt dauerhaft in den sicheren Bereichen stecken, während der reale Sektor unter “Geldmangel” leidet – das ist die zentralste Eigenschaft der globalen Liquiditätsveränderung im Kriegsumfeld.

Erst wenn Ölpreise, Gold, Ressourcen und Dollar ihre Rally beenden und der Krieg sich beruhigt, können andere Kryptowährungen und Anlageklassen wieder Liquidität erhalten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

TRY: CBRT dürfte angesichts wachsender Konfliktrisiken pausieren – Standard Chartered

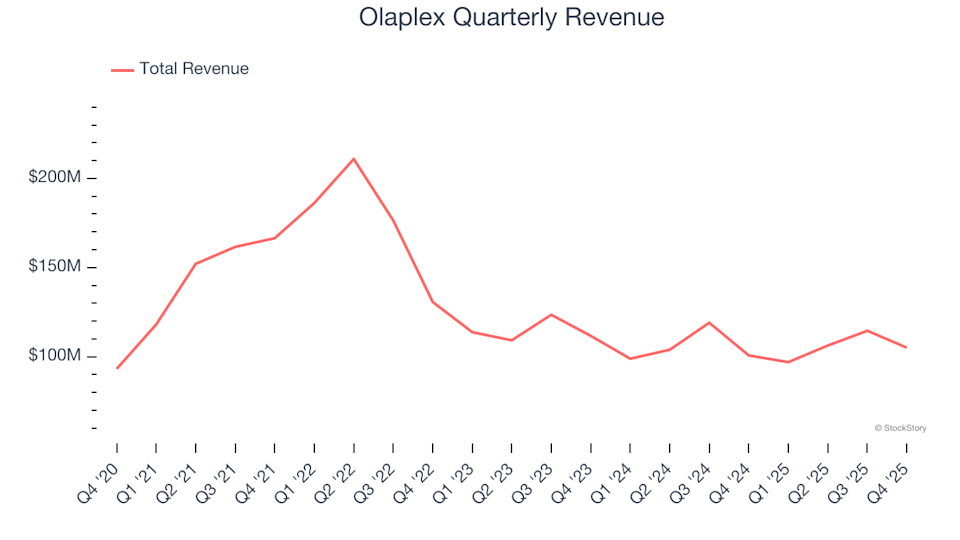

Olaplex (NASDAQ:OLPX) meldet Q4 CY2025 Umsätze über den Erwartungen, doch die Aktien fallen

Quantensprung Energie: Auswahl des Designers für eine Kernbrennstoff-S-Kurve

J.P. Morgan nennt die wichtigsten Mining-Ausrüstungsaktien für 2026