Albemarle steigt in einem halben Jahr um 121 %: Strategien für Investitionen in diese Aktie

Bemerkenswerter Aktienanstieg der Albemarle Corporation

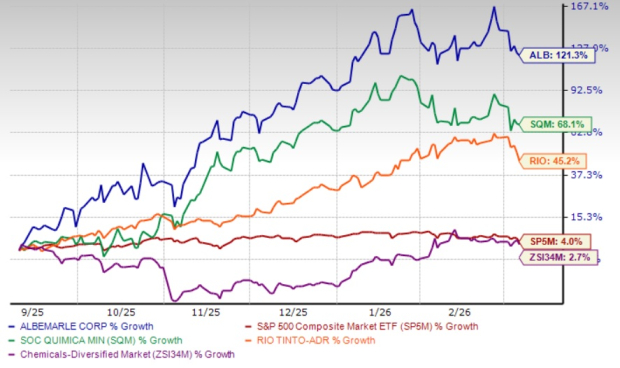

In den vergangenen sechs Monaten verzeichnete die Albemarle Corporation (ALB) einen Kursanstieg von 121,3%, und übertraf damit die Zacks Chemical – Diversified Branche, die nur um 2,7% zulegte, sowie den S&P 500 mit einem Plus von 4%. Diese beeindruckende Rallye wurde durch höher als erwartete Gewinne, robustes Wachstum im Bereich Energy Storage, laufende Kostensenkungsstrategien und einen Wiederanstieg der Lithiumpreise, bedingt durch hohe Nachfrage und ein knappes Angebot, angetrieben. Im Vergleich dazu erzielten Albemarles Konkurrenten, Sociedad Quimica y Minera de Chile S.A. (SQM) und Rio Tinto Group (RIO), im gleichen Zeitraum einen Zugewinn von 68,1% bzw. 45,2%.

Sechsmonatige Leistungsübersicht

Quelle: Zacks Investment Research

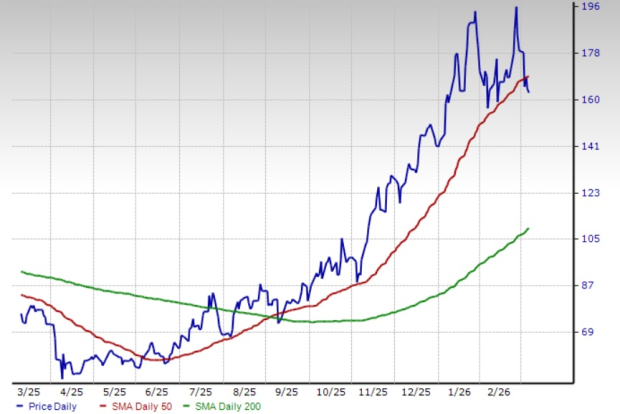

Am 5. März 2026 fiel die Aktie von ALB unter ihren 50-Tage Simple Moving Average (SMA), liegt aber weiterhin über dem 200-Tage SMA, was auf einen anhaltenden langfristigen Aufwärtstrend hindeutet. Die bullische Dynamik wurde zudem durch ein Golden Crossover am 3. September 2025 bestätigt, bei dem der 50-Tage SMA über den 200-Tage SMA stieg.

ALB handelt unter dem 50-Tage-SMA

Quelle: Zacks Investment Research

Schauen wir uns die grundlegenden Geschäftsfundamentals von Albemarle an, um die Aktienentwicklung besser zu verstehen.

Wichtige Wachstumstreiber: Lithium-Nachfrage, Effizienz und Preise

Albemarle ist strategisch positioniert, um von dem expandierenden Markt für batterietaugliches Lithium zu profitieren, insbesondere mit dem weltweiten Fortschritt von Elektrofahrzeugen (EVs) und Energiespeicherlösungen. Das Unternehmen erwartet, dass die Lithium-Nachfrage zwischen 2025 und 2030 jährlich um 10–20% wachsen wird, wobei stationäre Speicher und EVs die Haupttreiber sind. Im vergangenen Jahr stieg die Lithium-Nachfrage um über 30%, und ALB prognostiziert für dieses Jahr einen weiteren Anstieg von 15–40%.

Um diesen Trend zu nutzen, treibt Albemarle Projekte voran, die seine globale Lithium-Umwandlungskapazität erweitern und investiert in ertragreiche Initiativen zur Steigerung der Produktivität. Das Segment Energy Storage verzeichnete im vierten Quartal 2025 höhere Verkaufsvolumen, dank starker Produktion aus integrierten Umwandlungsanlagen. Besonders erwähnenswert: Das Projekt zur Verbesserung des Salar-Ausbringungsgrades in Chile hat eine Betriebsrate von 50% erreicht, und die Meishan Lithium-Anlage in China nimmt schneller Fahrt auf als geplant.

Kosteneffizienz bleibt oberste Priorität. Im Jahr 2025 erzielte Albemarle etwa 450 Millionen Dollar an Kosten- und Produktivitätsgewinnen und übertraf damit das ursprünglich gesteckte Ziel. Für 2026 strebt das Unternehmen weitere Einsparungen von 100–150 Millionen Dollar an. Die Investitionsausgaben sanken 2025 auf 590 Millionen Dollar, was einer Reduzierung um 65% gegenüber dem Vorjahr entspricht, da ALB sein Umwandlungsnetzwerk und die operative Struktur optimiert.

Kürzlich entschied sich Albemarle, den Betrieb von Zug 1 der Kemerton Lithiumhydroxid-Anlage in Westaustralien einzustellen, nachdem zuvor bereits Zug 2 geschlossen und die Ausbaupläne für Zug 3 und 4 ausgesetzt wurden. Dieser Schritt ist Teil einer umfassenden Kostenreduktionsinitiative und soll ab dem zweiten Quartal 2026 das bereinigte EBITDA positiv beeinflussen und mehr Flexibilität bieten.

Starke Lithiumpreise, getrieben durch robuste Nachfrage im EV- und Energiespeicherbereich sowie Angebotsengpässe – besonders in China – unterstützen ebenfalls Albemarles Performance. Die jüngste Erholung der Lithiumpreise spiegelt die verknappte Versorgung und die anhaltend hohe globale Nachfrage wider.

Finanzielle Stärke und Kapitalallokation

Die solide finanzielle Position von Albemarle unterstreicht die Verpflichtung zu Wertschöpfung für die Aktionäre. Ende 2025 meldete das Unternehmen eine Liquidität von etwa 3,2 Milliarden Dollar, einschließlich 1,6 Milliarden Dollar an Barmitteln und Äquivalenten. Der operative Cashflow belief sich auf 1,3 Milliarden Dollar im Jahr 2025 – ein Plus von 86% gegenüber dem Vorjahr – und der freie Cashflow lag bei 692 Millionen Dollar, unterstützt durch starke Geldumwandlung und reduzierte Investitionsausgaben. Das Unternehmen erwartet auch für 2026 einen hohen freien Cashflow.

Jüngste Veräußerungen stärkten die Bilanz weiter. Der Verkauf der Mehrheitsbeteiligung am Raffinerie-Katalysatorgeschäft von Ketjen Corporation sowie der 50%ige Anteil am Eurecat Joint Venture brachte Vorsteuererlöse von 670 Millionen Dollar, die für Schuldenabbau und allgemeine Unternehmenszwecke verwendet werden.

Albemarle ist seit langem seinen Dividenden verpflichtet und hat diese 30 Jahre in Folge quartalsweise erhöht. Die aktuelle Dividendenrendite liegt bei 1%, gestützt durch gesunde Cashflows und eine solide finanzielle Basis.

Aufwärtsrevisionen der Gewinne signalisieren Vertrauen

Die Analystenstimmung gegenüber Albemarle bleibt positiv, was sich in den Aufwärtsrevisionen der Gewinnerwartungen für 2026 und 2027 innerhalb der letzten zwei Monate widerspiegelt. Die Zacks Consensus Estimate für das Jahr 2026 liegt nun bei 7,87 Dollar je Aktie und entspricht einem erwarteten Zuwachs von 1.096,2% gegenüber dem Vorjahr. Für 2027 soll der Gewinn um etwa 21,5% steigen.

Quelle: Zacks Investment Research

Überblick zur Bewertung

Albemarle weist ein vorausblickendes Kurs-Umsatz-Verhältnis von 3,35 auf, das über dem Branchendurchschnitt und höher als die Bewertungen von Sociedad Quimica und Rio Tinto liegt. Sowohl Albemarle als auch Sociedad Quimica haben einen Value Score von C, während Rio Tinto einen Value Score von A besitzt.

Vergleichende K/U-Verhältnisse: ALB vs. Branchennachbarn

Quelle: Zacks Investment Research

Fazit: Ist Albemarle ein Kauf?

Albemarle profitiert von gestiegener Lithiumproduktion, Kapazitätserweiterungen und Effizienzsteigerungen. Das Unternehmen ist bestens positioniert, um vom beschleunigten Wandel hin zu Elektrofahrzeugen und dem zunehmenden Bedarf an Energiespeicherung zu profitieren, wodurch die Lithium-Nachfrage und die Preise steigen. Mit starken Gewinnperspektiven und positiver Analystenstimmung erscheint die Premium-Bewertung gerechtfertigt. Anleger, die im Lithiumsektor investieren möchten, könnten diese Zacks Rank #1 (Strong Buy) Aktie als attraktive Option ansehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

CNY: Währung unterstützt durch starke Exportleistung – Commerzbank

Brent: Volatile Kriegsprämie löst sich bei Iran-Schlagzeilen auf – MUFG