Wells Fargo aumenta el precio objetivo: un indicador para la asignación del factor de calidad

Perspectiva Mejorada de Wells Fargo sobre Target: Implicancias Estratégicas

Wells Fargo ha incrementado recientemente su precio objetivo para Target de $115,00 a $130,00, manteniendo una calificación de “sobreponderar”. Este ajuste sugiere un potencial alcista del 14,5% desde los niveles actuales y refleja la estrategia de inversión más amplia del banco para 2026. Más que reaccionar a oscilaciones de mercado a corto plazo, Wells Fargo alienta a los inversores a enfocarse en tendencias duraderas, favoreciendo a empresas que pueden resistir la volatilidad—un enfoque que también da forma a su visión sobre Wells Fargo mismo.

El contexto detrás de este movimiento es significativo. Según la directiva de Wells Fargo, su pronóstico para 2026 prioriza factores macroeconómicos como el esperado alivio monetario y un aumento en el gasto de capital, en lugar de desarrollos políticos. Dentro de este marco, Target se destaca como un candidato de crecimiento sólido. El enfoque del minorista en marcas propias y eficiencia operativa lo posiciona favorablemente en un mercado que se aleja de acciones de consumo más cíclicas, prefiriendo aquellas con demanda constante y fuerte poder de fijación de precios. El aumento del precio objetivo es una clara aprobación de Target como un ganador a largo plazo a los ojos de Wells Fargo.

Esta postura también distingue a Wells Fargo de la comunidad de analistas en general, donde el consenso sigue siendo “mantener” con un precio objetivo promedio más bajo. La perspectiva optimista de Wells Fargo sugiere que la acción está infravalorada dada su calidad, y una recomendación así de una institución importante puede llevar a que otros inversores reconsideren la asignación de sus carteras, especialmente en un entorno de mercado que se espera siga siendo impredecible.

Evaluando la Valoración y Calidad de Target para Carteras Institucionales

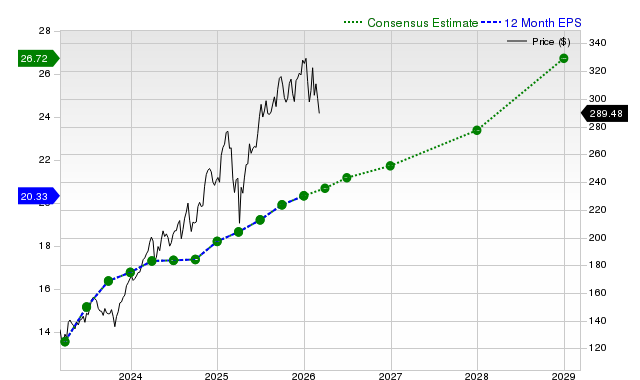

Para los inversores a gran escala, la valoración actual de Target resalta su calidad premium. Cotizando a una relación precio/ganancias futura de 13,07, la acción ostenta un múltiplo superior al objetivo promedio de analistas de $107,17, lo que indica que el mercado espera un rendimiento superior. No se trata de una jugada de valor, sino de apostar a la excelencia operativa sostenida y la fortaleza de la marca.

El historial de Target refuerza esta visión. La empresa ha aumentado su dividendo durante 24 años consecutivos, reflejando un flujo de caja confiable y una gestión prudente. Con un ratio de pago de 54,6%, Target ofrece un rendimiento estable mientras conserva flexibilidad para afrontar ciclos económicos. Esta combinación de dividendo creciente y pago conservador resulta especialmente atractiva para inversores enfocados en ingresos.

El desempeño reciente refuerza esta narrativa. En los últimos 120 días, Target ha superado al S&P 500 con una ganancia del 22,13%, subrayando el interés institucional en su perfil de crecimiento defensivo. Combinado con un rendimiento por dividendo del 4%, la acción presenta una propuesta de riesgo-retorno atractiva, particularmente para quienes buscan empresas resilientes capaces de devolver capital incluso en tiempos turbulentos.

Posicionamiento Estratégico y Cambios en el Sector

Las inversiones continuas de Target se alinean estrechamente con las tendencias a largo plazo que Wells Fargo ha identificado para 2026. Las iniciativas del minorista en transformación digital e innovación, incluyendo colaboraciones exclusivas de marca, están diseñadas para profundizar la lealtad del cliente y aumentar la rentabilidad. Estos esfuerzos representan un cambio fundamental hacia una base de clientes más comprometida y valiosa.

La calificación de “sobreponderar” de Wells Fargo indica una asignación deliberada dentro de los sectores de bienes de consumo básicos y retail. El banco ve a Target como un “compounder” de alta calidad, bien equipado para navegar la incertidumbre económica. Su enfoque en marcas propias y operaciones impulsadas por tecnología proporciona aislamiento ante la inflación y las oscilaciones del mercado, apoyando la tesis de que los impulsores macroeconómicos como el alivio monetario y el aumento del gasto de capital definirán la dirección del mercado. Esto refleja una rotación sectorial más amplia hacia compañías con fortaleza operativa en lugar de aquellas simplemente expuestas a tendencias de consumo.

Sin embargo, el optimismo de Wells Fargo está matizado por la cautela. El banco reconoce que el camino por delante puede ser volátil, y que 2026 probablemente traiga mayores oscilaciones de mercado. Para Target, esto significa que su valoración premium debe justificarse con una ejecución sólida y continua. Una inestabilidad económica más amplia podría afectar la confianza del consumidor y demorar los beneficios de las iniciativas estratégicas de Target, poniendo a prueba la resiliencia de su historia de crecimiento.

Factores Clave y Puntos de Seguimiento para los Inversores

Para los inversores institucionales, la recomendación de Wells Fargo coloca a Target firmemente en la lista de seguimiento. La métrica más importante serán las ganancias trimestrales, donde la dirección debe demostrar que las inversiones se traducen en mejoras de márgenes y crecimiento de ventas digitales. Cada informe de resultados se convierte en un punto de control crucial para la tesis de inversión, y cualquier decepción podría desafiar la valoración premium de la acción.

Más allá del desempeño de la empresa, los cambios en el sentimiento de los analistas también son importantes. La reciente mejora de Wells Fargo, junto con la reafirmación de “compra” por parte de UBS Group, podría señalar un cambio más amplio en la percepción. Mejoras adicionales de otros actores importantes pueden impulsar aún más la acción, mientras que rebajas podrían indicar escepticismo sobre la narrativa de crecimiento defensivo de Target y ralentizar el flujo de capital institucional.

Por último, el entorno económico general sigue siendo un factor externo crucial. La perspectiva de Wells Fargo para 2026 anticipa rendimientos sólidos pero espera un camino volátil, con foco en tendencias seculares persistentes. Se observarán de cerca las tendencias en el gasto del consumidor y la inflación, y si bien las previsiones de crecimiento del PBI y alivio monetario brindan un contexto favorable, cualquier desaceleración significativa en el gasto discrecional podría desafiar la estrategia de Target. Para los gestores de carteras, esto resalta que, si bien la asignación es una apuesta fuerte a una tendencia específica, sigue estando sujeta a los vaivenes más amplios del mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Comcast Corporation (CMCSA) está atrayendo el interés de los inversores: Lo que necesitás entender

Los ETFs de nube destacan en medio de la caída del mercado: Las razones detrás de su fortaleza

BlackRock enfrenta desafíos en el crédito privado: ¿Deberían los inversores considerar vender sus acciones?