Options Corner : L'effondrement de Shopify n'alimente pas l'activité de couverture que l'on attendrait normalement

Shopify Inc (NASDAQ:SHOP) ne commence guère l'année de manière agréable, ayant perdu plus de 29% de sa valeur depuis le début janvier. Fondamentalement, la baisse de SHOP n'est pas vraiment surprenante, surtout compte tenu du contexte économique difficile qui a clairement affecté le sentiment des consommateurs. Cependant, l'une des plus grandes curiosités découle des activités de couverture de la smart money.

En fait, l'un des outils les plus puissants de l'analyse liée aux options — que l'on négocie effectivement des dérivés ou non — réside dans le signal sous-jacent qu'elles fournissent. Grâce à la flexibilité géométrique des calls et des puts, les options permettent aux investisseurs institutionnels et autres intervenants sophistiqués du marché de s'exposer à un titre donné sans avoir à prendre de mesures moins favorables pour le bilan, telles que l'achat ou la vente d'actions réelles.

En négociant des contrats dérivés, les participants bénéficient d'une exposition synthétique et d'un effet de levier, ce qui crée plus de flexibilité tout en masquant mieux leurs intentions (en n'influençant pas le marché par des transactions de gré à gré qui symbolisent un engagement plus fort).

L'une des analyses de premier ordre (observationnelle) les plus importantes accessibles aux traders particuliers est le skew de volatilité. Ce filtre identifie la volatilité implicite (IV) — ou le potentiel de variation d'un titre — à travers la gamme des prix d'exercice d'une chaîne d'options donnée. Pour l'échéance du 20 mars, le skew est plutôt banal.

Principalement, la courbure de l'IV pour les puts et les calls proches du prix spot est relativement plate, indiquant une absence d'urgence à se couvrir dans un sens ou dans l'autre. De plus, l'écart ou la différence entre les valeurs d'IV de ces catégories d'options opposées est généralement minime sur l'ensemble des prix d'exercice.

Deuxièmement, l'aile gauche offre un indice clé en ce sens que l'IV des puts augmente doucement à l'approche des limites inférieures. Ce n'est qu'aux prix d'exercice les plus bas que l'IV des puts bondit nettement. Cette configuration suggère essentiellement que la smart money achète une assurance au cas où il se passerait quelque chose. Mais en regardant le skew de volatilité dans son ensemble, il n'y a rien de vraiment unique ici.

Dans ce contexte, je dirais que ce cadre est très inhabituel en raison de la mauvaise performance de l'action SHOP.

Définir les paramètres de négociation de l'action SHOP

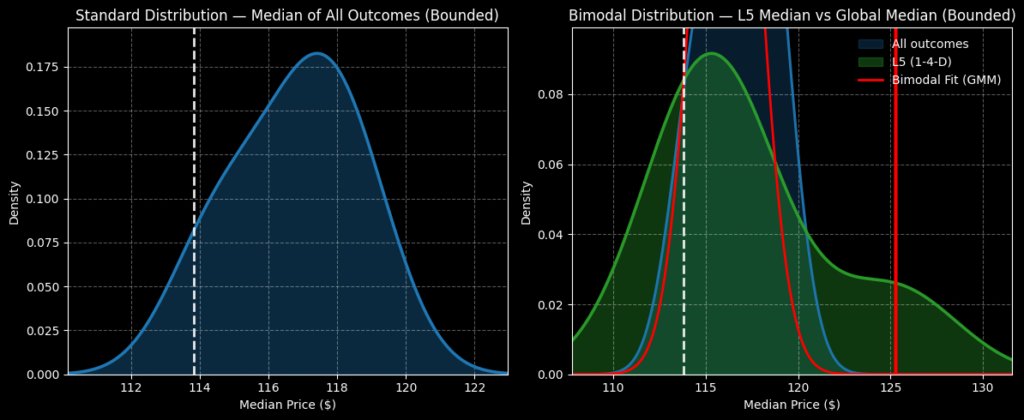

Bien que nous comprenions désormais comment la smart money pourrait être positionnée, nous ne savons toujours pas comment le skew pourrait se traduire en résultats de prix réels. Pour cela, nous pouvons nous tourner vers le calculateur de mouvements attendus dérivé du modèle Black-Scholes. Le mécanisme standard de Wall Street pour tarifer les options prévoit que l'action Shopify se situera entre 99,81 $ et 128,05 $ à l'échéance du 20 mars.

D'où provient cette dispersion ? Black-Scholes suppose un monde dans lequel les rendements du marché boursier sont distribués log-normalement. Dans ce cadre, la plage ci-dessus représente l'intervalle dans lequel l'action SHOP pourrait symétriquement tomber à un écart-type du spot (en tenant compte de la volatilité et des jours jusqu'à l'échéance).

D'un point de vue purement mathématique, Black-Scholes affirme que dans 68% des cas, l'action Shopify devrait se négocier dans la plage prescrite dans 31 jours. C'est une hypothèse raisonnable, ne serait-ce que parce qu'il faudrait un catalyseur extraordinaire pour qu'un titre dépasse un écart-type par rapport au spot.

Cela dit, nous avons toujours un problème crucial : nous comprenons les paramètres de négociation mais pas les probabilités de négociation. Autrement dit, même si nous pouvons observer comment le marché valorise l'incertitude, nous ne pouvons pas déterminer l'exactitude de cette valorisation sans considérer une analyse de second ordre, qui conditionnerait les données en fonction de facteurs influents.

Nous sommes donc confrontés au dilemme classique de la recherche et du sauvetage (SAR). Imaginez que l'action SHOP symbolise un seul survivant d'un naufrage. Black-Scholes a identifié un signal de détresse émis quelque part dans l'océan Pacifique. Le modèle a également établi un rayon de recherche réaliste.

Cependant, nous vivons aussi dans un monde aux ressources limitées. Dans cette contrainte, nous ne pouvons pas couvrir toute la zone de recherche pour un survivant. Ainsi, pour maximiser nos capacités, nous devons utiliser les mathématiques probabilistes pour estimer au mieux où l'action Shopify pourrait dériver.

C'est là que la propriété de Markov entre en jeu.

Réduire l'espace des probabilités pour l'action Shopify

Selon Markov, l'état futur d'un système dépend entièrement de l'état présent. En langage courant, les probabilités futures ne doivent pas être calculées indépendamment mais évaluées dans leur contexte. Pour prolonger l'analogie SAR, différents courants océaniques — comme des vagues agitées ou des eaux calmes — peuvent facilement influencer la dérive probable d'un survivant de naufrage.

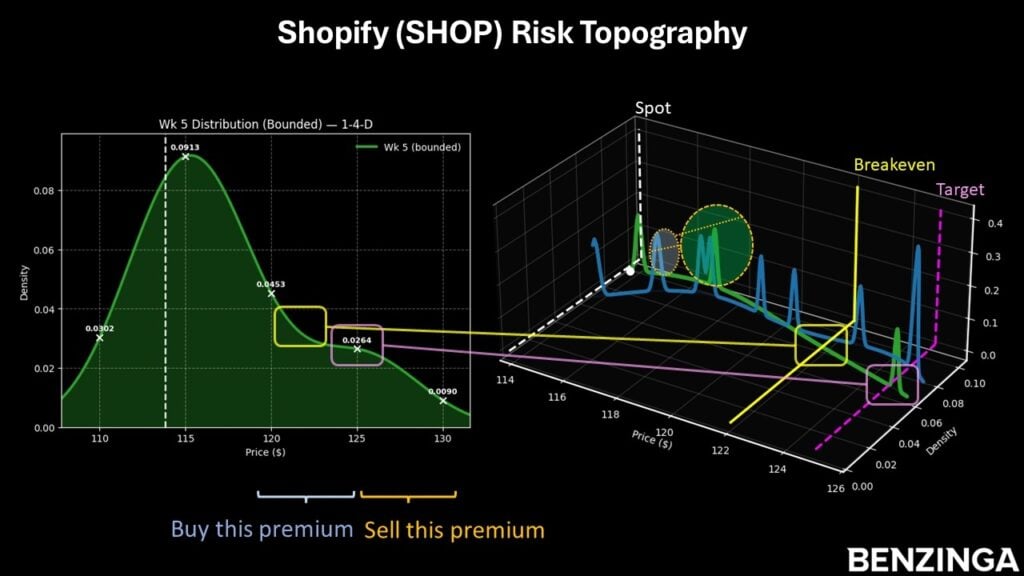

Voici comment la propriété de Markov s'applique à l'action Shopify. Au cours des cinq dernières semaines, SHOP n'a enregistré qu'une seule semaine haussière, conduisant à une tendance globale à la baisse. Il n'y a rien de particulier dans cette séquence 1-4-D en soi. Cependant, ce signal quantitatif représente un type unique de courant océanique. Ainsi, les survivants pris dans ces eaux devraient dériver selon un certain schéma probabiliste.

À partir de là, nous pouvons appliquer une induction énumérative et une inférence inspirée de Bayes pour estimer au mieux où l'action SHOP pourrait dériver au cours des cinq prochaines semaines. L'idée est d'utiliser le chemin médian associé à la séquence 1-4-D et de l'appliquer au prix spot actuel, ce qui nous donne un résultat probabiliste conditionné.

Pour être totalement transparent, la principale critique de l'approche inductive (selon David Hume) est que l'avenir n'est pas nécessairement contraint par le passé. Mais si l'on devait rejeter Markov pour cette raison, la réfutation de Hume s'appliquerait à toute autre approche inductive : analyse fondamentale, analyse technique, analyse quantitative, voire la gravité.

Mon contre-argument est qu'en termes d'analyses de second ordre, l'approche Markov offre probablement le moins d'hypothèses. Cependant, cela reste une hypothèse.

Si vous acceptez le raisonnement ci-dessus, on peut s'attendre à ce que l'action SHOP se situe entre 105 $ et 135 $ au cours des cinq prochaines semaines, avec une densité de probabilité la plus forte autour de 116 $. Cependant, dans des conditions globales, la fourchette attendue serait comprise entre 110 $ et 124 $. Ainsi, le signal 1-4-D offre des probabilités renforcées aux extrémités.

Pour ceux qui souhaitent parier sur un rebond, le bull call spread 120/125 arrivant à échéance le 20 mars paraît tentant. Pour que la transaction soit pleinement rentable au regard du gain maximal de près de 144 %, l'action SHOP doit franchir le seuil des 125 $ à l'échéance. Bien que ce soit un objectif ambitieux, gardez à l'esprit que ce prix se situe dans la dispersion maximale du modèle Black-Scholes.

De plus, avec un prix d'équilibre à 122,05 $, le seuil contribue à renforcer la crédibilité probabiliste de la transaction.

Image : Shutterstock

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Aave : croissance des revenus de 31 %, mais le prix glisse vers 100 $ – Explications !

Un analyste affirme que XRP va bientôt dépasser les résistances en direction de 10 $. Voici pourquoi

Fin de la ligne pour les appareils abordables, remarques d'un dirigeant du secteur des smartphones