Résultats du quatrième trimestre d'EVERTEC : le cours actuel de l'action a-t-il déjà intégré des performances optimales ?

Sentiment du marché : Evertec fait face à une forte décote

La confiance des investisseurs dans Evertec (EVTC, -2,29 %) a considérablement diminué, comme en témoigne la récente performance de l’action. Plus tôt ce mois-ci, le cours a atteint un nouveau plus bas sur 52 semaines à 25,78 $, restant proche de ce niveau. Cela représente une forte baisse d’environ 34,7 % par rapport au sommet annuel de 38,56 $, soulignant un climat ambiant de prudence chez les investisseurs.

Les données de valorisation renforcent cette perspective négative. Le ratio cours/bénéfices d’Evertec se situe autour de 11,4, bien en dessous de sa moyenne historique de 20,4. Même un P/E de 16,31 reste nettement inférieur à la norme à long terme, ce qui suggère que le marché anticipe soit une croissance plus lente, soit un risque accru pour l’entreprise.

Les analyses des experts restent prudentes. Le consensus est neutre, avec un objectif médian de 32,00 $ — soit environ 27 % au-dessus du niveau actuel. Cependant, les récentes actions des analystes reflètent la prudence : Morgan Stanley a abaissé son objectif à 29 $ en novembre, Keefe, Bruyette & Woods l’a réduit à 40 $, et Wall Street Zen a modifié sa recommandation de « acheter » à « conserver » en janvier. Cette tendance à la dégradation, même alors que l’action baisse, montre que la plupart des risques sont déjà intégrés dans le prix.

À retenir : La valorisation et le cours actuel d’Evertec semblent déjà tenir compte des défis connus de l’entreprise. La principale question est de savoir si les risques associés à l’acquisition de Dimensa sont pleinement intégrés, ou s’il existe un potentiel d’événements inattendus — positifs ou négatifs. Pour l’instant, les attentes du marché restent extrêmement faibles.

Mouvements stratégiques : l’acquisition de Dimensa

Evertec réalise un investissement stratégique audacieux avec son projet d’acquisition de la fintech brésilienne Dimensa. L’opération, évaluée à 950 millions de R$ (environ 181 millions de dollars), vise à renforcer la présence d’Evertec dans le secteur de l’assurance et à améliorer ses offres liées aux fonds. L’entreprise ambitionne d’accélérer sa croissance au Brésil, en desservant potentiellement plus de 15 000 institutions. Il s’agit de la quatrième acquisition d’Evertec dans le pays, après celles de PaySmart, Sinqia et Tecnobank — illustrant une stratégie d’expansion cohérente, quoique parfois difficile.

L’impact financier de cette acquisition est significatif. L’investissement de 181 millions de dollars sera financé par la trésorerie existante, évitant ainsi de contracter de nouvelles dettes mais représentant une utilisation majeure de capitaux qui aurait pu être allouée ailleurs. La transaction devrait être finalisée au deuxième trimestre 2026, sous réserve d’approbation réglementaire, ce qui introduit un certain risque d’exécution à court terme.

Pour les actionnaires, la question centrale est de savoir si les bénéfices attendus justifient le coût. La logique est de diversifier, d’accéder à de nouvelles technologies et de pénétrer des marchés à forte croissance. Cependant, la valorisation de l’action reflète déjà le scepticisme : tout faux pas dans l’intégration de Dimensa ou une incapacité à tenir les promesses de croissance pourrait encore dégrader le sentiment. Pour que le cours se redresse de façon significative, cette acquisition doit être un catalyseur évident d’amélioration, et non un simple événement neutre. Le marché reste peu convaincu que le potentiel de hausse l’emporte sur les risques.

Perspectives de résultats et déconnexion de la valorisation

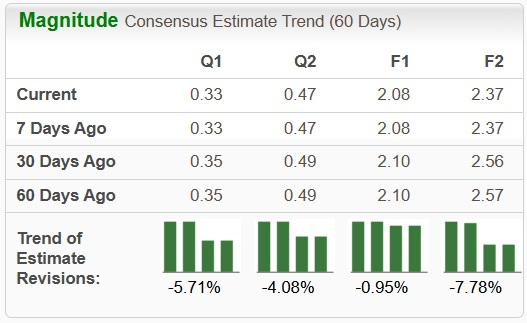

Les attentes pour les prochains résultats d’Evertec sont faibles, ce qui se reflète déjà dans la valorisation de l’action. Les analystes anticipent des bénéfices de 0,91 $ par action et un chiffre d’affaires de 236,83 millions de dollars pour le prochain trimestre. L’entreprise a indiqué que les résultats devraient être conformes aux prévisions précédentes, suggérant qu’aucune surprise majeure n’est attendue — fixant ainsi une barre basse pour la performance.

Compte tenu de l’activité principale d’Evertec — une plateforme fiable de traitement des transactions opérant dans 26 pays d’Amérique latine et traitant plus de dix milliards de transactions par an — atteindre ces objectifs devrait être réalisable. Les investisseurs institutionnels détiennent une part importante de l’entreprise, environ 96,8 %, ce qui reflète une confiance dans la stabilité de ses opérations.

Cependant, le véritable défi est de savoir si l’entreprise peut dépasser ce seuil minimal. Avec un P/E proche de 11,4, le marché a déjà intégré un scénario peu enthousiasmant. Pour que l’action rebondisse, la direction devra démontrer soit une croissance, soit une rentabilité améliorée, ou au moins rassurer les investisseurs sur le fait que l’acquisition de Dimensa ne perturbera pas l’activité principale.

Un indicateur important à surveiller est le ratio dette/fonds propres, actuellement à 1,59. Si l’opération Dimensa se conclut comme prévu, le décaissement significatif de trésorerie mettra à l’épreuve la liquidité d’Evertec. La prochaine conférence de résultats sera une occasion clé pour la direction de détailler leur stratégie d’intégration et de répondre aux inquiétudes concernant la pression financière ou d’éventuels retards.

En résumé : Même si les attentes sont basses, la valorisation actuelle suggère que le marché se prépare à une situation encore pire. Le profil risque/rendement est déséquilibré : le potentiel de baisse est limité en cas de déception, mais le potentiel de hausse est considérable si la direction peut prouver que l’opération Dimensa est un levier de croissance et non un handicap. Le prochain rapport de résultats sera un moment crucial pour Evertec afin de contester le pessimisme du marché.

Opportunités, risques et configuration asymétrique

La situation d’Evertec présente une opportunité asymétrique classique. L’action intégrant déjà une part importante de risque, la marge de baisse est limitée mais le potentiel de hausse est significatif si l’entreprise exécute correctement sa stratégie. L’acquisition de Dimensa constitue à la fois le principal catalyseur et le principal risque.

Le catalyseur immédiat est la finalisation réussie de l’accord Dimensa, prévue pour le deuxième trimestre 2026 sous réserve de l’approbation réglementaire du Conseil administratif de défense économique du Brésil (CADE). Un processus d’approbation fluide lèverait un obstacle majeur et permettrait à Evertec de commencer à intégrer les actifs et clients de Dimensa. Pour que l’action se redresse, l’opération doit rapidement passer de l’annonce à l’exécution.

Le plus grand risque est que l’acquisition ne génère pas les bénéfices escomptés. L’investissement de 181 millions de dollars est conséquent, et en cas de difficultés d’intégration ou si la croissance des secteurs brésiliens de l’assurance et des fonds s’avère insuffisante, les rendements pourraient être dilués et le scepticisme renforcé. Cela maintiendrait probablement le titre à des niveaux déprimés, le marché ayant déjà anticipé cette éventualité.

Au-delà de l’acquisition, les investisseurs doivent surveiller les risques opérationnels. Le ratio de liquidité générale actuel d’Evertec, de 2,91, indique une bonne trésorerie à court terme, essentielle pour financer l’acquisition de Dimensa sans contracter de nouvelles dettes. Maintenir la flexibilité financière et la stabilité de l’activité principale de traitement des transactions — couvrant 26 pays et des milliards de transactions — est crucial. Toute perturbation de ces opérations pourrait éclipser les avantages de l’expansion stratégique.

Dernières réflexions : L’équilibre risque/rendement penche actuellement en faveur d’un potentiel de hausse. Le marché intègre un scénario médiocre, mais une exécution réussie de l’acquisition de Dimensa pourrait faire évoluer le sentiment. Les investisseurs semblent attendre des preuves concrètes avant de réviser leur point de vue.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Hausse de 55 % d’AGH : volume de transactions, tarification et dynamiques de la fusion avec SPAC

JPMorgan avertit qu'un conflit avec l'Iran pourrait entraîner une baisse de 10 % du marché

La solution CTV de Trade Desk vise les plus grands budgets publicitaires du streaming

EUR/USD : Pression du sentiment et support fragile – Scotiabank