UPS reçoit l'approbation judiciaire pour des indemnités de départ de 150 000 $ pour les conducteurs : cela réduira-t-il les dépenses ?

UPS poursuit ses offres de départ volontaire à 150 000 $ pour les chauffeurs après la décision du tribunal

United Parcel Service (UPS) va de l’avant avec ses offres de départ volontaire de 150 000 $ destinées à certains chauffeurs, à la suite de la décision d’un juge fédéral de rejeter la demande de l’International Brotherhood of Teamsters visant à bloquer le plan de réduction des effectifs de l’entreprise. Le syndicat soutenait que ces offres de départ violaient leur contrat actuel, mais le tribunal a estimé qu’il n’y avait pas suffisamment de preuves pour étayer les allégations de préjudice.

Plans de restructuration et réorientations stratégiques

Dans le cadre de ses efforts continus pour rationaliser ses opérations et réduire ses coûts, UPS a annoncé lors de la présentation de ses résultats du quatrième trimestre 2025 son intention de supprimer jusqu’à 30 000 postes opérationnels et de fermer plusieurs sites d’ici 2026. Cette restructuration vise à diminuer la dépendance d’UPS aux livraisons pour Amazon.com et à se concentrer sur des segments d’activité plus rentables.

Au début de 2025, la direction d’UPS a conclu un accord préliminaire avec Amazon afin de réduire de plus de moitié les volumes d’expédition d’ici juin 2026. La PDG Carol Tomé a souligné qu’Amazon ne faisait pas partie des clients les plus rentables d’UPS, ce qui a conduit l’entreprise à adapter son réseau pour mieux correspondre à cette nouvelle perspective de volume.

Réaction du syndicat et prochaines étapes

UPS a salué la décision du tribunal, qui fait suite à une action en justice du syndicat alléguant une violation du contrat national. L’entreprise prévoit de fournir prochainement aux chauffeurs des informations complémentaires sur les offres de départ volontaire.

La décision de réduire les effectifs de chauffeurs intervient après une baisse de 8,6 % des volumes de colis l’année dernière — une tendance que UPS s’attend à voir se poursuivre alors qu’elle s’éloigne des expéditions Amazon à fort volume et à faible marge.

Le litige juridique étant résolu en faveur d’UPS, l’attention se porte désormais sur la réaction du syndicat. Les investisseurs suivront probablement de près l’évolution de la situation.

Initiatives de réduction des coûts chez FedEx

FedEx, principal concurrent d’UPS, met également en œuvre des stratégies d’économie afin de répondre à la faiblesse de la demande et d’améliorer l’efficacité opérationnelle via son programme Network 2.0. Ces dernières années, FedEx a lancé l’initiative DRIVE, un plan global visant à accroître la rentabilité à long terme.

Le programme DRIVE a permis d’obtenir 1,8 milliard de dollars d’économies permanentes sur l’exercice 2024 et 2,2 milliards supplémentaires sur l’exercice 2025. Ces mesures incluent la réduction des horaires de vol, l’immobilisation d’appareils et la diminution des effectifs. Pour l’exercice 2026, FedEx vise 1 milliard de dollars d’économies liées à la transformation via DRIVE et Network 2.0.

Performance boursière d’UPS, valorisation et estimations des analystes

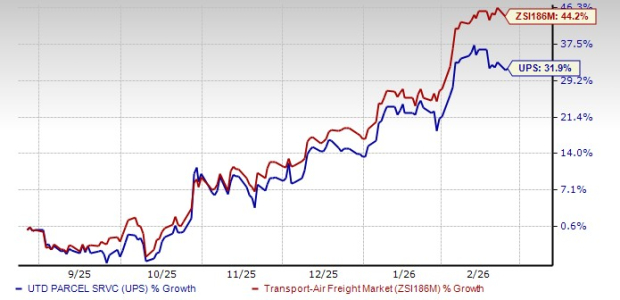

Les actions UPS ont progressé de plus de 31 % au cours des six derniers mois, portées par ses stratégies de réduction des coûts. Toutefois, le titre reste en retrait par rapport au secteur plus large du transport et du fret aérien sur la même période.

Comparaison du prix sur 6 mois

Source : Zacks Investment Research

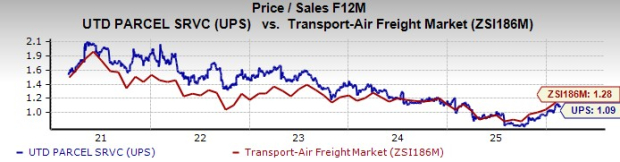

Du point de vue de la valorisation, UPS se négocie actuellement en dessous de la moyenne du secteur industriel sur la base de son ratio cours/ventes prévisionnel à 12 mois.

Source : Zacks Investment Research

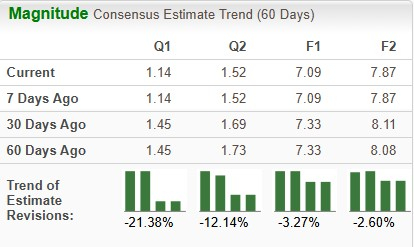

Les estimations consensuelles des analystes pour les premier et deuxième trimestres d’UPS ainsi que pour les exercices 2026 et 2027 ont été revues à la baisse au cours des deux derniers mois.

Source : Zacks Investment Research

Classement Zacks actuel pour UPS

UPS est actuellement noté Zacks Rank #3 (Conserver).

Action vedette dans le secteur des semi-conducteurs

Une entreprise peu connue du secteur des semi-conducteurs attire l’attention pour la production de produits que des géants du secteur comme NVIDIA ne fabriquent pas. Positionnée pour profiter de la prochaine vague de croissance du secteur, cette société commence tout juste à susciter l’intérêt des investisseurs.

Grâce à une forte croissance de ses bénéfices et à une clientèle en expansion, elle est bien placée pour répondre à la demande croissante de technologies telles que l’intelligence artificielle, l’apprentissage automatique et l’Internet des objets. Le marché mondial des semi-conducteurs devrait passer de 452 milliards de dollars en 2021 à 971 milliards de dollars d’ici 2028.

Ressources et rapports supplémentaires

Vous cherchez les dernières recommandations boursières de Zacks Investment Research ? Téléchargez les 7 meilleures actions pour les 30 prochains jours.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Un expert explique comment 10 000 $ en XRP pourraient devenir 1 000 000 $

Nvidia publie ses résultats financiers. Les investisseurs de Wall Street réagissent : « C’est tout ? »