Chewy est-il sur le point d’atteindre son objectif de marge EBITDA de 10 % ?

Chewy, Inc. annonce une croissance continue de ses bénéfices au troisième trimestre 2025

Chewy, Inc. (CHWY) a affiché une progression continue de sa rentabilité d'une année sur l'autre au troisième trimestre 2025, maintenant l'entreprise sur la bonne voie pour atteindre son objectif à long terme d'une marge d'EBITDA ajusté de 10 %. Les résultats du troisième trimestre s'appuient sur les tendances positives établies plus tôt dans l'exercice, mettant en avant la résilience et l'efficacité de la stratégie commerciale de Chewy. Des initiatives clés telles que l'expansion de Chewy Vet Care et du programme d'adhésion Chewy+ visent à renforcer la fidélité des clients et à soutenir la croissance future des marges. De plus, l'acquisition récente de SmartEquine devrait encore améliorer les marges une fois finalisée.

Au cours du troisième trimestre fiscal, l’EBITDA ajusté a augmenté de 30 %, atteignant 180,9 millions de dollars, la marge d’EBITDA ajusté s’améliorant de 100 points de base pour atteindre 5,8 %. La direction de l’entreprise reste optimiste quant à la capacité de Chewy à maintenir une croissance régulière et durable de l’EBITDA à l’avenir. D’ici la fin de l’année, Chewy a besoin de moins de 450 points de base d’amélioration des marges pour atteindre son objectif de 10 % de marge d’EBITDA ajusté.

Pour l’exercice 2025, la direction de Chewy a affiné ses prévisions de marge d’EBITDA ajusté pour les situer entre 5,6 % et 5,7 %, soit une augmentation d’environ 90 points de base par rapport à l’année précédente. Environ 60 % de cette expansion des marges devrait provenir d’une marge brute plus élevée, soutenue par la croissance de la publicité sponsorisée, un recentrage vers les catégories de produits premium ainsi que l’écosystème santé. Les 40 % restants devraient résulter d’un meilleur effet de levier sur les SG&A. Au troisième trimestre, la marge brute a progressé d’environ 50 points de base d’une année sur l’autre pour atteindre 29,8 %, soutenue par les gains des publicités sponsorisées, une solide base de clients Autoship et une composition de produits favorable. Ces améliorations devraient offrir des avantages structurels durables aux marges de Chewy.

Chewy a également enregistré une amélioration de 20 points de base d’une année sur l’autre sur l’effet de levier SG&A au troisième trimestre, hors rémunérations en actions et charges exceptionnelles. Ce progrès reflète des gains d’efficacité opérationnelle issus de la montée en puissance de son installation automatisée de Houston et la normalisation des coûts temporaires liés au Dallas FC et aux ajustements d’inventaire précédents, indiquant une meilleure maîtrise des coûts.

Avec l’expansion continue de ses marges, une gestion disciplinée des coûts et plusieurs moteurs structurels de rentabilité, Chewy est bien positionné pour combler l’écart restant et atteindre son objectif de marge d’EBITDA ajusté de 10 %.

Paysage concurrentiel : Petco et BARK

Petco Health & Wellness Company, Inc. (WOOF) a annoncé une baisse de 3,1 % de son chiffre d’affaires net à 1,5 milliard de dollars pour le troisième trimestre de l’exercice 2025, ce qui correspondait aux attentes. Malgré ce recul du chiffre d’affaires, l’EBITDA ajusté de Petco a augmenté de 17,3 millions de dollars pour atteindre 98,6 millions de dollars, contre 81,2 millions de dollars, reflétant une amélioration de la rentabilité grâce à une maîtrise efficace des coûts et une bonne exécution opérationnelle.

BARK, Inc. (BARK) a enregistré un chiffre d’affaires total de 98,4 millions de dollars, soit une baisse de 22,1 % d’une année sur l’autre, principalement en raison d’un nombre de commandes moindre résultant d’une base d’abonnés réduite en début de troisième trimestre de l’exercice 2026. BARK a signalé une perte d’EBITDA ajusté de 1,6 million de dollars, ce qui se situe dans la fourchette prévue par l’entreprise de 1 à 5 millions de dollars de perte.

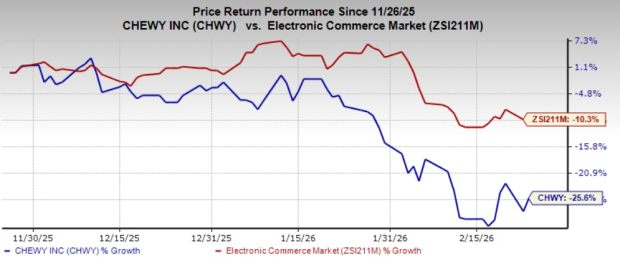

Performance et évaluation de l’action CHWY

Au cours des trois derniers mois, l’action CHWY a reculé de 25,6 %, contre une baisse de 10,3 % pour l’industrie plus large du commerce en ligne. Actuellement, Chewy détient un Zacks Rank #3 (Conserver). Pour obtenir la liste complète des actions Zacks #1 Rank (Achat Fort) du jour, cliquez ici.

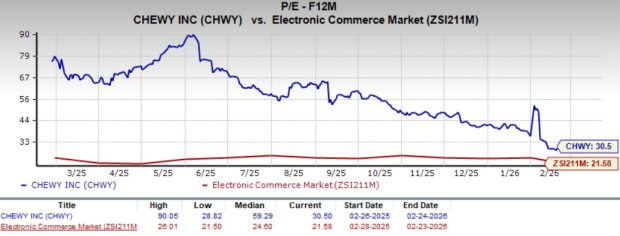

D’un point de vue valorisation, Chewy se négocie à un ratio cours/bénéfice prospectif de 30,5, supérieur à la moyenne du secteur qui s’établit à 21,58.

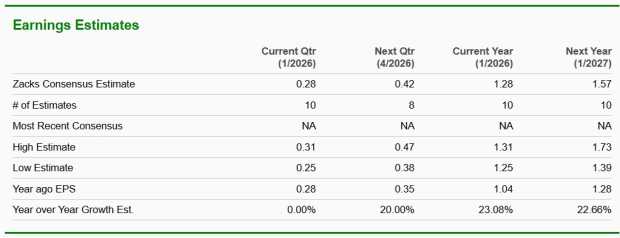

La prévision consensuelle de Zacks projette une croissance des bénéfices de Chewy de 23,1 % pour l’exercice en cours et de 22,7 % pour l’exercice suivant, les deux sur une base annuelle.

Meilleure action du secteur des semi-conducteurs mise en avant par Zacks

Zacks a identifié une société de semi-conducteurs peu connue qui produit des produits non proposés par les géants du secteur comme NVIDIA. Positionnée pour profiter de la prochaine vague de croissance du marché, cette entreprise commence à attirer l’attention à un moment décisif.

Dotée d’une forte croissance des bénéfices et d’une base de clients en expansion, l’entreprise est prête à tirer parti de la demande croissante pour l’Intelligence Artificielle, le Machine Learning et l’Internet des Objets. La fabrication mondiale de semi-conducteurs devrait passer de 452 milliards de dollars en 2021 à 971 milliards de dollars d’ici 2028.

Découvrez cette action gratuitement >>

Ressources et rapports supplémentaires

Vous recherchez les dernières recommandations boursières de Zacks Investment Research ? Téléchargez ici les 7 meilleures actions pour les 30 prochains jours.

- Petco Health and Wellness Company, Inc. (WOOF) : Rapport d’analyse d’action gratuit

- Chewy (CHWY) : Rapport d’analyse d’action gratuit

- BARK, Inc. (BARK) : Rapport d’analyse d’action gratuit

Pour lire l’article original, rendez-vous sur Zacks Investment Research.

En savoir plus sur Zacks Investment Research.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le chef de Netflix : Je me sens mal à l'aise avec le résultat et notre position finale