La "guerre" au Moyen-Orient fait exploser les marchés boursiers en Europe et aux États-Unis, la finance mondiale plongée dans un "tourbillon noir", le rêve de baisse des taux de la Fed s'effondre-t-il ?

Sous l'effet d'une escalade continue des tensions au Moyen-Orient, les marchés européens et américains ont récemment subi une vague de ventes sans précédent, plongeant les marchés financiers mondiaux dans une forte volatilité, la nervosité des investisseurs s'accentuant brusquement et l'avenir du marché s'entourant de brouillard et d'incertitude.

Chute généralisée des marchés boursiers européens et américains, la panique se propage

Le soir du 3 mars, heure du fuseau Est de l’Asie, le marché américain a ouvert le bal d’un effondrement boursier, les trois grands indices chutant brutalement, comme engloutis dans un abîme sans fond. L’indice Dow Jones a plongé de plus de 1200 points en séance, tel un navire géant hors de contrôle dans la tempête ; le Nasdaq a atteint une perte maximale de 2,74% dans la journée, et l’indice S&P 500 n’a pas été épargné, les trois indices perdant tous à un moment plus de 2%. Même si les pertes se sont ensuite légèrement réduites, à la clôture, le Dow Jones avait perdu 0,83%, le Nasdaq 1,02% et le S&P 500 0,94%.

En termes de performance des actions individuelles, la plupart des grandes valeurs technologiques américaines étaient en baisse, Tesla chutant de plus de 2%, Nvidia de plus de 1%, Google et Apple enregistrant également de faibles reculs, comme si une force invisible les entraînait dans une ornière ; seules Microsoft (en hausse de plus de 1%), Amazon et Netflix (légère hausse) brillaient telles des lueurs d’espoir dans l’obscurité. Les valeurs de la tech, et notamment des semi-conducteurs, ont subi un véritable désastre, SanDisk chutant de plus de 8,6%, Micron Technology de 8%, Intel de plus de 5%, ASML de 4,4% et TSMC de 4,3%. L’ensemble du secteur des puces était profondément morose.

Les places boursières européennes ont subi une vague de ventes encore plus violente, comparable à un tsunami irrésistible. À la clôture, l’indice IBEX35 espagnol chutait de plus de 4%, les indices DAX30 allemand, Euro Stoxx 50, CAC40 français et FTSE MIB italien de plus de 3%, et le FTSE 100 britannique de près de 3%. Les principaux indices européens se sont effondrés collectivement, plongeant le marché dans le chaos.

Joseph Tanious, stratège en chef chez Northern Trust Asset Management, déclare : « Bien que les fondamentaux n’aient guère changé depuis lundi, les investisseurs sont de plus en plus anxieux quant à la durée du conflit et à son impact sur les prix de l’énergie. » Cette anxiété s’est propagée comme une épidémie sur les marchés, incitant les investisseurs à vendre massivement leurs actions pour se réfugier vers des actifs plus sûrs.

Escalade géopolitique, flambée du pétrole et inquiétudes inflationnistes

L’aggravation des tensions au Moyen-Orient a été le catalyseur du krach des marchés européens et américains. Le 3 mars, heure locale, l’armée israélienne a annoncé avoir envoyé plus de 60 avions de chasse pour mener une nouvelle vague de frappes contre l’ouest de l’Iran, visant à affaiblir les installations de lancement de munitions réelles iraniennes et à consolider leur supériorité aérienne. Selon le communiqué, les forces aériennes israéliennes ont détruit des dizaines de lance-missiles, de systèmes de défense aérienne et d’autres dispositifs de tir. Cette information a jeté de l’huile sur le feu, exacerbant la tension des marchés.

L’influence ne s’est pas fait attendre : le prix du pétrole a grimpé en flèche, devenant le centre d’attention des investisseurs. Le 3 mars, le Brent futures a dépassé un moment les 85 dollars par baril (UTC+8), une première depuis juillet 2024, avec une progression intrajournalière de plus de 9% (UTC+8). Les contrats à terme sur le diesel et l’essence ont également fortement progressé. Selon les chiffres de l’American Automobile Association (AAA), le prix moyen de l’essence aux États-Unis a augmenté de 11 cents en une seule nuit pour s’établir à environ 3,11 dollars le gallon. La forte corrélation entre le prix du carburant et l’inflation aux États-Unis s’explique par la brièveté de la chaîne de transmission, la fréquence des ajustements et la forte concurrence. L’Energy Information Administration américaine souligne que le prix du pétrole brut est le principal facteur déterminant le prix à la pompe. Ainsi, la flambée des prix du pétrole ravive la peur d’un retour de l’inflation aux États-Unis.

La perspective d'une baisse des taux par la Fed devient incertaine, les anticipations du marché s'inversent

La flambée du prix du pétrole a jeté une ombre sur les perspectives de baisse des taux de la Fed. Le marché craint que si le choc pétrolier se transforme en perturbation durable de l’offre, la pression inflationniste pourrait revenir et la marge de manœuvre de la Fed pour baisser ses taux se réduire.

Le 3 mars, heure locale, Neel Kashkari, président de la Fed de Minneapolis, a déclaré que le conflit avec l’Iran accentuait l’incertitude autour des perspectives économiques américaines, rendant l’orientation de la politique monétaire de la banque centrale plus difficile à prévoir. Alors qu’il anticipait initialement une à deux baisses de taux vers la fin de l’année 2026, à mesure que les pressions inflationnistes s’atténueraient, il reconnaît aujourd’hui que face à ce choc inédit, les décideurs doivent suivre sa durée et son ampleur. « Nous devons évaluer combien de temps ce choc va durer et quelle sera son ampleur », a-t-il indiqué, ajoutant que de tels conflits géopolitiques rendent l’impact sur l’inflation particulièrement difficile à évaluer, ce qui nécessite d’attendre davantage de données économiques pour se prononcer.

Alberto Cavallo, économiste à la Harvard Business School, souligne que si le conflit avec l’Iran fait grimper durablement les prix du pétrole, l’impact se répercutera sur les stations-service en quelques semaines et fera grimper l’inflation globale aux États-Unis. Neil Shearing, chef économiste chez Capital Economics, estime qu’un prix du baril autour de 100 dollars pendant une période prolongée provoquerait une hausse de 0,7 point de pourcentage de l’inflation américaine. Selon lui, si l’inflation s’emballe à cause de la hausse du pétrole, la Fed sera « d’autant moins encline » à abaisser ses taux à court terme. Si le choc énergétique vient s’ajouter à l’impact de la hausse des droits de douane de l’an dernier, toujours en train de se répercuter sur l’ensemble de la chaîne des prix, la Fed pourrait se montrer encore plus prudente sur la baisse de ses taux.

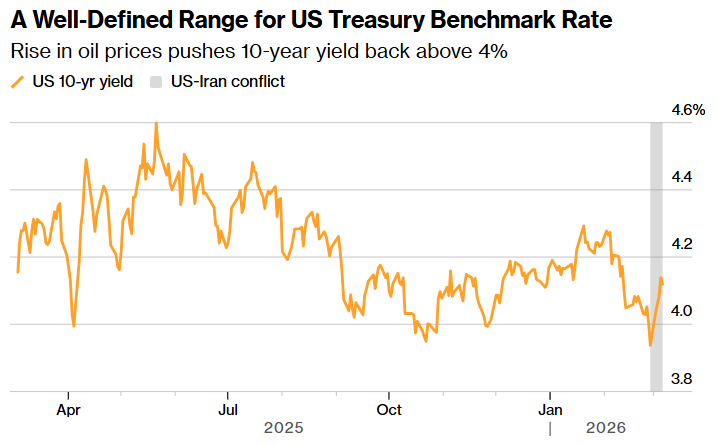

À ce stade, le marché n’attribue plus qu’environ 50% de probabilité à une deuxième baisse des taux de 25 points de base par la Fed cette année, alors que vendredi dernier la plupart des traders pariaient sur deux baisses. Ce revirement a provoqué une chute rapide des bons du Trésor américain à court terme, le rendement à deux ans s’envolant jusqu’à 12 points de base à 3,59% (UTC+8), dans un climat de nervosité généralisée.

Calme relatif : la stabilisation des marchés reste à confirmer

Cependant, alors que la panique envahissait le marché, quelques signes d’apaisement sont apparus. Le 3 mars, heure de la côte Est américaine, le président Trump a déclaré que, si nécessaire, la marine américaine pourrait commencer à escorter les pétroliers à travers le détroit afin d’assurer la libre circulation de l’énergie à travers le globe, dissipant ainsi une partie des inquiétudes sur le prix du pétrole. Adam Crisafulli, analyste chez Vital Knowledge, indiquait dans son dernier rapport : « Le marché boursier américain a réagi relativement calmement à la guerre lundi, mais l’anxiété s’est rapidement accrue dans la nuit. Les investisseurs craignent que le gouvernement et l’armée iranienne ne lancent une campagne de représailles de longue durée, multipliant les attaques contre des infrastructures économiques et énergétiques clés dans les semaines à venir et semant le chaos dans la région. » Il précise toutefois que la situation reste incertaine et qu’il faudra attendre pour voir si le marché peut vraiment se stabiliser.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusStagflation, déficit et refuge : les obligations américaines confrontées à une situation complexe, la logique d'investissement de Wall Street passe de la baisse des taux à la guerre

Lors de la conférence JPMorgan en Corée, SK Hynix : le cycle haussier de la mémoire devrait durer plus longtemps que prévu