L’acquisition de Scientia par Medtronic pour 550 millions de dollars comble une lacune critique en matière d’accès—une intégration fluide pourrait-elle déclencher une revalorisation discrète ?

Le catalyseur immédiat est l'accord définitif de Medtronic pour acquérir Scientia Vascular, une opération évaluée à 550 millions de dollars avec des paiements d'échelonnement et de performance supplémentaires potentiels non divulgués. Il s'agit d'une démarche tactique à faible impact, visant à combler une lacune critique dans le portefeuille neurovasculaire de Medtronic, et non d'un catalyseur de croissance transformationnel.

L'adéquation stratégique est évidente. Le point fort de Scientia réside dans ses produits d'accès de référence—un ensemble de guides et de cathéters développés sous la houlette du fondateur John Lippert. Ces outils sont conçus pour améliorer la navigabilité à travers une anatomie complexe et simplifier les procédures neurovasculaires. Pour MedtronicMDT+0.48%, cela ajoute une couche essentielle de compétence. Son portefeuille actuel inclut des thérapies majeures comme les stents récupérateurs et les écarteurs de flux, mais l'accès reste une étape fondamentale. En intégrant la plateforme de Scientia, Medtronic vise à offrir une gamme complète de produits couvrant l'ensemble du processus, de l'accès initial jusqu'à la thérapie finale, pour accompagner les médecins tout au long du protocole.

Le timing répond à une impérieuse nécessité médicale : « le temps, c'est le cerveau » dans le traitement de l'AVC. Chaque seconde de flux sanguin restreint cause des dommages irréversibles. La vascularisation cérébrale, de par sa complexité et sa tortuosité, rend très difficile l'accès aux blocages ou aux anévrismes. Un accès difficile retarde directement la thérapie et peut nuire au résultat. La technologie de Scientia vise à répondre à ce défi en permettant un accès plus rapide et plus fiable, améliorant ainsi l'efficacité de la procédure et, potentiellement, la survie du patient. Comme l’a souligné un médecin : « de meilleurs microfils et microcathéters simplifient techniquement chaque cas, les rendent plus rapides et, au final, plus sûrs ».

En résumé, cette acquisition est un outil de précision pour résoudre un problème spécifique. Elle renforce la position défensive de Medtronic sur un marché crucial sans nécessiter de lourds investissements ou de restructuration. Le montant est modeste à l'échelle de Medtronic, et l'opération devrait être à peine dilutive sur l'EPS ajusté pour l'exercice 2027, puis relutive par la suite. C'est le cas classique d'un acteur majeur qui rachète un innovateur de niche pour combler un déficit de compétences, et non un pari sur une croissance explosive.

Mécanique financière : Faible risque, impact limité à court terme

La structure financière de l’opération souligne sa dimension tactique. Le montant de 550 millions de dollars n’est qu’une goutte d’eau comparé à la capitalisation boursière de Medtronic. Pour situer, il s’agit d’un pari plus ciblé et plus modeste que la rachat de CathWorks à 585 millions de dollars annoncé quelques jours plus tôt. Ce dernier constituait une opération de transformation misant sur la physiologie coronaire alimentée par l’IA, tandis qu'ici, il s'agit d'un complément stratégique à faible risque.

Sur les résultats, l'impact est négligeable à court terme. Medtronic s'attend à ce que l'acquisition de Scientia n’ait pas d’incidence matérielle sur son bénéfice par action pour l’exercice 2027, puis qu’elle soit relutive ensuite. Cette charge minimale sur l’EPS est une caractéristique recherchée, pas un défaut. Cela permet à Medtronic d’absorber le coût sans pression financière ni levée de fonds majeure. L'opération est conçue pour être intégrée en douceur, sans pénaliser les finances.

Le contraste avec l'opération CathWorks est instructif. Cette acquisition de 585 millions de dollars était présentée comme une étape clé pour transformer le laboratoire de cathétérisme grâce à une donnée en temps réel alimentée par l’IA. Elle représentait un pivot stratégique significatif. A contrario, le rachat de Scientia est un mouvement défensif renforçant les capacités. Il ne change pas le profil de croissance de Medtronic ; il rend simplement sa gamme neurovasculaire existante plus compétitive. La mécanique financière illustre bien la nuance : les deux opérations sont modestes par rapport à la taille de Medtronic, mais l'acquisition de CathWorks porte un poids stratégique largement supérieur à celui de Scientia.

Valorisation & Réaction du marché : Un titre sous pression

La réaction du marché face aux récents mouvements stratégiques de Medtronic est celle d’un scepticisme modéré. Le titre subit une réelle pression, en repli de 6,9 % sur cinq jours et de 11,2 % sur 20 jours. Il s'échange actuellement à 91,34 dollars, bien en dessous de son plus haut annuel de 106,33 dollars. Ce repli récent suggère que les investisseurs scrutent ces annonces de près, se demandant si ces acquisitions - aussi opportunes soient-elles - offrent une croissance suffisante à court terme pour justifier la valorisation.

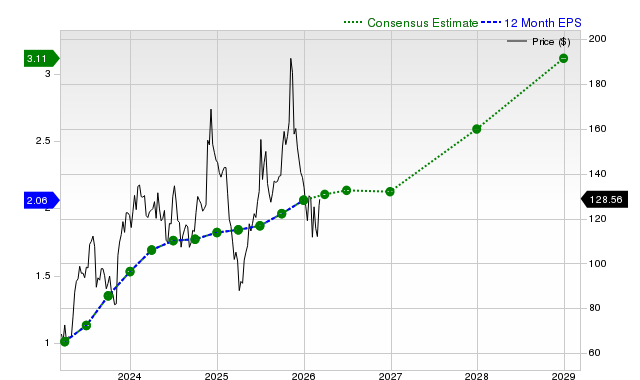

Cependant, la tendance de fond raconte une autre histoire. Sur une période plus longue de 120 jours, le recul du titre n’est que de 2,2 %. Cet écart indique une réaction à court terme aux nouvelles spécifiques, sans réévaluation fondamentale de l’activité. Le marché semble donc ignorer le caractère tactique de ces opérations, se concentrant plutôt sur la valorisation élevée du titre. Avec un PER historique de 25,4 et un PER prévisionnel de 28,2, les actions sont valorisées pour une exécution et une croissance régulières que ces modestes acquisitions ne garantissent pas à elles seules.

Au milieu de la pression sur le prix, l’argument du rendement demeure un point d’ancrage notable. Le titre offre un rendement sur dividende historique d’environ 3,1 %, soutenu par 11 années consécutives de hausses. Ce rendement procure un revenu tangible aux investisseurs en attendant la concrétisation des récentes orientations stratégiques. Il reflète également la perception de Medtronic par le marché comme une entreprise stable et génératrice de liquidités, même en phase d'acquisitions tactiques plutôt que de croissance transformationnelle.

Le constat est celui d'une action tiraillée entre deux récits. L'évolution immédiate du cours montre un marché qui ne « rachète » pas le scénario de ces petites opérations défensives. Mais la stabilité à plus long terme et le rendement solide laissent penser que la correction est peut-être excessive. Pour un stratège « event-driven », cela ouvre une fenêtre de valorisation erronée : l'action est pénalisée en raison d’un manque de catalyseurs explosifs alors que le cœur du business et la solidité financière restent intacts.

Catalyseurs & Risques : Points d’attention

Le déclencheur immédiat de cette thèse est limpide : l’approbation réglementaire et la finalisation de l’opération. La transaction est attendue pour le premier semestre de l’exercice fiscal 2027, sous réserve des autorisations habituelles. Pour une stratégie centrée sur l’événement, ce sera le catalyseur binaire. Une fois la clôture effectuée, le regard se portera sur la mise en œuvre, mais la réaction du marché dépendra probablement du déroulement de cette ultime étape.

Le principal risque vient de la conception même de la transaction. Son impact minimal sur l’EPS ajusté 2027 est un avantage pour Medtronic, mais un inconvénient pour la valorisation du titre. Sur un marché privilégiant la croissance, une acquisition de 550 millions de dollars n’apportant aucun relèvement du résultat ne justifiera pas une valorisation supérieure. La récente pression sur le titre suggère que les investisseurs tiennent déjà compte de cette absence de matérialité. Le risque est que l'opération ne surprenne pas positivement, laissant l'action stagner.

Le point d’attention clé reste la vitesse d’intégration et l’adoption commerciale. La cohérence stratégique est évidente sur le papier, mais la réussite dépend entièrement de la rapidité avec laquelle les produits d'accès de Scientia s’intègrent sans heurts à la force de vente et au pipeline clinique de Medtronic. Si l’intégration est lente ou que les produits ne rencontrent pas le succès espéré, la promesse de « procédures plus simples et plus rapides » risque de rester à l’état de promesse. L’appui des médecins cité dans le communiqué est encourageant ; mais son relais en adoption rapide et généralisée sera décisif pour transformer ce coup tactique en avantage compétitif concret – ou en simple détail dans le rapport annuel.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

USD : Refuge conditionnel, durabilité limitée – TD Securities

Datadog, Inc. (DDOG) est-il un bon investissement en ce moment ?

Albemarle Corporation (ALB) attire l'attention : Informations clés à considérer avant d'investir

Les résultats de Franco-Nevada arrivent : le modèle de redevance peut-il soutenir la croissance ?