Haruskah Investor Menyingkirkan Saham Schneider Meskipun Valuasinya Lebih Rendah?

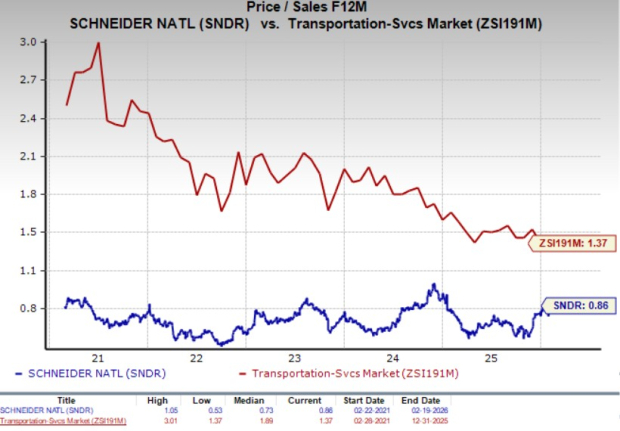

Schneider National, Inc. (SNDR) terlihat murah dari sudut pandang valuasi. Jika mempertimbangkan rasio harga terhadap penjualan 12 bulan ke depan (P/S-F12M), Schneider diperdagangkan dengan diskon dibandingkan dengan industri.

Saham ini memiliki P/S-F12M 12 bulan ke depan sebesar 0,86X dibandingkan dengan 1,37X untuk industri selama lima tahun terakhir. Faktor-faktor ini menunjukkan bahwa valuasi saham ini menarik. Schneider memiliki Skor Nilai C.

Rasio P/S Schneider (12 Bulan ke Depan) Vs. Industri

Sekarang, pertanyaannya adalah apakah layak untuk membeli, menahan, atau menjual saham Schneider pada harga saat ini. Mari kita telaah lebih dalam untuk mengetahuinya.

Keuntungan yang Mendukung Saham Schneider

Manajemen Schneider memberikan panduan optimis untuk laba tahun penuh 2026. Perusahaan memperkirakan laba per saham (EPS) yang disesuaikan untuk 2026 berada di kisaran 70 sen hingga $1,00, yang lebih tinggi dari EPS yang disesuaikan tahun 2025 sebesar 63 sen. Kenaikan ini diperkirakan didukung oleh inisiatif pengurangan biaya. Dengan tercapainya target penghematan biaya pada 2025, SNDR optimis untuk mencapai tambahan penghematan biaya sebesar $40 juta pada 2026. SNDR bertujuan meningkatkan laba dengan memanfaatkan peningkatan produktivitas dan efisiensi aset sambil meningkatkan pendapatan tanpa investasi pertumbuhan tambahan. Estimasi Konsensus Zacks untuk laba saat ini dipatok pada 84 sen per saham.

Neraca yang solid meningkatkan fleksibilitas keuangan Schneider. Perusahaan mengakhiri kuartal keempat 2025 dengan kas dan setara kas sebesar $201,5 juta, lebih tinggi dari tingkat utang saat ini sebesar $11,1 juta. Ini berarti perusahaan memiliki kas yang cukup untuk memenuhi kewajiban utang saat ini. Selain itu, utang jangka panjang SNDR menurun menjadi $390,9 juta pada akhir kuartal keempat 2025 dari $420,8 juta pada akhir kuartal keempat 2024.

Lebih lanjut, rasio lancar SNDR (ukuran likuiditas) pada akhir kuartal keempat 2025 tercatat di angka 2,23, lebih tinggi dari angka kuartal ketiga 2025 sebesar 2,11 maupun angka industri sebesar 1,28. Perbandingan yang menguntungkan terkait rasio lancar ini cukup menggembirakan. Hal ini dapat mengindikasikan bahwa risiko gagal bayar lebih kecil. Juga, rasio lancar di atas 1,5 biasanya dianggap baik untuk sebuah perusahaan.

Neraca yang kuat memungkinkan perusahaan untuk memberikan imbalan kepada pemegang saham melalui dividen dan pembelian kembali saham. Sebagai cerminan dari posisi yang ramah kepada pemegang saham, pada tahun 2022, 2023, dan 2024, SNDR membayarkan dividen sebesar $55,7 juta, $63,6 juta, dan $66,6 juta. Per 31 Desember 2025, SNDR telah memberikan imbalan kepada pemegang saham sebesar $67 juta dalam bentuk pembayaran dividen. Saham yang membayar dividen seperti SNDR umumnya dianggap sebagai pilihan aman untuk menciptakan kekayaan, karena pembayaran ini berfungsi sebagai lindung nilai terhadap ketidakpastian ekonomi yang menjadi ciri masa kini.

SNDR juga aktif dalam pembelian kembali saham. Pada Februari 2023, SNDR mengumumkan persetujuan program pembelian kembali saham senilai $150 juta selama tiga tahun. Per 31 Desember 2025, SNDR telah membeli kembali 4,4 juta saham Kelas B senilai $110,1 juta dalam program tersebut. Pada Januari 2026, dewan direksi SNDR mengesahkan program pembelian kembali saham baru senilai $150 juta, yang menggantikan program yang ada. Pembelian kembali tidak hanya mengurangi jumlah saham beredar, sehingga meningkatkan laba per saham, tetapi juga menandakan keyakinan manajemen terhadap nilai intrinsik saham. Langkah-langkah ramah pemegang saham seperti ini menumbuhkan kepercayaan investor dan berdampak positif pada laba perusahaan.

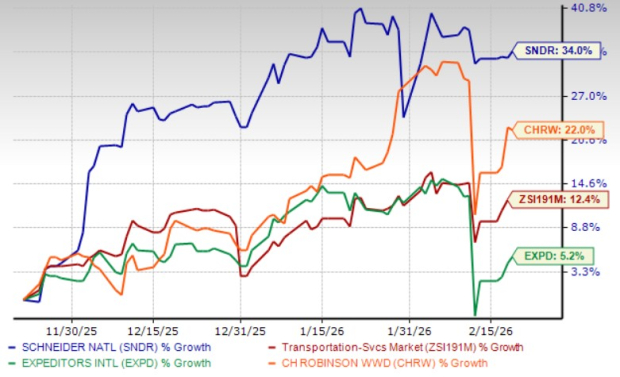

Kinerja Harga Saham Schneider

Saham Schneider telah naik 34% selama tiga bulan terakhir, mengungguli kenaikan industri jasa transportasi sebesar 12,4%, serta pemain industri lainnya, Expeditors International of Washington, Inc. (EXPD) dan C.H. Robinson Worldwide, Inc. (CHRW).

Perbandingan Harga Tiga Bulan Saham Schneider

Hambatan yang Membebani Saham Schneider

Schneider dibebani oleh peningkatan biaya kapasitas operator pihak ketiga, penghentian produksi mobil yang tidak direncanakan, dan kenaikan biaya layanan kesehatan. Akibatnya, meskipun belanja modal menurun dari $573,8 juta pada akhir 2023 menjadi $380,3 juta pada akhir 2024 dan menjadi $289,2 juta pada akhir 2025, ekspektasi belanja modal SNDR untuk 2026 masih lebih tinggi dibandingkan angka aktual tahun sebelumnya pada 2024 dan 2025. Untuk 2026, belanja modal bersih diperkirakan berada di kisaran $400–$450 juta (yang sebagian besar terdiri dari modal pengganti). Kenaikan belanja modal ini tidak menguntungkan bagi pertumbuhan laba perusahaan.

Ketidakpastian makroekonomi masih menjadi bayang-bayang. Laba perusahaan sangat dipengaruhi oleh lingkungan inflasi yang sedang berlangsung dan gangguan rantai pasokan, yang meningkatkan biaya secara keseluruhan, terutama dalam domain asuransi, dan secara langsung berdampak pada biaya operasional. Kenaikan biaya asuransi dan lemahnya pasar pengangkutan terus menyakiti prospek SNDR.

Segmen logistik Schneider terus tertekan oleh volume brokerage warisan yang lebih rendah, volume yang lebih rendah dalam bisnis brokerage dan pendapatan bersih per pesanan dalam penawaran Power Only milik perusahaan, meski ada manfaat dari akuisisi Cowan Systems. Volatilitas pasar dan kenaikan biaya terus menjadi tantangan bagi SNDR, yang berpotensi mempengaruhi pertumbuhan dan laba dalam jangka pendek.

Apa Kata Perkiraan Laba untuk Schneider?

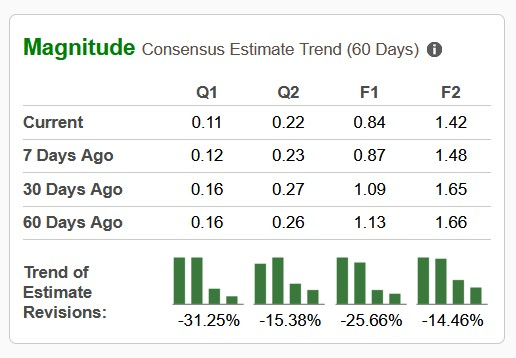

Sentimen negatif yang menyelimuti saham Schneider terlihat dari fakta bahwa Estimasi Konsensus Zacks untuk kuartal pertama 2026, kuartal kedua 2026, serta laba tahun penuh 2026, telah direvisi turun dalam 60 hari terakhir. Konsensus untuk laba 2027 juga telah diproyeksikan turun dalam 60 hari terakhir.

Revisi estimasi yang tidak menguntungkan ini menunjukkan kurangnya kepercayaan broker terhadap saham tersebut.

Saatnya Melepas Saham Schneider

Tidak diragukan lagi bahwa saham ini dinilai menarik, dan inisiatif yang konsisten yang berpihak pada pemegang saham (dalam bentuk dividen dan pembelian kembali saham) serta inisiatif pengurangan biaya menjadi penopang pertumbuhan laba Schneider. Meskipun terdapat hal positif seperti ini, investor sebaiknya tidak terburu-buru membeli Schneider saat ini karena hambatan yang dihadapinya.

Schneider dibebani oleh peningkatan biaya kapasitas operator pihak ketiga, penghentian produksi mobil yang tidak direncanakan, dan kenaikan biaya layanan kesehatan. Volume brokerage yang lebih rendah, volume yang lebih rendah dalam bisnis brokerage dan pendapatan bersih per pesanan dalam penawaran Power Only milik perusahaan terus membebani segmen logistik SNDR. Lingkungan makroekonomi yang terus bergejolak dengan ketidakpastian ekonomi, perubahan regulasi tarif, dan ketegangan geopolitik juga membayangi prospek Schneider.

Secara kolektif, faktor-faktor ini mengurangi daya tarik Schneider sebagai investasi pada saat ini. Jadi, saham ini tampaknya merupakan pilihan yang berisiko bagi investor. Peringkat Zacks saat ini #5 (Strong Sell) untuk saham ini membenarkan analisis kami.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Investasi ETF dan Aksesibilitas Federal Reserve: Bagaimana Pergerakan Modal Mengubah Pasar Crypto

Saham Big Tech dianggap mahal. Kemudian tren AI mengubah pasar.

Berita trending

LainnyaDana global mempercepat penarikan dari Asia, penjualan bersih mingguan sebesar 11 miliar dolar AS merupakan yang terbesar dalam empat tahun terakhir

Dividen Cigna yang Terus Meningkat dan Undang-Undang yang Mendukung Memberikan Keunggulan Kompetitif serta Peluang Pertumbuhan Jangka Pendek bagi Investor Nilai