Strategi Optimal untuk Berinvestasi di Covered Call ETF Saat Ini

Memikirkan Kembali Hype di Sekitar Covered Call ETF

Covered call exchange-traded funds (ETF) semakin populer, namun saya tetap skeptis terhadap daya tarik mereka yang meluas. Keraguan saya bukan karena tidak suka dengan strategi pendapatan—sebaliknya. Masalahnya adalah ETF ini jarang meningkatkan imbal hasil secara keseluruhan atau secara signifikan mengurangi risiko kerugian besar. Secara historis, sebagian besar covered call ETF hanya menangkap sekitar 80% hingga 95% dari keuntungan dan kerugian indeks atau kumpulan saham yang mereka dasari.

Misalnya, pertimbangkan ETF yang menulis covered call pada S&P 500 Index atau Nasdaq 100. Seiring waktu, kinerja ETF ini cenderung sangat mencerminkan naik turunnya indeks terkait. Manfaat utama mereka adalah mengubah keuntungan indeks menjadi aliran pendapatan bulanan yang stabil bagi investor.

Tetapi apa yang terjadi jika indeks dasar stagnan atau menurun untuk jangka waktu yang lama? Di situlah masalah muncul.

Meskipun covered call ETF mungkin terus membayar pendapatan secara rutin, nilai investasi Anda bisa turun secara signifikan selama penurunan berkepanjangan. Distribusi bulanan mungkin tampak menarik, namun pokok investasi Anda bisa saja terkikis pada saat yang sama.

Membandingkan Covered Call ETF: Tinjauan Lebih Dekat

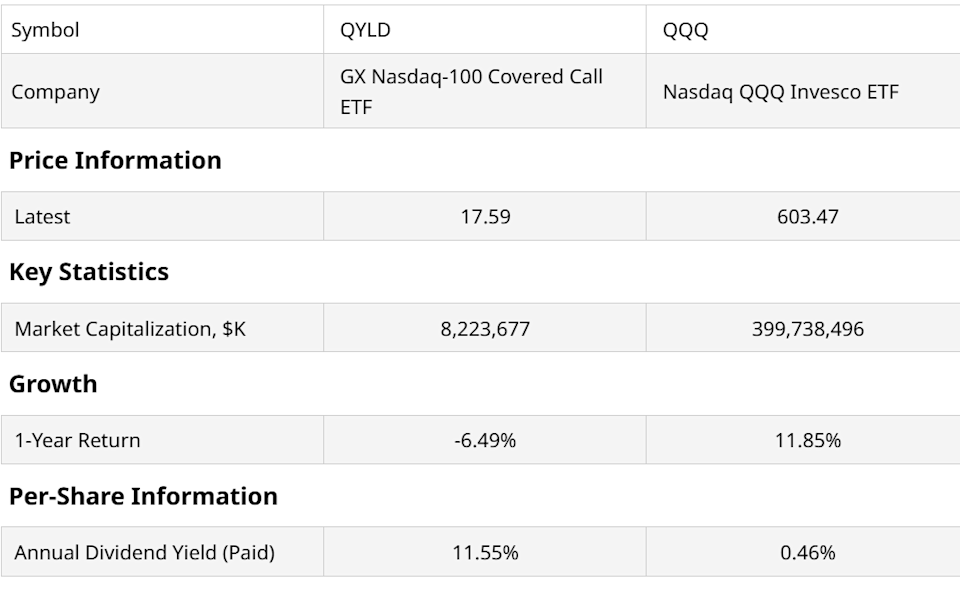

Mari kita tinjau kinerja Invesco QQQ Trust (QQQ) dan Global X Nasdaq-100 Covered Call ETF (QYLD). QQQ adalah dana terkenal dengan aset hampir $400 miliar, sementara QYLD, dengan lebih dari $8 miliar, merupakan covered call ETF terbesar yang terkait dengan suatu indeks. Sebagai perbandingan, JPMorgan Equity Premium Income ETF (JEPI) adalah yang terbesar di kategorinya, meskipun menggunakan pendekatan pemilihan saham aktif.

QQQ menawarkan hasil dividen yang minimal, sedangkan QYLD menawarkan hasil di atas 11%. Selama setahun terakhir, hasil tinggi ini membantu mengimbangi penurunan harga QYLD. Konsekuensinya adalah QYLD menghasilkan pendapatan dengan menjual covered call pada Nasdaq 100, yang membatasi potensi kenaikan sebagai imbalan atas pendapatan saat ini.

Secara kasar, QQQ menghasilkan pengembalian sekitar 12% selama setahun terakhir, sedangkan QYLD memberikan sekitar 6%. Angka 6% itu berasal dari hasil dividen, dikurangi kerugian nilai pokok karena melepaskan sebagian besar kenaikan demi pendapatan bulanan dari premi opsi.

Pola ini umum terjadi di antara covered call ETF. Masalah sebenarnya muncul ketika aset dasar, seperti QQQ, mengalami penurunan yang berlangsung lebih dari beberapa bulan.

Pelajaran dari Pasar Obligasi: Hedging Covered Call ETF

Kita tidak perlu berspekulasi tentang risikonya—sejarah pasar obligasi baru-baru ini memberikan contoh yang jelas. Untuk menggambarkan apa yang bisa terjadi pada miliaran dana yang diinvestasikan di equity covered call ETF, saya menganalisis hubungan antara iShares 20+ Year Treasury Bond ETF (TLT), yang memiliki aset $45 miliar, dan iShares 20+ Year T-Bond Buywrite Strategy ETF (TLTW), yang menulis covered call pada TLT.

Untuk mengatasi risiko yang terkait dengan covered call ETF, saya merekomendasikan dua strategi utama:

- 1. Terapkan Hedging: Pasangkan covered call ETF dengan ETF yang bergerak berlawanan dengan aset dasarnya. Sebagai contoh, Short 20+ Year Treasury -1X ETF (TBF) dirancang untuk bergerak berlawanan dengan TLT, sementara TLTW adalah TLT dengan overlay covered call. Menggabungkan TLTW dan TBF dapat membantu mengurangi risiko penurunan, setidaknya pada awalnya.

- 2. Sesuaikan Alokasi Secara Dinamis: Alih-alih mempertahankan bobot tetap di TLTW dan TBF, kelola alokasi secara aktif berdasarkan kondisi pasar. Pendekatan taktis ini memungkinkan Anda beradaptasi seiring perubahan risiko dan peluang.

Bagaimana Anda memutuskan kapan dan berapa banyak untuk mengalihkan antara kedua ETF ini? Ada beberapa metode, namun saya menggunakan sistem yang disebut ROAR score, yang memberikan skor risiko harian dari 0 hingga 100—di mana 100 menandakan risiko rendah, 0 adalah risiko tinggi, dan 50 adalah netral.

Dengan menerapkan ROAR score pada TLTW dan TBF selama tiga tahun terakhir, saya mengembangkan model yang secara otomatis menyesuaikan bobot keduanya. Hasil pengembalian gabungannya ditampilkan pada grafik di bawah ini.

Garis biru pada grafik di atas adalah alasan saya membagikan temuan ini. Meskipun pasar saham belum memberikan uji tekanan nyata untuk covered call ETF baru-baru ini, pasar obligasi—terutama TLT—telah menjadi lingkungan yang menantang.

Garis biru tersebut mewakili kinerja kombinasi TLTW-TBF yang dikelola secara dinamis, dipandu oleh ROAR score, dibandingkan dengan hanya memegang TLT. Pendekatan ini mirip dengan memasangkan QYLD dengan inverse Nasdaq 100 ETF (PSQ), yang dapat mengungguli QQQ selama pasar bearish dengan melindungi dari kerugian sambil tetap menghasilkan pendapatan.

Grafik terakhir membandingkan portofolio taktis ini dengan TLTW, TLT, dan pengembalian hipotetis langsung 8%, menunjukkan korelasi yang kuat dengan yang terakhir.

Poin-Poin Utama

Contoh ini menyoroti keunggulan melakukan hedging dan pentingnya bersikap proaktif di lingkungan pasar saat ini. Bergantung hanya pada strategi tradisional mungkin tidak lagi efektif di iklim saat ini. Apakah Anda menggunakan sistem ROAR atau metode taktis lain, pesannya jelas: covered call ETF bisa sangat berharga di pasar yang volatil—jika Anda tahu cara memasangkannya dengan strategi pelengkap untuk mengelola risiko dan memperhalus imbal hasil.

Tentang Penulis

Rob Isbitts mengembangkan ROAR Score, dengan pengalaman lebih dari empat dekade dalam analisis teknikal. ROAR dirancang untuk membantu investor individu mengelola risiko dan membangun portofolio mereka sendiri. Untuk wawasan lain dari Rob, kunjungi .

Pada saat penulisan, Rob Isbitts tidak memegang posisi pada sekuritas yang dibahas.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

2025 Saint-Gobain: Mengelola Keseimbangan Komoditas di Tengah Transisi Fundamental

Mengapa WLFI berisiko turun 25% saat tim menjual token senilai $1,74 juta

Petani melihat lonjakan harga pupuk karena perang Iran menghambat ekspor, mengancam kerugian