Haruskah Investor Membeli, Menjual, atau Menahan Saham CRMD Menjelang Laporan Keuangan Q4?

Kami memperkirakan investor akan fokus pada kinerja penjualan produk utama CorMedix, DefenCath (taurolidine plus heparin), ketika perusahaan melaporkan hasil kuartal keempat dan tahun penuh 2025. Estimasi Konsensus Zacks untuk penjualan dan laba kuartal keempat masing-masing dipatok pada $127,3 juta dan 86 sen per saham.

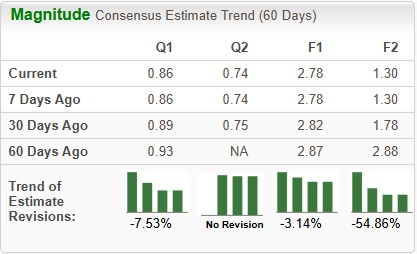

Estimasi Konsensus Zacks untuk EPS 2025 telah menurun dari $2,82 menjadi $2,78 dalam 30 hari terakhir, sedangkan untuk 2026 turun dari $1,78 menjadi $1,30.

Sumber Gambar: Zacks Investment Research

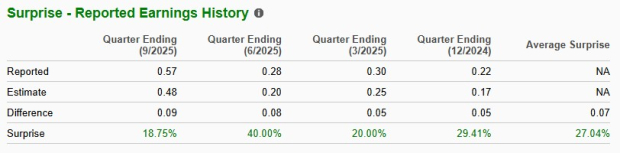

Riwayat Kejutan Laba CRMD

CorMedix memiliki rekam jejak yang sangat baik. Laba perusahaan melampaui estimasi pada setiap dari empat kuartal terakhir, dengan rata-rata kejutan sebesar 27,04%. Pada kuartal terakhir yang dilaporkan, CRMD melampaui estimasi laba sebesar 18,75%.

Sumber Gambar: Zacks Investment Research

Apa yang Diprediksi Model Kami untuk CRMD

Berdasarkan model terbukti kami, perusahaan dengan kombinasi Earnings ESP positif dan Zacks Rank #1 (Strong Buy), 2 (Buy), atau 3 (Hold) memiliki peluang besar untuk menghasilkan kejutan laba. Namun, itu tidak berlaku di sini. Anda dapat menemukan saham terbaik untuk dibeli atau dijual sebelum laporan keluar dengan Earnings ESP Filter kami.

Saat ini, CorMedix memiliki Earnings ESP sebesar +2,33% dan Zacks Rank #5 (Strong Sell).

Anda dapat melihat daftar lengkap saham Zacks #1 Rank hari ini di sini.

Faktor-Faktor yang Kemungkinan Membentuk Hasil Q4 CRMD

Mayoritas pendapatan CorMedix berasal dari penjualan DefenCath, yang disetujui sebagai solusi kunci kateter antimikroba pertama dan satu-satunya di Amerika Serikat. Produk ini diindikasikan untuk mengurangi insiden infeksi aliran darah terkait kateter (CRBSI) pada pasien dewasa dengan gagal ginjal yang menerima hemodialisis kronis melalui kateter vena sentral.

CorMedix baru-baru ini melaporkan hasil awal kuartal keempat dan tahun penuh 2025, dengan pendapatan bersih sekitar $127 juta dan $310 juta. Pendapatan bersih awal untuk kuartal keempat dan tahun penuh 2025 mencerminkan momentum pertumbuhan DefenCath dan kontribusi awal portofolio Melinta. Pada Agustus 2025, CorMedix mengakuisisi Melinta Therapeutics, yang menambah tujuh terapi yang telah disetujui ke dalam portofolio komersialnya.

DefenCath diperkirakan tetap menjadi pendorong utama pendapatan pada kuartal keempat, didukung oleh adopsi pasar yang kuat. Penggunaan DefenCath yang lebih tinggi dari perkiraan oleh pelanggan hemodialisis rawat jalan kemungkinan mendorong penjualan pada kuartal keempat.

CorMedix juga berencana untuk memperluas label DefenCath ke total parenteral nutrition guna meningkatkan basis pelanggannya. Investor akan sangat menantikan pembaruan lebih lanjut pada panggilan konferensi kuartal keempat.

Selain DefenCath, penjualan tambahan dari aset Melinta juga kemungkinan membantu pendapatan CRMD di kuartal yang akan dilaporkan.

Beban operasional kemungkinan meningkat selama kuartal keempat, mencerminkan biaya klinis yang lebih tinggi untuk mendukung program yang sedang berjalan serta kenaikan biaya kompensasi berbasis saham.

Selain itu, CorMedix baru-baru ini mengumumkan panduan pendapatan tahun penuh 2026 sebesar $300-$320 juta, termasuk $150-$170 juta dari DefenCath. Yang terpenting, panduan pendapatan DefenCath tahun 2026 lebih berat pada paruh pertama tahun ini.

CorMedix juga memproyeksikan pendapatan DefenCath sebesar $100-$140 juta pada 2027. Panduan DefenCath untuk 2026 dan 2027 mengasumsikan penggunaan yang stabil di antara pelanggan yang ada dan tidak memperhitungkan potensi kenaikan dari akuisisi akun baru, kontrak Medicare Advantage, atau perubahan penggantian biaya. Kami memperkirakan manajemen akan memberikan pembaruan mengenai prospek 2026 pada panggilan pendapatan mendatang.

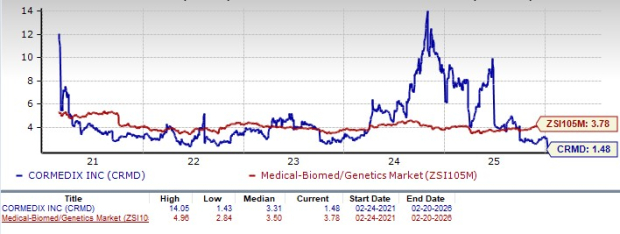

Kinerja Harga dan Valuasi CRMD

Saham CorMedix anjlok 48,8% dalam enam bulan terakhir dibandingkan pertumbuhan industri sebesar 22,9%. Saham ini juga berkinerja buruk dibanding sektor dan indeks S&P 500 selama periode yang sama, seperti terlihat pada grafik di bawah.

Sumber Gambar: Zacks Investment Research

Dari sudut pandang valuasi, CorMedix diperdagangkan dengan diskon dibandingkan industri. Berdasarkan rasio harga/buku, saham perusahaan saat ini diperdagangkan pada 1,48 nilai buku per saham trailing 12 bulan, lebih rendah dari 3,78 untuk industri. Saham ini juga diperdagangkan di bawah rata-rata lima tahunnya sebesar 3,31.

Sumber Gambar: Zacks Investment Research

Teori Investasi Kami tentang Saham CRMD

Meskipun DefenCath mengalami pertumbuhan yang kuat pada 2025, produk ini menghadapi persaingan ketat dari pemain besar dan mapan di pasar heparin. Sementara CorMedix saat ini menikmati keuntungan sebagai pemain pertama di Amerika Serikat, persaingan tetap menjadi risiko utama. Pfizer PFE, Amphastar Pharmaceuticals AMPH, B. Braun, Baxter dan Fresenius Kabi USA telah menjual heparin untuk berbagai penggunaan.

Dengan portofolio produk yang lebih luas, kapasitas produksi yang lebih besar, dan sumber daya keuangan yang lebih kuat, perusahaan-perusahaan ini dapat dengan cepat menjadi pesaing utama jika mereka menargetkan infeksi aliran darah terkait kateter, yang berpotensi melemahkan posisi pasar CorMedix dan prospek pertumbuhan jangka panjang. Selain itu, jika Pfizer atau Amphastar Pharmaceuticals memperluas ke pencegahan infeksi terkait kateter, CorMedix dapat menghadapi tekanan persaingan yang signifikan.

Persaingan yang semakin meningkat untuk DefenCath, ditambah prospek keuangan CRMD untuk 2026 yang menunjukkan laju adopsi jangka pendek yang lebih konservatif, kemungkinan telah menurunkan sentimen investor, terutama di antara mereka yang mengharapkan pertumbuhan penjualan yang lebih kuat pada 2026.

Cara Memainkan Saham CRMD

CorMedix kemungkinan akan menghadapi ketidakpastian jangka pendek yang meningkat meskipun peluncuran komersial DefenCath yang menggembirakan. Prospek keuangan perusahaan yang suram telah menimbulkan keraguan pada prospek pertumbuhan jangka panjang DefenCath dan laju adopsi pelanggan seiring berjalannya tahun 2026.

Walaupun CRMD diperdagangkan dengan diskon dibandingkan industri, penurunan harga saham baru-baru ini — yang didorong oleh panduan konservatif untuk DefenCath — telah mengaburkan visibilitas pertumbuhan jangka panjang. Sementara akuisisi Melinta membantu diversifikasi, mungkin diperlukan waktu untuk secara signifikan mengurangi ketergantungan perusahaan pada DefenCath untuk pertumbuhan.

Estimasi laba yang menurun juga menunjukkan pandangan pesimistis analis terhadap saham ini. Dalam konteks ini, investor mungkin lebih baik mengurangi eksposur atau menjual saham secara langsung untuk membatasi potensi kerugian.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

BlackRock di bawah tekanan: Raksasa keuangan membatasi penarikan

Ripple: Kami Menggunakan XRP untuk Menghasilkan Likuiditas dalam Aliran Pembayaran

‘Bull trap’ Bitcoin terbentuk saat pasar bearish memasuki fase tengah: Willy Woo

Laporan Departemen Keuangan AS mengakui penggunaan sah dari crypto mixers