Elanco (NYSE:ELAN) Mengejutkan dengan Penjualan Q4 CY2025

Perusahaan kesehatan hewan Elanco (NYSE:ELAN) melaporkan hasil Q4 CY2025

Apakah sekarang waktu yang tepat untuk membeli saham Elanco?

Elanco (ELAN) Q4 CY2025 Sorotan:

- Pendapatan: $1,14 miliar vs estimasi analis $1,09 miliar (pertumbuhan tahunan 12,2%, mengalahkan 4,8%)

- EPS Disesuaikan: $0,13 vs estimasi analis $0,11 (mengalahkan 15,6%)

- EBITDA Disesuaikan: $189 juta vs estimasi analis $178,1 juta (margin 16,5%, mengalahkan 6,1%)

- Panduan Pendapatan untuk Q1 CY2026 adalah $1,29 miliar pada titik tengah, di atas estimasi analis $1,28 miliar

- Panduan EPS Disesuaikan untuk tahun fiskal 2026 mendatang adalah $1,03 pada titik tengah, sejalan dengan estimasi analis

- Panduan EBITDA untuk tahun fiskal 2026 mendatang adalah $970 juta pada titik tengah, di bawah estimasi analis $980,8 juta

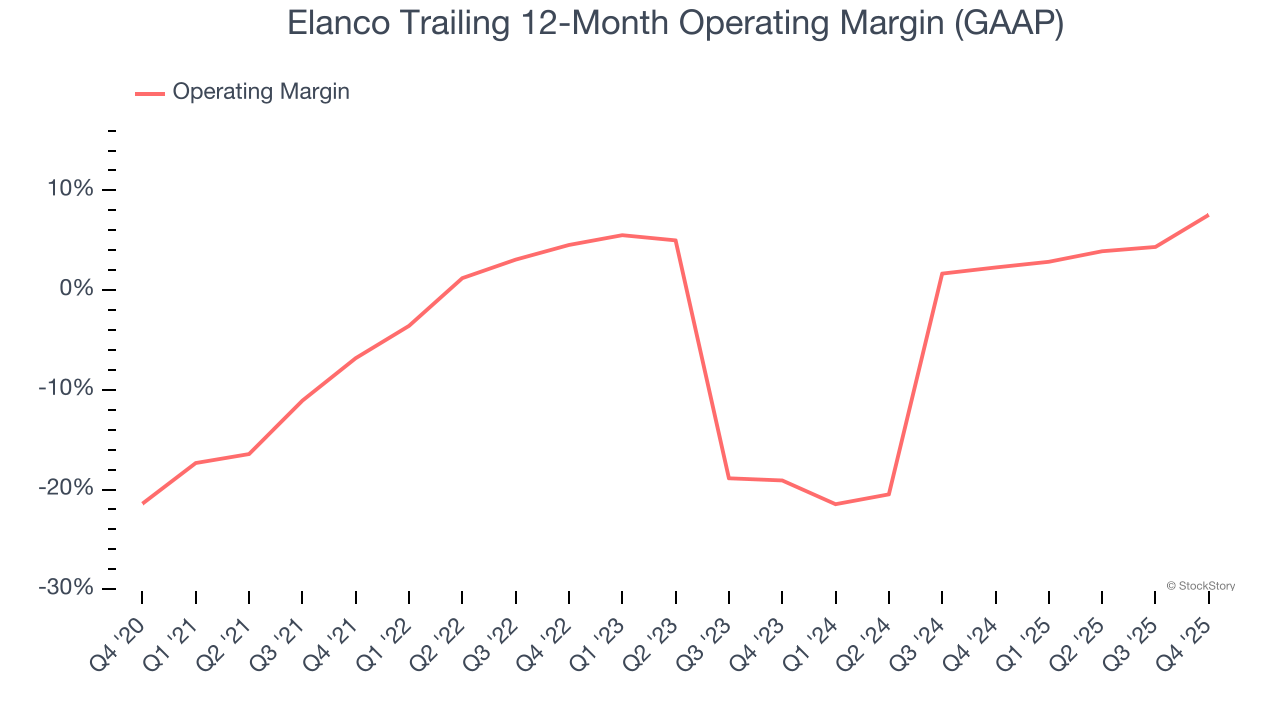

- Margin Operasi: 13,8%, naik dari 0,1% pada kuartal yang sama tahun lalu

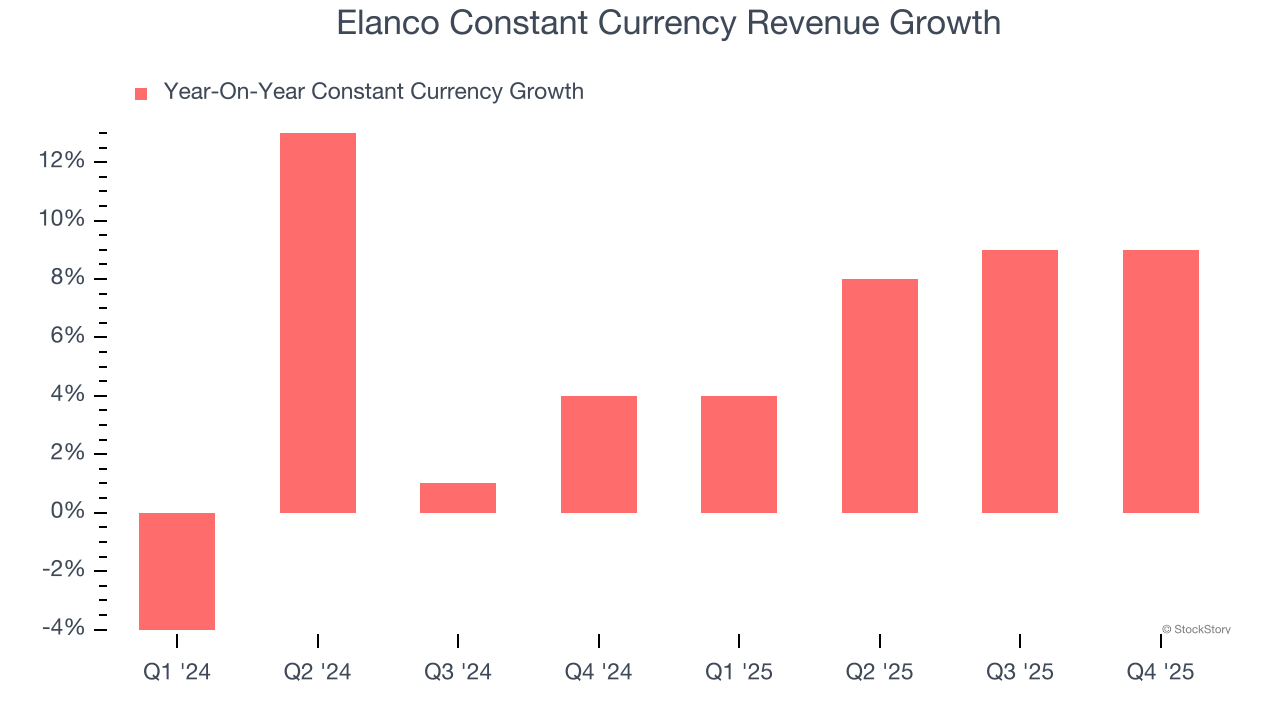

- Pendapatan Mata Uang Konstan naik 9% year on year (4% pada kuartal yang sama tahun lalu)

- Kapitalisasi Pasar: $12,3 miliar

"Elanco mencapai kemajuan signifikan di seluruh prioritas strategis kami terkait pertumbuhan, inovasi, dan kas pada tahun 2025," kata Jeff Simmons, Presiden dan CEO Elanco.

Gambaran Perusahaan

Awalnya didirikan sebagai divisi dari raksasa farmasi Eli Lilly sebelum menjadi independen pada tahun 2018, Elanco Animal Health (NYSE:ELAN) mengembangkan dan menjual obat-obatan, vaksin, serta produk kesehatan lainnya untuk hewan peliharaan dan ternak di lebih dari 90 negara.

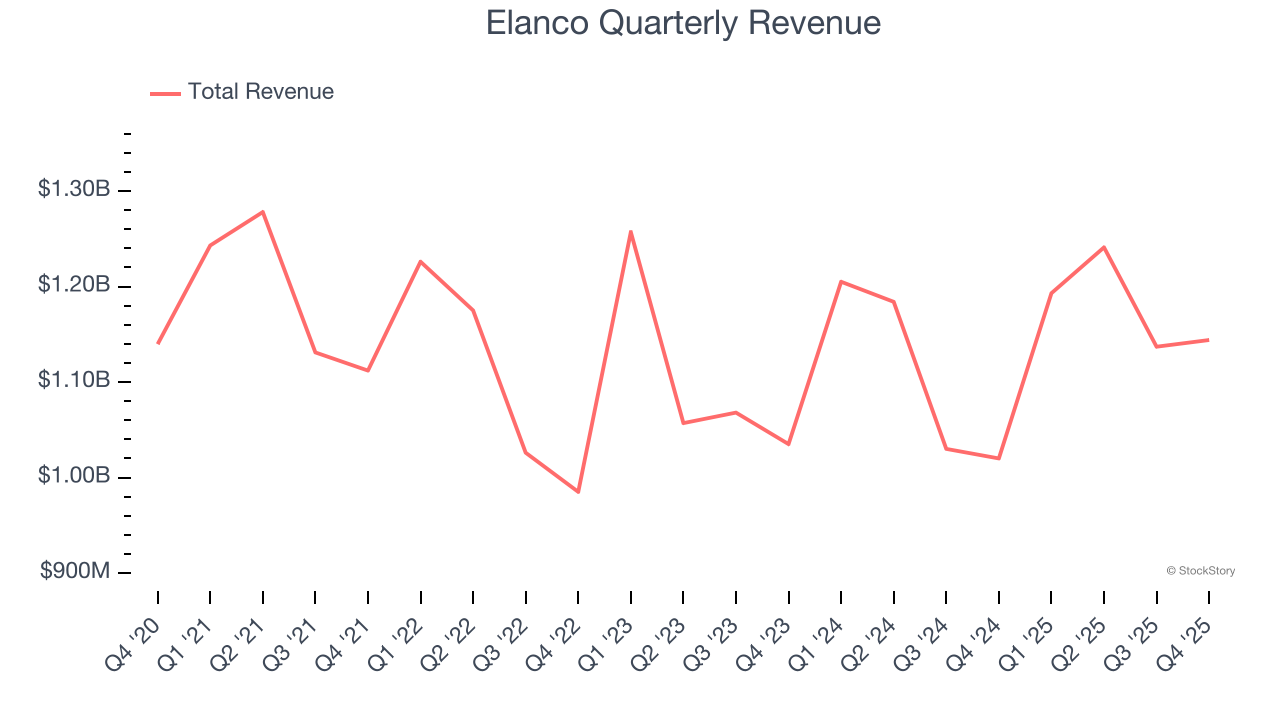

Pertumbuhan Pendapatan

Kinerja penjualan jangka panjang sebuah perusahaan merupakan salah satu sinyal kualitas keseluruhan. Setiap bisnis bisa saja mencatat kinerja baik dalam satu atau dua kuartal, namun yang terbaik adalah yang terus berkembang dalam jangka panjang. Untungnya, penjualan Elanco tumbuh pada tingkat pertumbuhan tahunan rata-rata 7,6% selama lima tahun terakhir. Pertumbuhannya sedikit di atas rata-rata perusahaan kesehatan dan menunjukkan produk yang ditawarkan sesuai dengan kebutuhan pelanggan.

Pertumbuhan jangka panjang memang yang terpenting, namun di sektor kesehatan, pandangan sejarah setengah dekade bisa saja melewatkan inovasi baru atau siklus permintaan. Kinerja terbaru Elanco menunjukkan permintaan telah melambat karena pertumbuhan pendapatan tahunan 3,3% selama dua tahun terakhir berada di bawah tren lima tahunnya. Kami waspada ketika perusahaan di sektor ini mengalami perlambatan pertumbuhan pendapatan, karena hal ini bisa menandakan perubahan selera konsumen yang didukung oleh biaya pindah yang rendah.

Elanco juga melaporkan kinerja penjualan tanpa memperhitungkan pergerakan mata uang, yang berada di luar kendali perusahaan dan tidak mencerminkan permintaan. Selama dua tahun terakhir, penjualan mata uang konstan rata-rata tumbuh 5,5% year on year. Karena angka ini lebih baik dari pertumbuhan pendapatan normalnya, kita dapat melihat bahwa nilai tukar asing menjadi hambatan bagi Elanco.

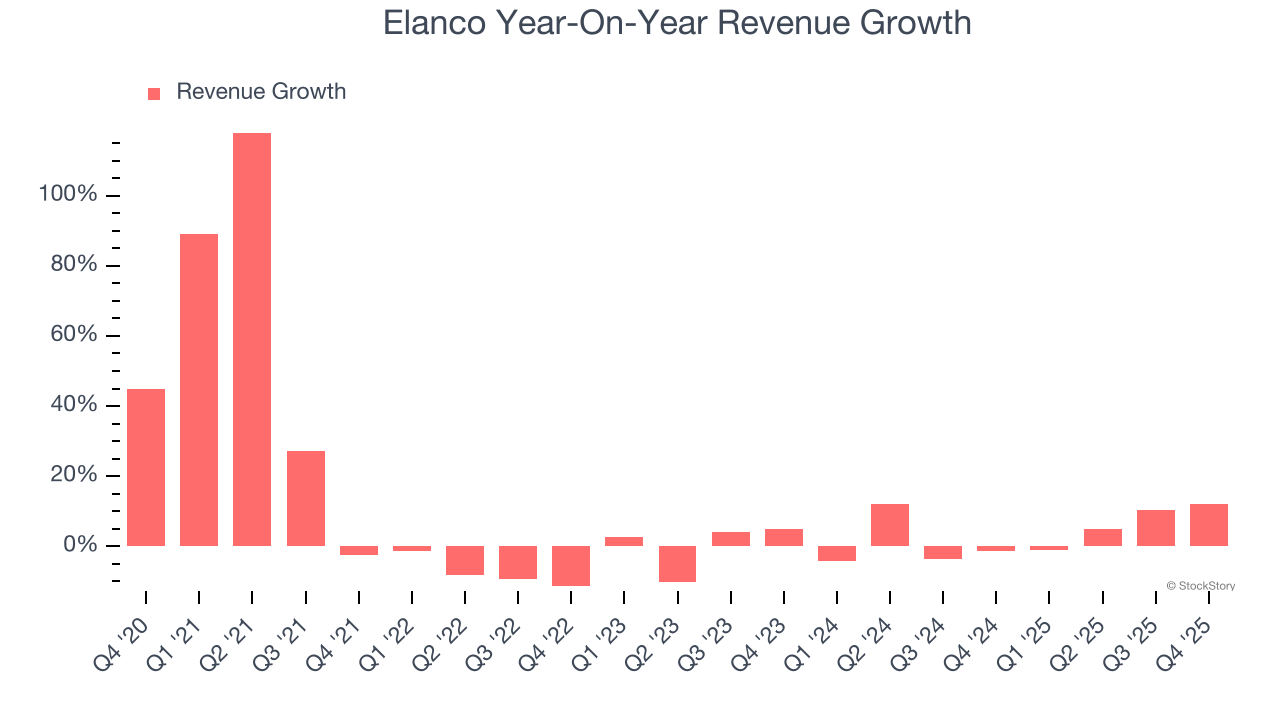

Pada kuartal ini, Elanco melaporkan pertumbuhan pendapatan year on year sebesar 12,2%, dan pendapatan $1,14 miliar melebihi estimasi Wall Street sebesar 4,8%. Manajemen perusahaan saat ini memproyeksikan kenaikan penjualan sebesar 8,3% year on year pada kuartal berikutnya.

Melihat ke depan, analis sell-side memperkirakan pendapatan akan tumbuh 4,7% selama 12 bulan ke depan, mirip dengan tingkat dua tahunnya. Meskipun proyeksi ini mengimplikasikan produk dan layanan terbarunya akan mendorong kinerja pendapatan yang lebih baik, angka ini masih di bawah rata-rata sektor.

Microsoft, Alphabet, Coca-Cola, Monster Beverage—semua bermula sebagai cerita pertumbuhan yang tidak banyak diketahui dan kemudian menunggangi tren besar. Kami telah mengidentifikasi yang berikutnya: peluang semikonduktor AI yang menguntungkan yang masih diabaikan oleh Wall Street.

Margin Operasi

Meskipun Elanco mencatat laba operasi pada kuartal ini, secara umum perusahaan ini mengalami kesulitan dalam periode waktu yang lebih panjang. Struktur biaya yang mahal berkontribusi pada margin operasi rata-rata negatif 2,2% selama lima tahun terakhir. Perusahaan kesehatan yang belum menguntungkan membutuhkan perhatian ekstra karena mereka bisa saja terjebak dalam kondisi keuangan sulit saat situasi memburuk. Sulit untuk percaya bahwa bisnis ini mampu bertahan dalam satu siklus penuh.

Di sisi positif, margin operasi Elanco naik 14,4 poin persentase selama lima tahun terakhir, seiring pertumbuhan penjualan memberikan leverage operasional. Kinerja ini sebagian besar didorong oleh perbaikan terbaru karena margin perusahaan meningkat 26,6 poin persentase secara dua tahunan.

Pada Q4, Elanco menghasilkan margin laba operasi sebesar 13,8%, naik 13,7 poin persentase year on year. Peningkatan ini merupakan perkembangan positif dan menunjukkan efisiensi yang lebih baik.

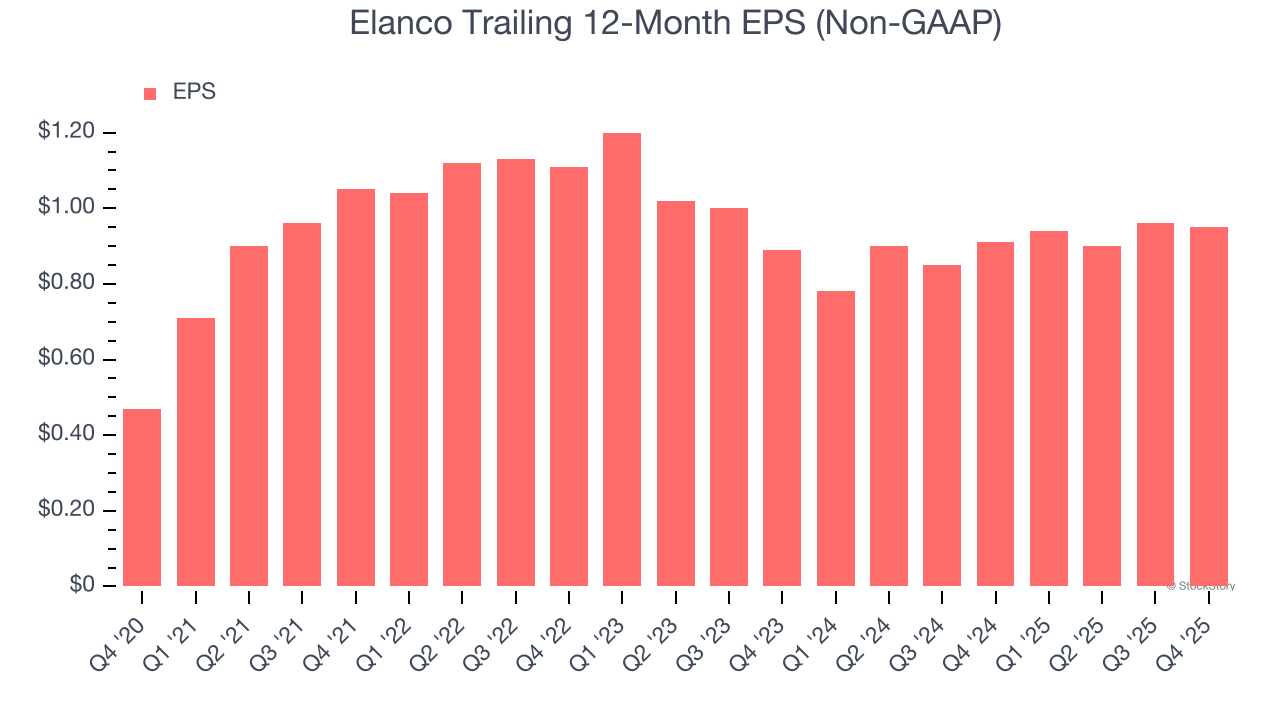

Laba Per Saham

Kami melacak perubahan laba per saham (EPS) jangka panjang karena alasan yang sama dengan pertumbuhan pendapatan jangka panjang. Namun, dibandingkan pendapatan, EPS menyoroti apakah pertumbuhan perusahaan tersebut menguntungkan.

EPS Elanco tumbuh pada tingkat pertumbuhan tahunan gabungan yang luar biasa sebesar 15,1% selama lima tahun terakhir, lebih tinggi dari pertumbuhan pendapatan tahunan 7,6%. Ini menunjukkan bahwa perusahaan menjadi lebih menguntungkan secara per saham seiring ekspansi.

Kita dapat mengamati lebih dalam laba Elanco untuk memahami faktor pendorong kinerjanya. Seperti disebutkan sebelumnya, margin operasi Elanco meningkat 14,4 poin persentase selama lima tahun terakhir. Ini adalah faktor paling relevan (selain dampak pendapatan) di balik kenaikan laba; beban bunga dan pajak juga dapat mempengaruhi EPS tetapi tidak banyak mengungkapkan tentang fundamental perusahaan.

Pada Q4, Elanco melaporkan EPS yang disesuaikan sebesar $0,13, turun dari $0,14 pada kuartal yang sama tahun lalu. Meskipun turun year on year, angka ini tetap melampaui estimasi analis. Selama 12 bulan ke depan, Wall Street memperkirakan EPS setahun penuh Elanco sebesar $0,95 akan tumbuh 7,6%.

Poin Utama dari Hasil Q4 Elanco

Kami senang melihat Elanco mengalahkan ekspektasi pendapatan analis pada kuartal ini. Kami juga senang EPS-nya melampaui estimasi Wall Street. Di sisi lain, panduan EPS untuk kuartal berikutnya meleset dan panduan EBITDA untuk kuartal berikutnya lebih rendah dari estimasi Wall Street. Jika dilihat secara keseluruhan, kami menilai ini kuartal yang campuran. Pasar tampaknya mengharapkan lebih, dan sahamnya turun 1,4% menjadi $24,41 segera setelah laporan dirilis.

Haruskah Anda membeli saham ini atau tidak? Apa yang terjadi pada kuartal terbaru memang penting, tetapi tidak sepenting kualitas bisnis jangka panjang dan valuasi saat memutuskan untuk berinvestasi pada saham ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

1 Saham Yang Layak Diselidiki untuk Potensi Keuntungan dan 2 Mengalami Kesulitan

Zoox dan Uber bekerja sama untuk mengoperasikan robotaksi di jaringan ride-hailing