Merit Medical Systems (NASDAQ:MMSI) Melebihi Ekspektasi Q4 CY2025

Perusahaan perangkat medis Merit Medical Systems (NASDAQ:MMSI) mengumumkan

Apakah sekarang waktu yang tepat untuk membeli Merit Medical Systems?

Sorotan Merit Medical Systems (MMSI) Q4 Tahun Fiskal 2025:

- Pendapatan: $393,9 juta vs estimasi analis $390 juta (pertumbuhan tahunan 10,9%, mengalahkan 1%)

- EPS Disesuaikan: $0,93 vs ekspektasi analis $0,95 (kalah 2,5%)

- EBITDA Disesuaikan: $95,63 juta vs estimasi analis $86,98 juta (marjin 24,3%, mengalahkan 9,9%)

- Panduan EPS Disesuaikan untuk tahun keuangan mendatang 2026 adalah $4,08 di titik tengah, mengalahkan estimasi analis sebesar 0,9%

- Marjin Operasi: 13,8%, naik dari 10,3% di kuartal yang sama tahun lalu

- Marjin Arus Kas Bebas: 18,8%, serupa dengan kuartal yang sama tahun lalu

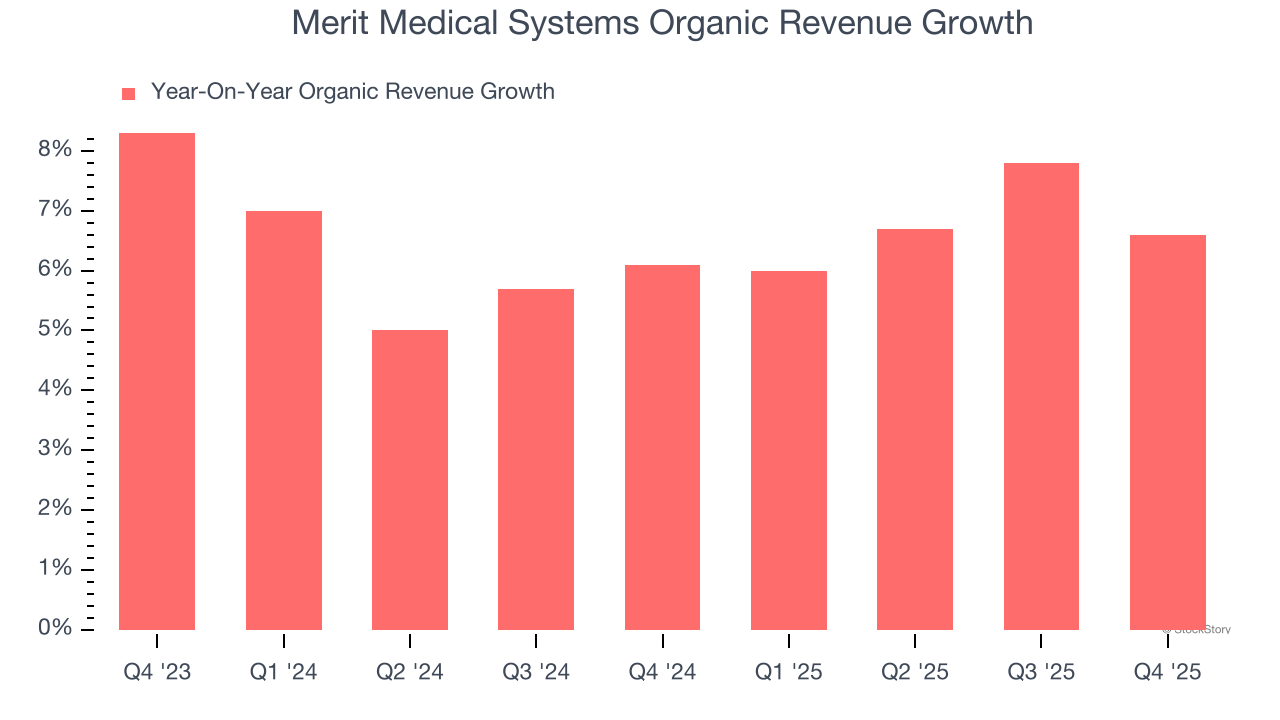

- Pendapatan Organik naik 6,6% dibanding tahun sebelumnya (mengalahkan)

- Kapitalisasi Pasar: $4,84 miliar

“Merit mencatatkan pendapatan dan hasil keuangan yang lebih baik dari perkiraan di kuartal keempat,” kata Martha G. Aronson, Presiden dan CEO Merit.

Tinjauan Perusahaan

Didirikan pada tahun 1987 dan kini menawarkan lebih dari 1.700 produk berpaten di pasar global, Merit Medical Systems (NASDAQ:MMSI) memproduksi dan memasarkan perangkat medis khusus yang digunakan dalam prosedur invasif minimal untuk kardiologi, radiologi, onkologi, perawatan kritis, dan endoskopi.

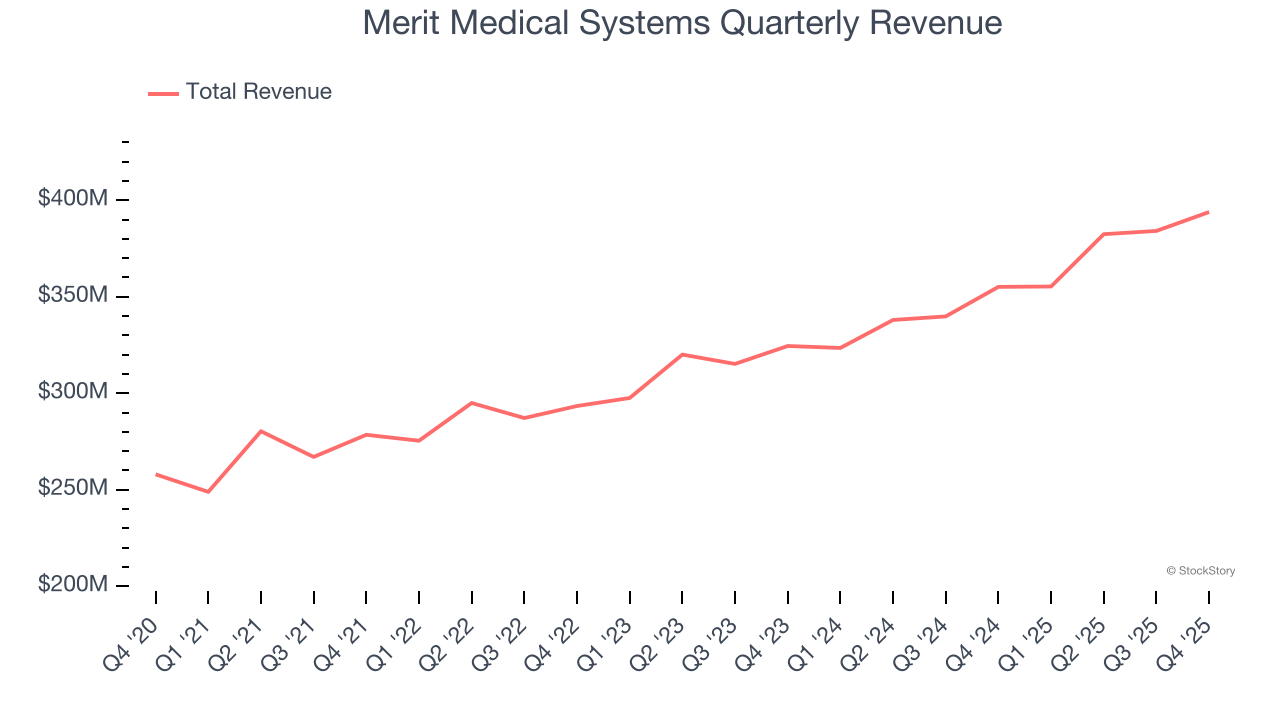

Pertumbuhan Pendapatan

Kinerja penjualan jangka panjang sebuah perusahaan adalah salah satu sinyal kualitas keseluruhan. Setiap bisnis dapat menunjukkan hasil baik dalam satu atau dua kuartal, namun yang terbaik adalah yang konsisten tumbuh dalam jangka panjang. Untungnya, penjualan Merit Medical Systems tumbuh pada tingkat pertumbuhan tahunan majemuk sebesar 9,5% selama lima tahun terakhir. Pertumbuhan ini sedikit di atas rata-rata perusahaan kesehatan dan menunjukkan bahwa penawaran mereka diminati oleh pelanggan.

Pertumbuhan jangka panjang adalah yang paling penting, namun dalam bidang kesehatan, melihat sejarah lima tahun dapat melewatkan inovasi baru atau siklus permintaan. Pertumbuhan pendapatan tahunan Merit Medical Systems sebesar 9,8% selama dua tahun terakhir sejalan dengan tren lima tahunnya, menunjukkan permintaan yang stabil.

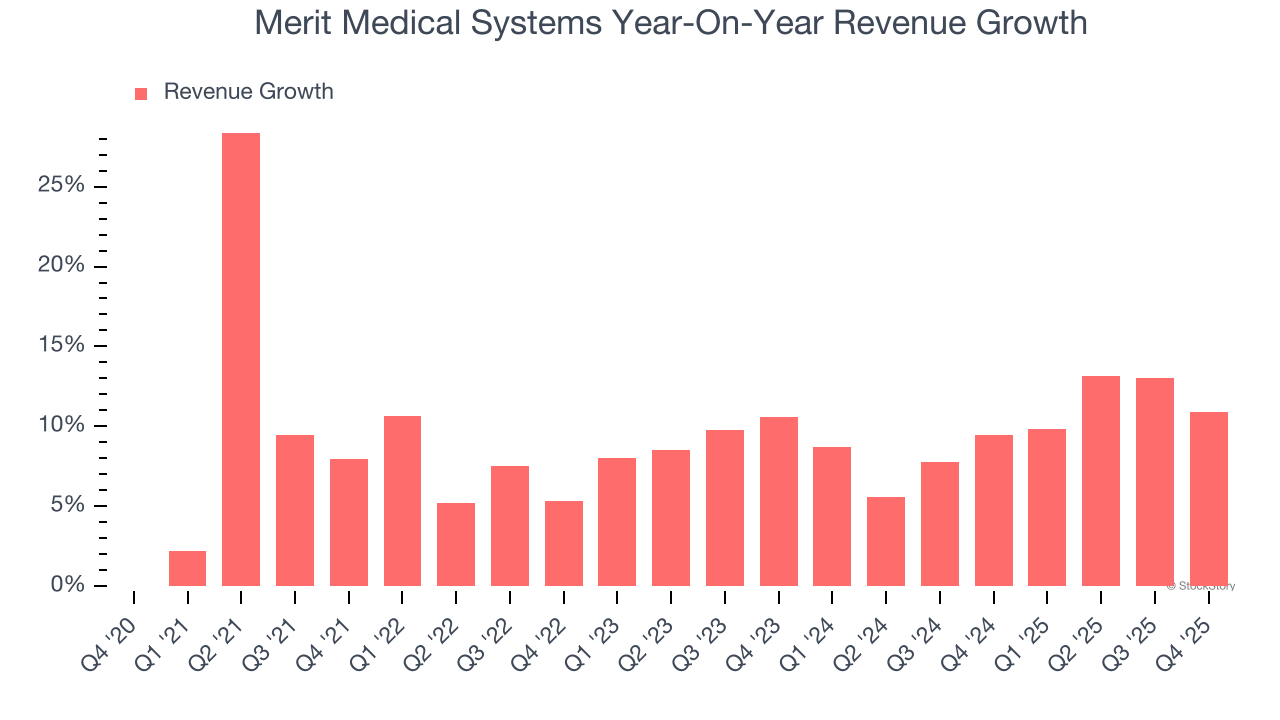

Kita dapat menganalisis lebih jauh dinamika penjualan perusahaan dengan melihat pendapatan organiknya, yang menyingkirkan peristiwa satu kali seperti akuisisi dan fluktuasi mata uang yang tidak mencerminkan fundamentalnya secara akurat. Selama dua tahun terakhir, pendapatan organik Merit Medical Systems rata-rata tumbuh 6,4% per tahun. Karena angka ini lebih rendah dari pertumbuhan pendapatan dua tahunannya, kita dapat melihat bahwa beberapa campuran akuisisi dan nilai tukar asing meningkatkan hasil utama mereka.

Pada kuartal ini, Merit Medical Systems melaporkan pertumbuhan pendapatan tahunan sebesar 10,9%, dan pendapatan sebesar $393,9 juta melampaui estimasi Wall Street sebesar 1%.

Ke depan, analis sell-side memperkirakan pendapatan akan tumbuh 6% dalam 12 bulan mendatang, melambat dibanding dua tahun terakhir. Meski melambat, proyeksi ini masih di atas rata-rata sektor dan mengindikasikan pasar memperhitungkan keberhasilan beberapa produk dan layanan barunya.

Perangkat lunak sedang mendominasi dunia dan hampir tidak ada industri yang belum tersentuh olehnya. Hal ini mendorong permintaan yang meningkat untuk alat bantu pengembang perangkat lunak melakukan pekerjaannya, baik untuk memantau infrastruktur cloud penting, mengintegrasikan fungsi audio dan video, atau memastikan streaming konten berjalan lancar.

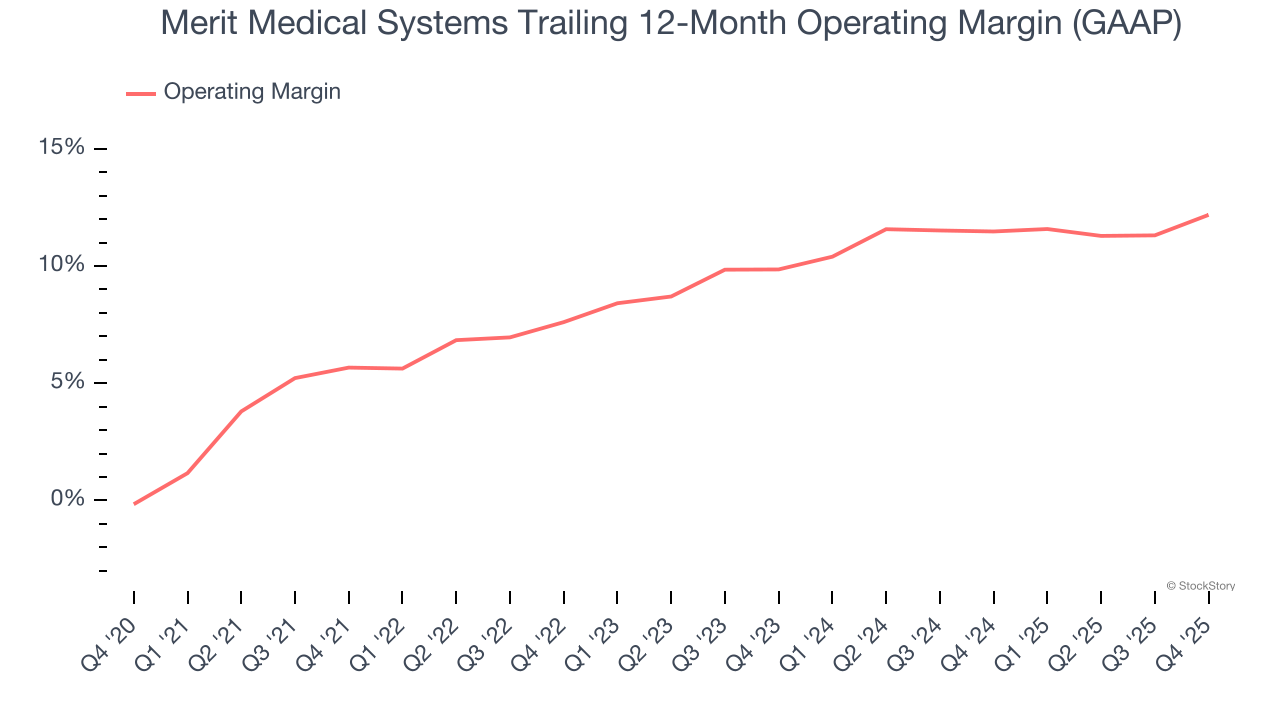

Marjin Operasi

Merit Medical Systems mencatatkan laba selama lima tahun terakhir namun terhambat oleh biaya besar. Marjin operasi rata-rata sebesar 9,6% masih lemah untuk bisnis kesehatan.

Di sisi positif, marjin operasi Merit Medical Systems naik 6,5 poin persentase selama lima tahun terakhir, berkat pertumbuhan penjualan yang memberikan leverage operasional. Melihat kinerja terbarunya, kita dapat melihat tren perusahaan tetap terjaga karena marjin juga naik 2,3 poin persentase dalam dua tahun terakhir.

Pada Q4, Merit Medical Systems menghasilkan marjin laba operasi sebesar 13,8%, naik 3,5 poin persentase dibanding tahun sebelumnya. Peningkatan ini merupakan perkembangan positif dan menunjukkan efisiensi yang lebih baik.

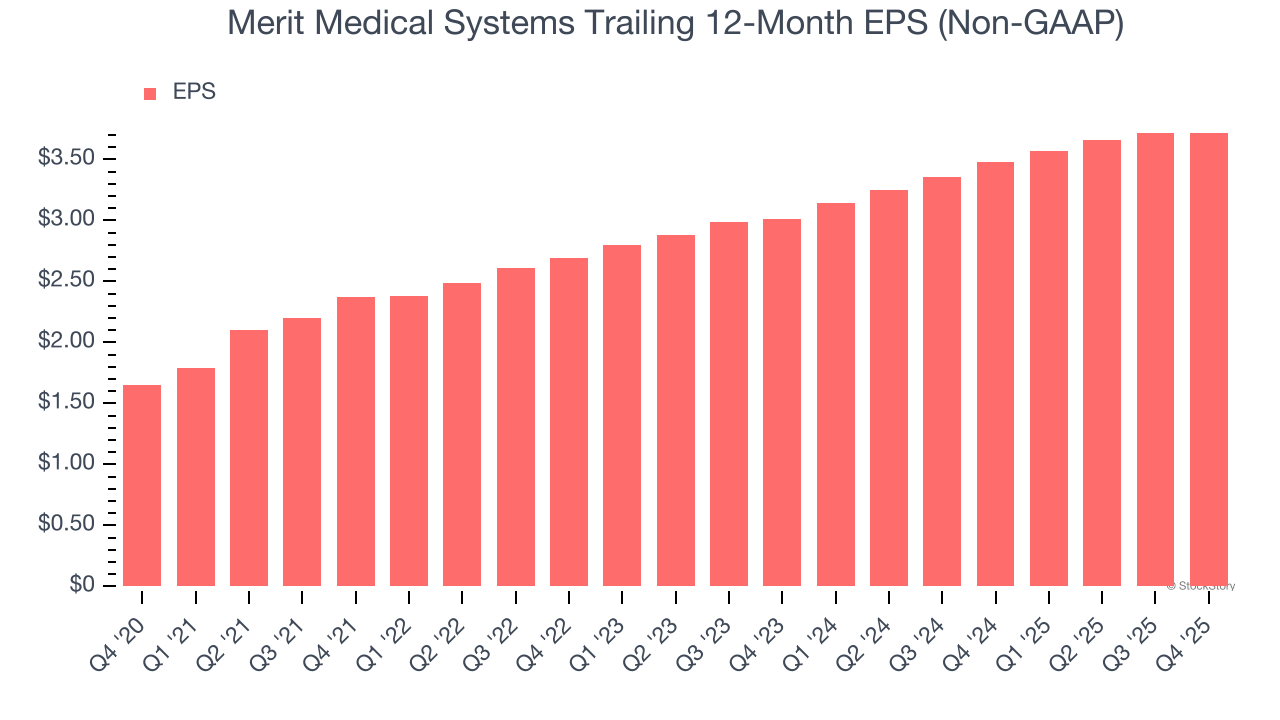

Laba Per Saham

Kami melacak perubahan laba per saham (EPS) jangka panjang dengan alasan yang sama seperti pertumbuhan pendapatan jangka panjang. Namun dibanding pendapatan, EPS menunjukkan apakah pertumbuhan perusahaan menguntungkan.

EPS Merit Medical Systems tumbuh pada tingkat pertumbuhan tahunan majemuk sebesar 17,7% selama lima tahun terakhir, lebih tinggi dari pertumbuhan pendapatan tahunan 9,5%. Ini menunjukkan perusahaan menjadi lebih menguntungkan per saham seiring ekspansi.

Kita bisa melihat lebih dalam kualitas laba Merit Medical Systems untuk lebih memahami penggerak kinerjanya. Seperti yang disebutkan sebelumnya, marjin operasi Merit Medical Systems meningkat 6,5 poin persentase selama lima tahun terakhir. Ini adalah faktor paling relevan (selain dampak pendapatan) di balik kenaikan labanya; biaya bunga dan pajak juga dapat mempengaruhi EPS namun tidak banyak memberi gambaran tentang fundamental perusahaan.

Pada Q4, Merit Medical Systems melaporkan EPS disesuaikan sebesar $0,93, sama dengan kuartal yang sama tahun lalu. Hasil ini tidak mencapai estimasi analis, namun kami lebih mementingkan pertumbuhan EPS disesuaikan jangka panjang daripada pergerakan jangka pendek. Dalam 12 bulan mendatang, Wall Street memperkirakan EPS tahunan Merit Medical Systems sebesar $3,72 akan tumbuh 8,5%.

Poin Penting dari Hasil Q4 Merit Medical Systems

Senang melihat Merit Medical Systems memberikan panduan pendapatan tahunan yang sedikit mengungguli ekspektasi analis. Kami juga senang pendapatan organiknya sedikit melampaui estimasi Wall Street. Namun, EPS-nya meleset. Secara keseluruhan, hasil ini memiliki beberapa poin positif penting. Saham diperdagangkan naik 2,2% menjadi $83,64 segera setelah hasil diumumkan.

Apakah Merit Medical Systems merupakan peluang investasi yang menarik saat ini? Apa yang terjadi di kuartal terakhir memang penting, namun tidak sepenting kualitas bisnis jangka panjang dan valuasi dalam memutuskan untuk berinvestasi pada saham ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Rencana Siber Trump Kini Mendukung Keamanan Bitcoin dan Blockchain

Harga Ethena turun 15% dari level tertinggi mingguan – Penurunan lebih dalam di depan?

Lonjakan Harga Energi yang Dipicu oleh Konflik Iran Soroti Kerentanan Eropa