Verra Mobility (NASDAQ:VRRM) Melampaui Ekspektasi Penjualan Q4 CY2025 Namun Saham Turun

Perusahaan solusi lalu lintas Verra Mobility (NYSE:VRRM) mengumumkan

Apakah sekarang saat yang tepat untuk membeli Verra Mobility?

Sorotan Verra Mobility (VRRM) Q4 Tahun Fiskal 2025:

- Pendapatan: $257,9 juta vs estimasi analis $241,7 juta (pertumbuhan tahunan 16,4%, melebihi estimasi sebesar 6,7%)

- EPS Disesuaikan: $0,30 vs ekspektasi analis $0,31 (kurang 4,1%)

- EBITDA Disesuaikan: $101,8 juta vs estimasi analis $102,4 juta (margin 39,5%, kurang 0,6%)

- Panduan EPS Disesuaikan untuk tahun keuangan 2026 adalah $1,35 pada titik tengah, kurang 0,6% dari estimasi analis

- Panduan EBITDA untuk tahun keuangan 2026 adalah $410 juta pada titik tengah, di bawah estimasi analis sebesar $415,8 juta

- Margin Operasi: 16,7%, naik dari -19,6% pada kuartal yang sama tahun lalu

- Margin Arus Kas Bebas: 2,2%, turun dari 9,8% pada kuartal yang sama tahun lalu

- Kapitalisasi Pasar: $2,96 miliar

Tinjauan Perusahaan

Bertujuan untuk mengintegrasikan teknologi dan data pada industri yang secara historis manual dan berbasis kertas, Verra Mobility (NYSE:VRRM) adalah penyedia utama teknologi mobilitas pintar untuk mengatasi masalah tol dan pelanggaran, layanan judul dan registrasi, serta penegakan keselamatan dan lalu lintas.

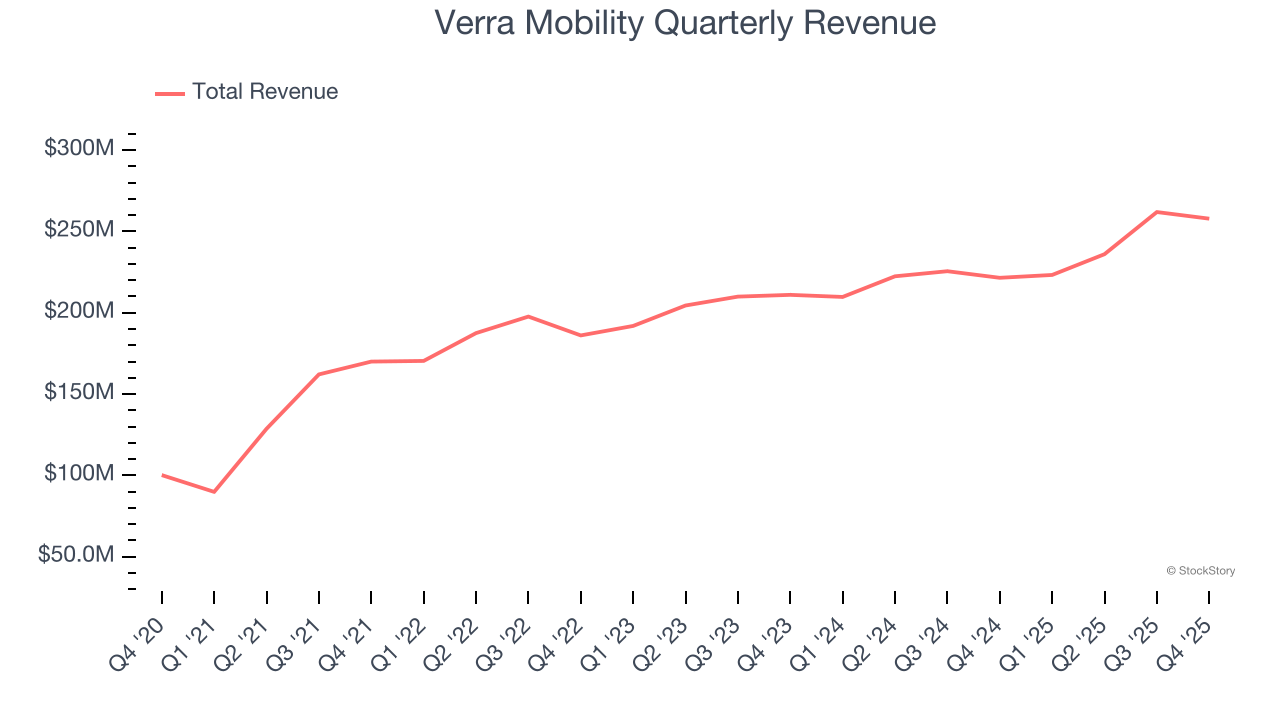

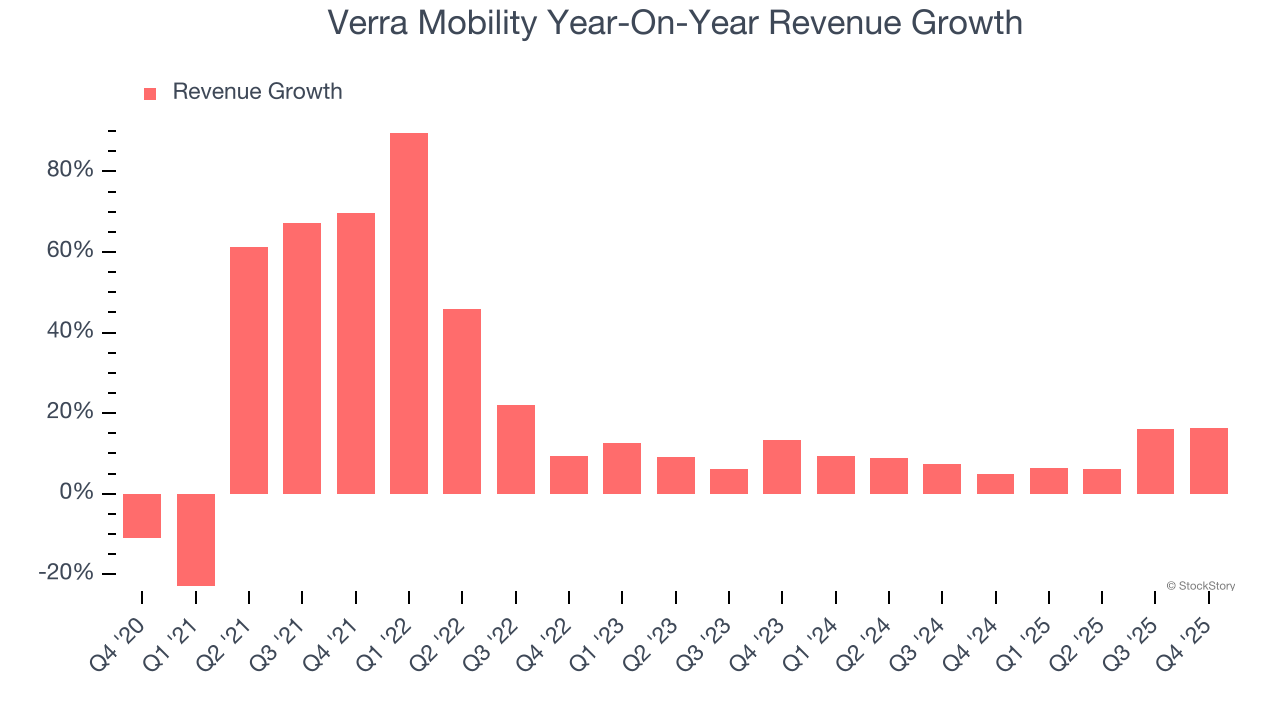

Pertumbuhan Pendapatan

Meninjau kinerja penjualan jangka panjang suatu perusahaan memberikan wawasan mengenai kualitasnya. Setiap bisnis dapat mengalami keberhasilan jangka pendek, namun yang berkinerja tinggi menikmati pertumbuhan berkelanjutan selama bertahun-tahun. Untungnya, penjualan Verra Mobility tumbuh dengan tingkat pertumbuhan tahunan majemuk yang luar biasa sebesar 20% selama lima tahun terakhir. Pertumbuhan ini melampaui rata-rata perusahaan industri dan menunjukkan bahwa penawarannya diminati pelanggan, menjadi titik awal yang baik untuk analisis kami.

Kami di StockStory sangat menekankan pertumbuhan jangka panjang, namun dalam sektor industri, melihat sejarah setengah dekade dapat melewatkan siklus, tren industri, atau perusahaan yang memanfaatkan katalis seperti kontrak baru atau lini produk yang sukses. Pertumbuhan pendapatan tahunan Verra Mobility sebesar 9,4% selama dua tahun terakhir berada di bawah tren lima tahunnya, tetapi kami masih melihat hasilnya menunjukkan permintaan yang sehat.

Pada kuartal ini, Verra Mobility melaporkan pertumbuhan pendapatan tahunan sebesar 16,4%, dan pendapatan $257,9 juta melebihi estimasi Wall Street sebesar 6,7%.

Ke depan, analis memperkirakan pendapatan akan tumbuh 4,5% selama 12 bulan ke depan, melambat dibanding dua tahun terakhir. Proyeksi ini tidak terlalu menarik dan mengindikasikan produk dan layanan mereka akan menghadapi beberapa tantangan permintaan. Setidaknya perusahaan masih menunjukkan kinerja baik dalam ukuran kesehatan keuangan lainnya.

Microsoft, Alphabet, Coca-Cola, Monster Beverage—semuanya bermula sebagai kisah pertumbuhan yang kurang terekspos namun menunggangi tren besar. Kami telah mengidentifikasi yang berikutnya: peluang profit AI semikonduktor yang masih diabaikan Wall Street.

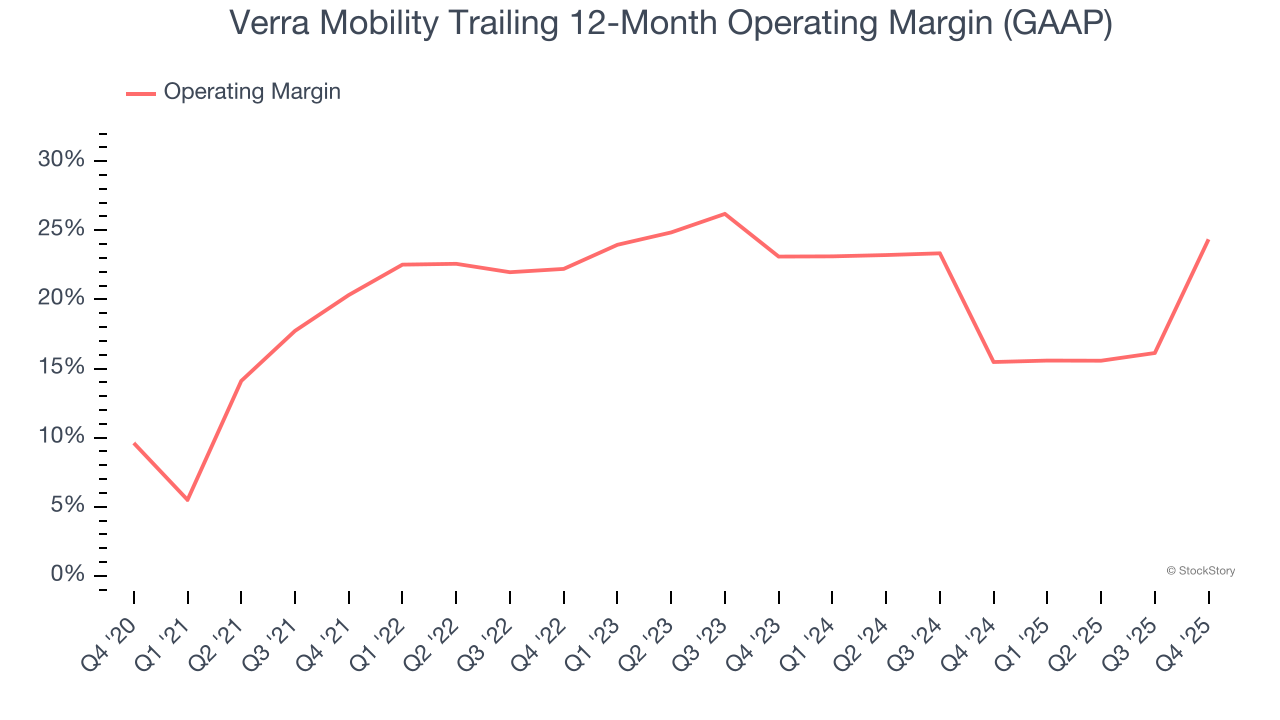

Margin Operasi

Margin operasi adalah ukuran utama profitabilitas. Anggap saja seperti laba bersih—garis bawah—dengan mengecualikan dampak pajak dan bunga atas utang, yang kurang terkait langsung dengan fundamental bisnis.

Verra Mobility telah menjadi mesin yang berjalan mulus selama lima tahun terakhir. Ini menunjukkan profitabilitas elit untuk bisnis industri, dengan margin operasi rata-rata sebesar 21,2%. Hasil ini tidak mengherankan karena margin kotor yang tinggi memberikan titik awal yang menguntungkan.

Melihat tren profitabilitasnya, margin operasi Verra Mobility naik 4 poin persentase selama lima tahun terakhir, seiring pertumbuhan penjualannya memberikan leverage operasi.

Pada Q4, Verra Mobility menghasilkan margin laba operasi sebesar 16,7%, naik 36,3 poin persentase dibanding tahun lalu. Peningkatan ini cukup solid, dan karena margin kotor sebenarnya menurun, dapat diasumsikan efisiensinya meningkat karena pengeluaran operasional seperti pemasaran, R&D, dan biaya administrasi tumbuh lebih lambat dibanding pendapatan.

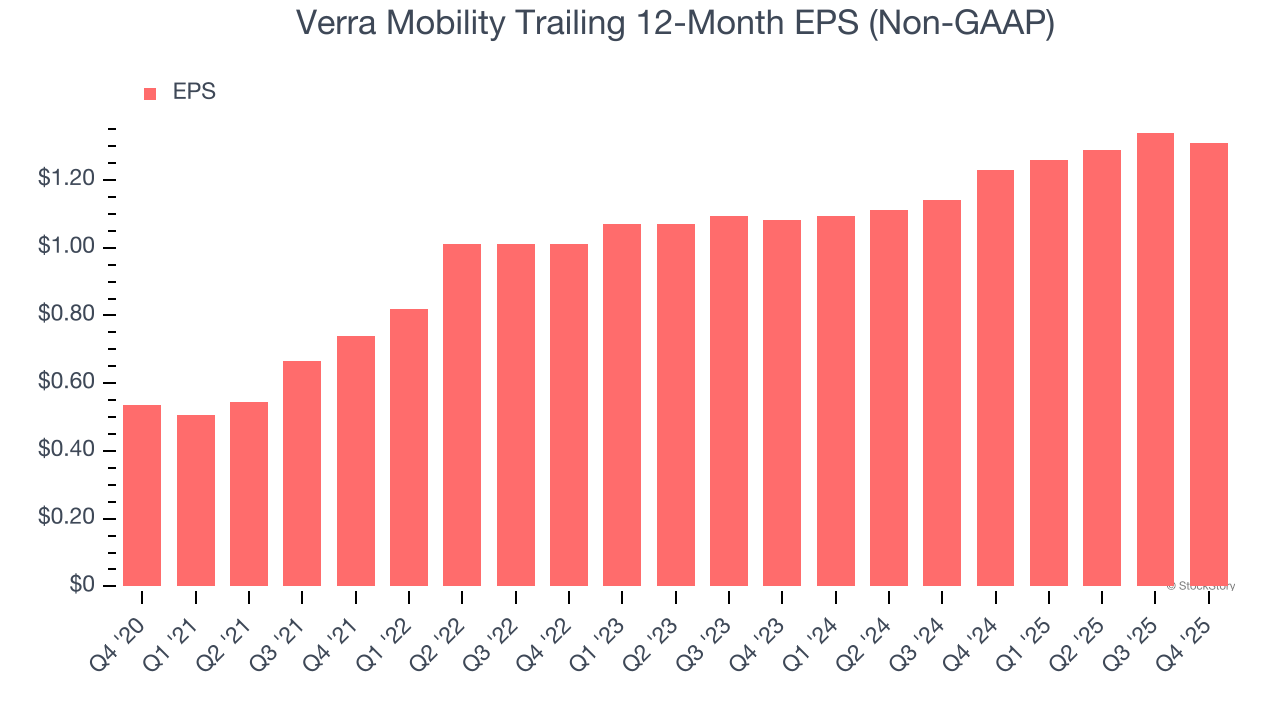

Laba Per Saham

Tren pendapatan menjelaskan pertumbuhan historis perusahaan, namun perubahan jangka panjang pada laba per saham (EPS) menunjukkan profitabilitas dari pertumbuhan tersebut—misalnya, perusahaan bisa saja meningkatkan penjualan melalui pengeluaran besar untuk iklan dan promosi.

Pertumbuhan EPS tahunan Verra Mobility yang luar biasa sebesar 19,6% selama lima tahun terakhir sejalan dengan kinerja pendapatannya. Ini menunjukkan bahwa penambahan penjualan mereka cukup menguntungkan.

Seperti pada pendapatan, kami menganalisis EPS dalam periode yang lebih baru karena dapat memberikan wawasan tentang tema atau perkembangan baru untuk bisnis.

Bagi Verra Mobility, pertumbuhan EPS tahunan dua tahun sebesar 10% lebih rendah dari tren lima tahunnya. Kami tetap menganggap pertumbuhannya baik dan berharap dapat meningkat di masa depan.

Pada Q4, Verra Mobility melaporkan EPS disesuaikan sebesar $0,30, turun dari $0,33 pada kuartal yang sama tahun lalu. Hasil ini tidak memenuhi estimasi analis, namun kami lebih memperhatikan pertumbuhan EPS disesuaikan jangka panjang daripada pergerakan jangka pendek. Selama 12 bulan ke depan, Wall Street memperkirakan EPS penuh tahun Verra Mobility sebesar $1,31 akan tumbuh 3,8%.

Kesimpulan Utama dari Hasil Q4 Verra Mobility

Kami terkesan dengan bagaimana Verra Mobility secara signifikan melampaui ekspektasi pendapatan analis pada kuartal ini. Namun di sisi lain, EPS tidak memenuhi ekspektasi dan panduan EBITDA penuh tahun sedikit di bawah estimasi Wall Street. Secara keseluruhan, ini merupakan kuartal yang lebih lemah. Saham diperdagangkan turun 6,7% menjadi $17,47 segera setelah pelaporan.

Jadi, haruskah Anda berinvestasi di Verra Mobility sekarang? Dalam membuat keputusan tersebut, penting untuk mempertimbangkan valuasi, kualitas bisnis, serta apa yang terjadi pada kuartal terbaru.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Indeks Ketakutan dan Keserakahan Crypto turun kembali ke tingkat 'ketakutan ekstrem'

Menilai apakah dukungan $200 milik Zcash berisiko setelah ZEC turun 8%

Para pedagang bergegas untuk mengakuisisi derivatif di tengah meningkatnya risiko: Kredit Mingguan