Fidelis Insurance (NYSE:FIHL) Umumkan Pendapatan Q4 CY2025 Tidak Mencapai Proyeksi Analis

Ikhtisar Pendapatan Q4 2025 Fidelis Insurance (FIHL)

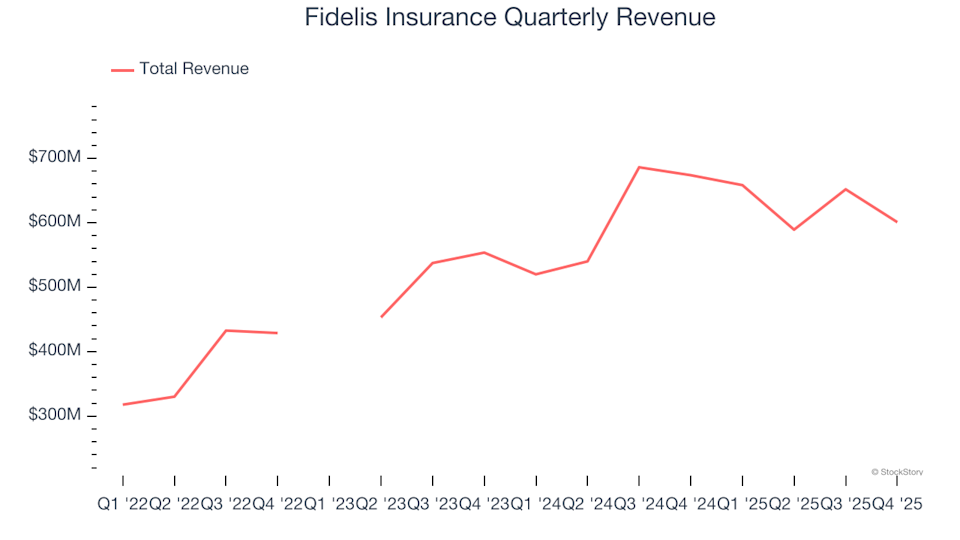

Fidelis Insurance (NYSE: FIHL), penyedia yang berspesialisasi dalam produk asuransi khusus, melaporkan pendapatan kuartal keempat 2025 sebesar $600,9 juta—turun 10,8% dibandingkan periode yang sama tahun lalu dan di bawah perkiraan analis. Namun, perusahaan mencatat laba per saham non-GAAP sebesar $1,09, sedikit melebihi estimasi konsensus sebesar 1,3%.

Sorotan Kinerja Q4 2025

- Premi Bersih yang Diperoleh: $552,9 juta, tidak memenuhi ekspektasi sebesar $621,3 juta (turun 12,9% dari tahun ke tahun, 11% di bawah estimasi)

- Total Pendapatan: $600,9 juta, dibandingkan dengan yang diantisipasi $706,8 juta (turun 10,8% dari tahun ke tahun, 15% di bawah proyeksi)

- Combined Ratio: 80,6%, lebih baik dari ekspektasi sebesar 84,5% dengan selisih 390 basis poin

- EPS Disesuaikan: $1,09, sedikit di atas perkiraan $1,08 (mengalahkan 1,3%)

- Nilai Buku per Saham: $24,61, sejalan dengan estimasi $24,51 (pertumbuhan tahunan 12,3%)

- Kapitalisasi Pasar: $2,07 miliar

Dan Burrows, CEO Fidelis Insurance Group, menyatakan: “Kuartal keempat kami yang kuat, ditandai dengan combined ratio sebesar 80,6% dan Operating ROAE tahunan sebesar 18,3%, menyoroti ketahanan model bisnis kami dan kemampuan kami untuk mencapai tujuan strategis saat kami mengelola alokasi modal.”

Tentang Fidelis Insurance

Didirikan di Bermuda pada tahun 2014, Fidelis Insurance (NYSE: FIHL) beroperasi secara global di sektor asuransi dan reasuransi khusus. Perusahaan ini dirancang untuk merespons dengan cepat terhadap dinamika pasar yang berubah, berfokus pada penciptaan nilai melalui alokasi modal strategis, penilaian risiko yang ahli, dan kemitraan underwriting jangka panjang.

Tren Pendapatan

Perusahaan asuransi menghasilkan pendapatan melalui tiga saluran utama: underwriting (premi yang diperoleh), hasil investasi dari premi yang dikumpulkan (“float”), dan biaya dari layanan seperti administrasi polis atau anuitas. Selama tiga tahun terakhir, Fidelis Insurance mencapai tingkat pertumbuhan pendapatan tahunan gabungan sebesar 24,4%, melampaui rata-rata industri dan menunjukkan permintaan pasar yang kuat atas penawarannya.

Catatan: Beberapa kuartal dikecualikan karena keuntungan atau kerugian investasi luar biasa yang tidak mencerminkan fundamental bisnis berkelanjutan perusahaan.

Walaupun kami memprioritaskan pertumbuhan jangka panjang, penting untuk mempertimbangkan perubahan suku bunga terbaru, kinerja pasar, dan tren industri. Dalam dua tahun terakhir, pertumbuhan pendapatan tahunan Fidelis Insurance melambat menjadi 9,2%, di bawah rata-rata tiga tahun, namun tetap menunjukkan permintaan yang stabil terhadap layanannya.

Kinerja Pendapatan dan Premi Terkini

Pada kuartal ini, Fidelis Insurance gagal memenuhi ekspektasi pendapatan Wall Street, melaporkan penurunan 10,8% tahun ke tahun menjadi $600,9 juta. Premi bersih yang diperoleh menyumbang 78,6% dari total pendapatan selama empat tahun terakhir, menegaskan peran sentral operasi inti asuransi dalam model bisnis perusahaan.

Catatan: Beberapa kuartal dikecualikan karena keuntungan atau kerugian investasi luar biasa yang tidak mencerminkan fundamental bisnis berkelanjutan perusahaan.

Investor dan analis biasanya memberi penekanan lebih besar pada pertumbuhan premi bersih yang diperoleh, karena ini merupakan indikator kinerja underwriting dan jangkauan pasar yang utama.

Nilai Buku Per Saham (BVPS)

Perusahaan asuransi pada dasarnya didorong oleh neraca keuangan, mengumpulkan premi di muka dan membayar klaim seiring waktu. “Float”—premi yang ditahan sebelum klaim dibayarkan—diinvestasikan, membentuk basis aset yang diimbangi oleh liabilitas. Nilai buku per saham (BVPS) mengukur nilai aset ini (termasuk investasi, kas, dan recoverable reasuransi) dikurangi liabilitas (seperti cadangan klaim dan utang), yang mewakili nilai yang tersedia bagi pemegang saham.

BVPS adalah metrik penting untuk menilai kualitas bisnis jangka panjang perusahaan asuransi, karena kurang rentan terhadap penyesuaian akuntansi jangka pendek dibanding laba per saham. Dalam dua tahun terakhir, BVPS Fidelis Insurance meningkat dengan laju tahunan yang moderat sebesar 8,8%.

Catatan: Beberapa kuartal dikecualikan karena keuntungan atau kerugian investasi luar biasa yang tidak mencerminkan fundamental bisnis berkelanjutan perusahaan.

Ke depan, analis memperkirakan BVPS Fidelis Insurance akan naik sebesar 30% dalam satu tahun ke depan, mencapai $24,51—tingkat pertumbuhan yang sangat kuat.

Pemikiran Akhir tentang Hasil Q4

Secara keseluruhan, hasil kuartalan terbaru kurang menggembirakan, dengan pendapatan dan premi bersih yang diperoleh tidak memenuhi ekspektasi. Harga saham perusahaan tetap stabil di $20,10 setelah pengumuman.

Apakah Fidelis Insurance layak dibeli? Kami percaya bahwa hasil satu kuartal hanyalah bagian dari gambaran yang lebih besar. Mengevaluasi kualitas bisnis jangka panjang bersama dengan valuasi sangat penting untuk membuat keputusan investasi yang tepat.

Jelajahi Lebih Lanjut

Teknologi sedang mentransformasi setiap industri, dan permintaan akan alat yang mendukung pengembang perangkat lunak terus tumbuh.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

2 Saham Berkembang yang Siap Raih Kesuksesan dan 1 Mengalami Kesulitan

Bisakah Oracle Akhirnya Membungkam Para Peragu AI?

Harga Bitcoin Naik, Tapi Bear Masih Mengendalikan: Analisis