Laporan Riset Goldman Sachs: Penetapan Harga Ulang Aset di Era AI: Dari Aset Ringan Modal ke Aset Berat HALO

Halo semuanya, saya Yodou.

Pada 24 Februari 2026, Goldman Sachs merilis laporan strategi:

《The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era》

Laporan ini mengajukan sebuah kerangka kerja:

HALO = Heavy Assets + Low Obsolescence

Aset Berat + Risiko Usang Teknologi Rendah

Di era AI, apakah kepemimpinan pasar akan kembali dari "aset ringan" ke "aset berat"?

Jawaban yang diberikan oleh Goldman Sachs adalah sebuah kerangka baru—HALO.

I. Dari "Modal Ringan" ke "Modal Berat": Apa yang sedang dinilai ulang oleh pasar?

Dalam lebih dari satu dekade terakhir, logika inti pasar modal global sangat jelas.

Suku bunga nol, likuiditas berlimpah, tingkat diskonto sangat rendah.

Yang paling disukai pasar adalah "aset jangka panjang"—pertumbuhan tinggi, margin laba tinggi, skalabilitas kuat, dan hampir tidak bergantung pada investasi aset berat.

Perangkat lunak, platform, internet, SaaS, ekonomi digital.

Itu adalah era "modal ringan".

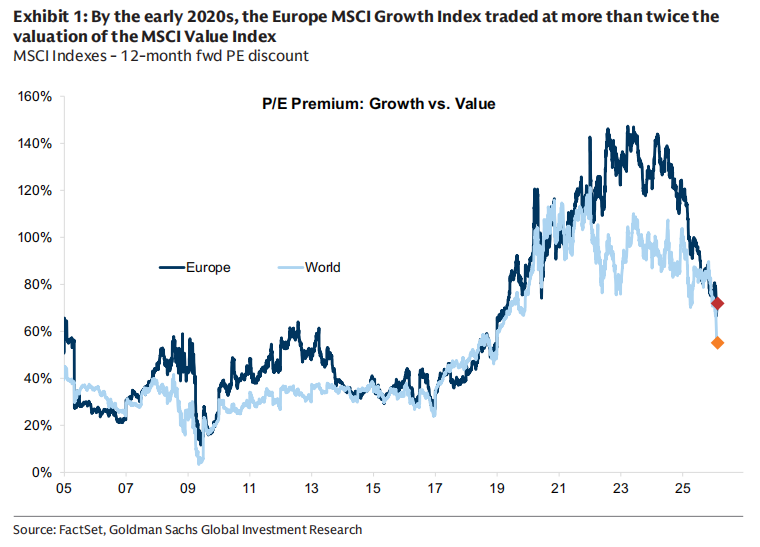

Goldman Sachs dalam laporannya meninjau kembali, sekitar tahun 2020, valuasi premium MSCI Growth dibandingkan Value pernah melebihi dua kali lipat, saham pertumbuhan Eropa pernah premium sekitar 150%.

Namun struktur ini pecah akibat guncangan inflasi pasca pandemi.

Restrukturisasi rantai pasok, konflik Rusia-Ukraina, keamanan energi, perpecahan geopolitik, ekspansi fiskal, kenaikan suku bunga riil.

Modal mulai memikirkan ulang satu hal:

Apa itu "kelangkaan"?

Sistem energi adalah sesuatu yang langka.

Jaringan listrik adalah sesuatu yang langka.

Infrastruktur transportasi adalah sesuatu yang langka.

Kapasitas industri berat adalah sesuatu yang langka.

Itu mahal, siklus pembangunannya panjang, regulasinya kompleks, dan tidak bisa direplikasi dengan cepat.

Ketika suku bunga riil naik, tingkat diskonto naik, daya tarik "laba masa depan" menurun, sementara "kapasitas nyata" kembali mendapat premium.

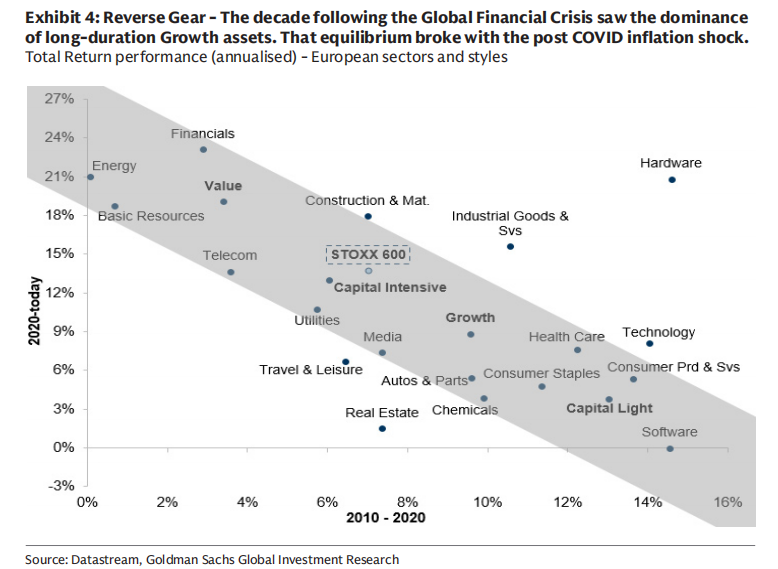

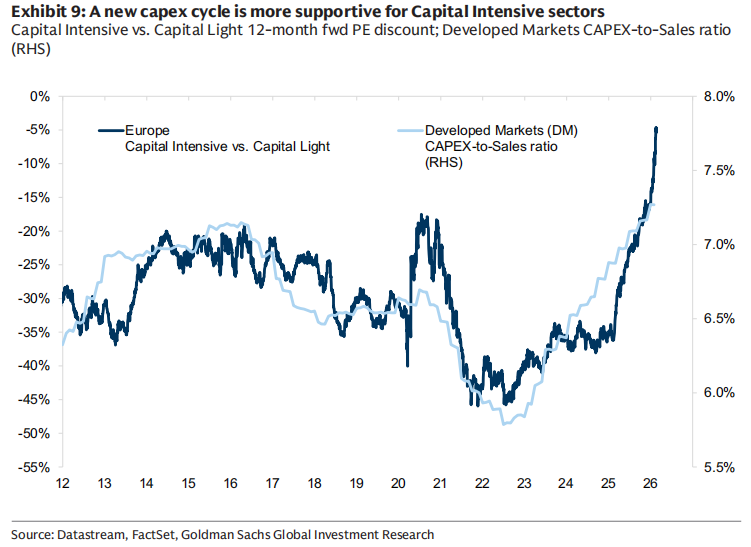

Laporan menunjukkan, sejak 2025, perusahaan dengan intensitas modal tinggi secara jelas mengungguli perusahaan dengan intensitas modal rendah, dan kesenjangan valuasi antara kedua jenis aset ini sudah menyempit secara signifikan.

Ini bukan sekadar saham pertumbuhan turun, tapi penilaian ulang untuk aset berat.

II. AI: Dua Sisi Tekanan untuk "Modal Ringan"

AI tampak seperti penguatan teknologi, namun menurut Goldman Sachs, AI memberikan "tekanan ganda" pada model modal ringan.

Tekanan pertama, di level model bisnis.

AI sedang mempersempit moat industri perangkat lunak dan pemrosesan informasi.

Ketika biaya pemrosesan informasi turun drastis, banyak "kemampuan diferensiasi" dengan cepat menjadi komoditas, laba jangka panjang dan value akhir perangkat lunak, layanan TI, penerbitan, game, bahkan sebagian bisnis manajemen aset mulai dinilai ulang oleh pasar.

Koreksi valuasi sektor perangkat lunak baru-baru ini bukan karena laba runtuh, tapi penyesuaian "asumsi value akhir".

Tekanan kedua, di level belanja modal.

Yang lebih menarik—

AI pada saat yang sama mengubah beberapa "perusahaan modal ringan" paling khas, menjadi mesin belanja modal terbesar dalam sejarah.

Goldman Sachs menunjukkan, sejak peluncuran ChatGPT pada 2022, lima raksasa cloud AS diperkirakan akan menginvestasikan sekitar 1,5 triliun dolar ASdalam belanja modal antara 2023 hingga 2026, jauh lebih tinggi dari total investasi kumulatif sekitar 600 miliar dolar AS sebelumnya.

Hanya pada tahun 2026, belanja modal perusahaan-perusahaan ini mungkin melebihi 650 miliar dolar AS.

Apa artinya ini?

Artinya—

Raksasa teknologi era AI sendiri sedang berubah menjadi perusahaan industri berbasis aset berat.

Kapasitas komputasi, listrik, pusat data, sistem pendingin, jaringan transmisi listrik...

Semua ini adalah aset nyata.

III. Apa itu HALO?

Goldman Sachs mengajukan sebuah kerangka kerja:

HALO —— Heavy Assets, Low Obsolescence

Dua karakteristik inti:

Heavy Assets:

Model bisnis dibangun di atas sejumlah besar aset fisik, biaya replikasi tinggi, siklus konstruksi panjang, dibatasi oleh regulasi atau kompleksitas rekayasa.Low Obsolescence:

Aset tidak terdepresiasi dengan cepat dalam pergantian teknologi, memiliki relevansi ekonomi jangka panjang.

Industri tipikal meliputi:

Jaringan listrik

Pipa

Utilitas publik

Infrastruktur transportasi

Peralatan industri utama

Kapasitas manufaktur siklus panjang

Aset-aset ini tidak bergantung pada "peningkatan konsep", melainkan pada "keberadaan fisik".

Goldman Sachs membangun model skor intensitas modal, menggabungkan enam indikator, termasuk proporsi aset tetap, intensitas belanja modal, rasio modal-tenaga kerja, dll, untuk membedakan perusahaan intensif modal dan perusahaan modal ringan.

Dalam kerangka ini, utilitas publik, energi, sumber daya, komunikasi jelas merupakan tipe intensif modal;

Perangkat lunak, internet, media, platform digital berada di sisi modal ringan.

IV. Faktor Pendorong: Kenapa Sekarang?

Laporan ini memberikan beberapa variabel makro:

1. Struktur Suku Bunga

Saham intensif modal biasanya berkinerja lebih baik dalam lingkungan suku bunga tinggi, karena kenaikan tingkat diskonto menekan valuasi aset jangka panjang, sementara aset fisik diuntungkan oleh pertumbuhan nominal dan ekspansi fiskal.

2. Siklus Manufaktur

Ketika PMI manufaktur lebih kuat dari PMI sektor jasa, industri intensif modal biasanya berkinerja lebih baik.

3. Kembalinya Gaya Value

Intensitas modal sangat berkorelasi dengan gaya value. Baru-baru ini, aliran dana Value di Eropa meningkat, sementara Growth mengalami arus keluar.

Namun dalam jangka panjang, investor masih underweight pada Value.

4. Momentum Laba

Goldman Sachs memperkirakan dalam beberapa tahun ke depan, EPS perusahaan intensif modal akan tumbuh sekitar 14% secara komposit, lebih tinggi dari perusahaan modal ringan sekitar 10%.

Pada saat yang sama, ROE perusahaan intensif modal diperkirakan akan membaik, sementara ROE perusahaan modal ringan kemungkinan tetap stabil.

Ini adalah perubahan ekspektasi laba yang bersifat struktural.

Pemahaman saya:

Laporan ini sedang membahas masalah yang lebih mendasar:

Di era AI, apa sebenarnya "aset langka"?

Sepuluh tahun terakhir, yang langka adalah algoritma, kode, platform.

Sekarang, yang langka mungkin listrik, tambang tembaga, jaringan transmisi, kemampuan rekayasa, sistem industri.

AI bukanlah "bentuk akhir era aset ringan".

Sebaliknya, ini membuat infrastruktur fisik dunia nyata menjadi lebih penting.

Ini bukan sekadar rotasi gaya sederhana.

Lebih mirip penilaian ulang aset di bawah pengaruh gabungan tingkat diskonto, struktur inflasi, pola geopolitik, dan revolusi teknologi.

Tentu saja, apakah struktur ini dapat berlanjut, masih tergantung pada jalur suku bunga, kecepatan realisasi laba AI, serta siklus ekonomi global.

Namun, ada satu hal yang pasti:

Ketika perusahaan teknologi mulai menghabiskan 1,5 triliun dolar AS untuk membangun kapasitas komputasi,

Ketika energi dan jaringan listrik menjadi prasyarat AI,

Logika valuasi pasar terhadap "aset fisik" telah berubah.

Mungkin inilah makna sejati HALO.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Prediksi harga 3/9: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH

Lonjakan harga minyak Iran mengguncang proyeksi The Fed dan memicu perdebatan baru tentang suku bunga

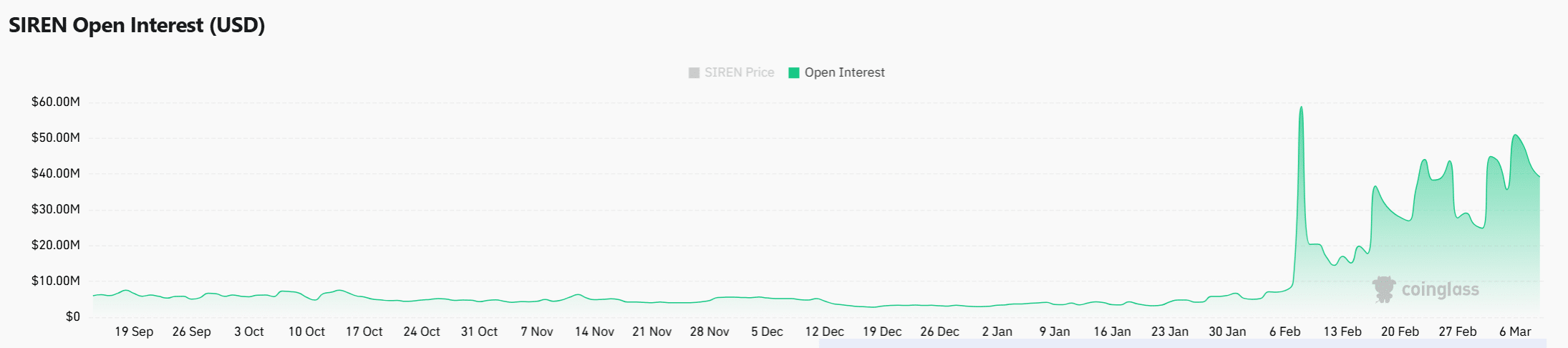

SIREN naik 22% karena volume melonjak – DUA level ini menentukan langkah selanjutnya