Laporan terbaru tentang semikonduktor dari Morgan Stanley: Siklus kekuatan komputasi AI sedang menyebar ke penyimpanan dan kemasan

Pada 5 Maret 2026, Morgan Stanley merilis laporan penelitian industri semikonduktor Asia:

《Greater China Semiconductors – Bullish on Cloud, Memory and Optical Outlook; Accumulating Ahead of GTC》.

Laporan tersebut berpendapat bahwa inti pendorong industri semikonduktor saat ini masih berasal dari pembangunan infrastruktur kecerdasan buatan, tetapi fokus pasar sedang mengalami perubahan.

Jika siklus AI tahun 2023–2024 sebagian besar terfokus pada GPU, maka setelah memasuki 2025–2026, permintaan AI mulai menyebar ke rantai industri semikonduktor yang lebih luas, termasuk:

Memori (Memory)

Kemas Tingkat Lanjut (Advanced Packaging)

Chip ASIC kustom

Jaringan pusat data

Kesimpulan dari Morgan Stanley:

Investasi kekuatan komputasi AI masih dalam tahap ekspansi, dan industri semikonduktor sedang memasuki siklus permintaan struktural yang baru.

1. Belanja Modal Perusahaan Cloud Masih Berkembang

Inti permintaan semikonduktor AI masih berasal dari perusahaan komputasi awan.

Statistik Morgan Stanley menunjukkan:

Pada kuartal keempat 2025, belanja modal empat perusahaan cloud terbesar dunia (Amazon, Microsoft, Google, Meta) meningkat 64% secara tahunan.

Jika diperluas hingga sepuluh perusahaan cloud terbesar dunia, menurut perkiraan Morgan Stanley:

Belanja modal cloud global akan mendekati USD 685 miliar pada 2026.

Dalam proyeksi jangka panjang, CEO NVIDIA Huang Renxun juga pernah menyatakan:

Skala investasi infrastruktur AI global bisa mencapai USD 1 triliun sebelum 2028.

Tren ini berarti:

Pembangunan infrastruktur AI masih berada pada siklus ekspansi, bukan tahap puncak seperti yang dikhawatirkan pasar.

2. AI Inference Mengubah Struktur Permintaan Memori

Morgan Stanley menilai, bagian yang paling mudah diremehkan dalam siklus AI kali ini adalahpermintaan memori.

Model AI inference membutuhkan penyimpanan data konteks (Context Memory) dalam jumlah besar,

sehingga mendorong kebutuhan arsitektur memori baru.

Laporan ini memperkenalkan satu konsep:

ICMS (Inference Context Memory Storage)

Yaitu sistem penyimpanan konteks khusus untuk inference AI.

Menurut perhitungan Morgan Stanley:

Hingga tahun 2027, permintaan inference AI diperkirakan akan mengonsumsi tambahan 13% permintaan NAND global.

Pada saat yang sama, pasar NOR Flash juga berpotensi mengalami keketatan pasokan.

Laporan ini menilai:

Permintaan memori AI berpotensi memicu naiknya siklus industri memori kembali.

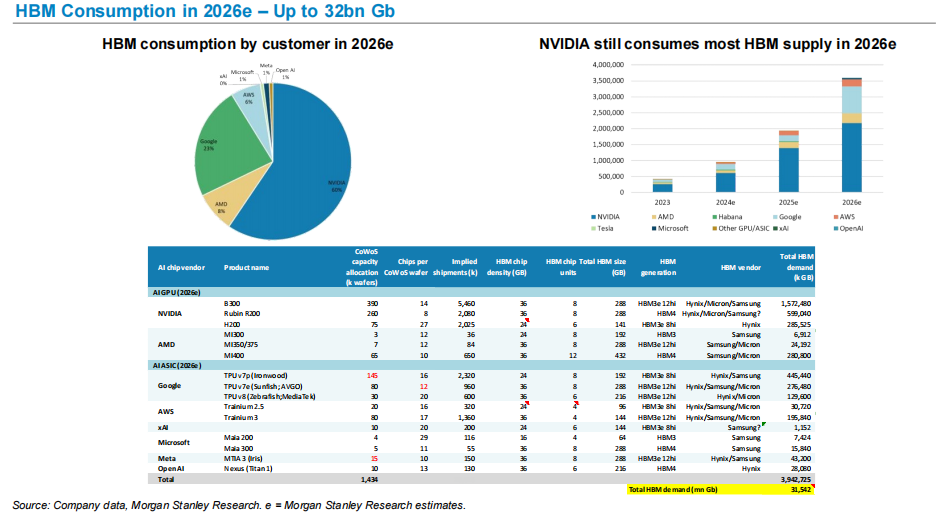

3. HBM Menjadi Titik Sempit Penting Daya Komputasi AI

Salah satu kunci peningkatan performa chip AI adalah memori bandwidth tinggi (HBM).

Morgan Stanley memperkirakan:

Permintaan HBM global tahun 2026 dapat mencapai sekitar 32 miliar Gb.

Dalam struktur permintaan:

NVIDIA tetap menjadi konsumen HBM terbesar.

Permintaan AI GPU dan chip AI ASIC akan HBM tumbuh pesat, sehingga HBM menjadi sumber daya penting dalam rantai pasokan daya komputasi AI.

Tren ini juga menjelaskan mengapa:

SK Hynix

Micron

Samsung

Tampil menonjol dalam siklus AI.

4. Kemas Tingkat Lanjut Menjadi Titik Sempit Kapasitas Chip AI

AI GPU tidak hanya perlu proses fabrikasi yang maju, tetapi juga sangat tergantung pada kemas tingkat lanjut.

Morgan Stanley memperkirakan:

Kapasitas kemas tingkat lanjut TSMC CoWoS bisa meluas hingga 125k wafer per bulan pada 2026.

Permintaan terutama berasal dari:

NVIDIA

AMD

Chip AI in-house dari perusahaan cloud besar

Kemas tingkat lanjut menjadi titik sempit penting dalam rantai pasokan chip AI.

5. AI ASIC Berkembang Pesat

Selain GPU, perusahaan cloud sedang mengembangkan chip AI in-house secara besar-besaran.

Saat ini proyek utama meliputi:

Google TPU

Amazon Trainium

Microsoft Maia

Meta MTIA

Morgan Stanley memperkirakan, dalam beberapa tahun ke depan pengiriman AI ASIC akan terus meningkat.

Misalnya:

Volume pengiriman chip AWS Trainium seri dalam beberapa tahun ke depan akan terus meningkat.

Ini berarti pasar daya komputasi AI masa depan akan menunjukkan:

GPU + ASIC berkembang secara paralel.

6. Substitusi AI GPU China Sedang Berlangsung

Laporan tersebut juga membuat proyeksi terhadap industri chip AI di Tiongkok.

Morgan Stanley memperkirakan:

Rasio swasembada GPU di Tiongkok akan naik dari 34% pada tahun 2024 menjadi 50% pada 2027.

Pada saat yang sama, pasar cloud AI Tiongkok diperkirakan akan mencapai:

sekitar USD 48 miliar pada tahun 2027.

Ini berarti rantai industri daya komputasi AI global mulai memperlihatkan struktur regionalisasi tertentu.

Pemahaman Saya

Jika seluruh laporan ini dirangkum dalam satu kalimat, sebenarnya sangat sederhana:

Siklus semikonduktor AI sedang menyebar dari "kekuatan komputasi" ke "seluruh rantai pasok".

Pada awalnya, pasar hanya memperhatikan GPU.

Namun seiring dengan memperluasnya skala infrastruktur AI, permintaan pun meluas ke:

Memori

Kemas tingkat lanjut

Chip jaringan

ASIC kustom

Ini berarti:

AI bukan lagi hanya siklus satu chip, melainkan siklus permintaan struktural seluruh rantai pasok semikonduktor.

Bagi industri semikonduktor,

perubahan nyata bukanlah permintaan GPU, melainkanpembangunan infrastruktur komputasi jangka panjang.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Para pedagang bergegas untuk mengakuisisi derivatif di tengah meningkatnya risiko: Kredit Mingguan

Di Amerika Serikat, pasar prediksi memicu perdebatan setelah taruhan terkait Iran

Kami Menanyakan Google Gemini Dimana XRP Akan Diperdagangkan pada 31 Maret 2026, Berikut Jawabannya