Konflik Iran mengganggu pendekatan populer investasi di Asia sambil mengurangi eksposur ke Amerika Serikat

Pasar Asia Menghadapi Gejolak di Tengah Konflik Iran

Konflik yang sedang berlangsung di Iran telah mendorong investor untuk mempertimbangkan kembali strategi mereka, dengan banyak yang kini mempertanyakan efektivitas pendekatan “Sell America, Buy Asia” yang sebelumnya populer. Pergeseran ini terjadi ketika ekuitas Asia mengalami volatilitas signifikan, menandai potensi titik balik bagi tren pasar global.

Kinerja Pasar yang Berbeda

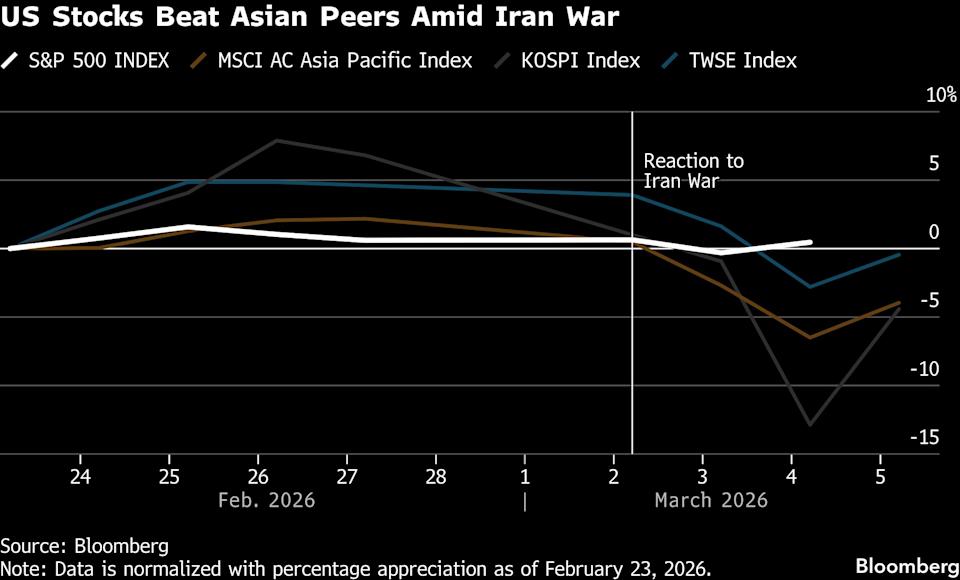

Minggu ini, MSCI Asia Pacific Index turun sekitar 6%, sementara S&P 500 hanya mengalami penurunan tipis sebesar 0,1%. Kontras yang mencolok ini menandakan terbaliknya aliran modal internasional, dengan dana mengalir kembali ke aset AS yang dianggap lebih aman, didukung oleh penguatan dolar AS.

Saham Asia Tertekan

Saham Asia mengalami tekanan khususnya karena ketergantungan besar wilayah ini pada impor energi yang melewati Selat Hormuz. Kekhawatiran atas gangguan pasokan yang berkepanjangan meningkatkan kekhawatiran akan perlambatan global, yang dapat merugikan sektor ekspor utama. Investor kini mengunci keuntungan dari lonjakan reli AI baru-baru ini, terutama di pasar seperti Korea Selatan dan Taiwan yang berkinerja baik tahun lalu.

“Modal sudah mulai bergerak, dan reli dolar pekan ini mengungkapkan di mana investor melihat keamanan,” jelas Hebe Chen, analis senior di Vantage Global Prime. “Negara-negara seperti China, Jepang, Korea, dan Taiwan yang sangat bergantung pada impor energi, sangat rentan terhadap guncangan minyak ini dibandingkan ekonomi Barat.”

Sebelumnya, saham Asia menarik minat berkat eksposurnya pada perangkat keras AI, valuasi yang menarik, serta pertumbuhan laba yang kuat.

Kenaikan Harga Minyak dan Risiko Inflasi

Lonjakan harga Brent crude baru-baru ini memicu kekhawatiran inflasi, mengancam untuk mengubah kekuatan Asia menjadi kelemahan. Bahkan ketika pasar mencoba rebound, harga minyak terus naik selama lima hari berturut-turut, meskipun ada pernyataan dari Presiden AS Donald Trump terkait operasi militer yang sedang berlangsung.

“Stagflasi adalah ancaman terbesar bagi cerita investasi AI—ketika biaya pinjaman naik dan prospek pertumbuhan meredup, proyek infrastruktur ambisius menjadi sulit dibenarkan,” ujar Chen dari Vantage.

Menurut Bloomberg Economics, ekonomi besar Asia seperti China, India, dan Indonesia merupakan importir minyak terbesar di dunia. Goldman Sachs memperkirakan bahwa kenaikan 20% pada Brent crude dapat memangkas laba perusahaan regional hingga 2%.

Kerentanan Regional

Jepang dan Korea Selatan sangat terpapar pada gangguan jalur pelayaran, berbeda dengan China yang diuntungkan oleh cadangan yang lebih besar dan akses ke minyak Rusia. Sebagai respons atas risiko pasokan, Beijing telah menginstruksikan perusahaan penyulingan utamanya untuk menghentikan ekspor diesel dan bensin.

“Jepang dan Korea Selatan sangat berisiko, karena lebih dari 60% impor minyak mereka melewati Selat Hormuz,” kata Alicia Garcia-Herrero, kepala ekonom Asia Pasifik di Natixis SA. Ia menekankan bahwa dampak ekonomi meluas di luar minyak, memengaruhi sektor transportasi, konstruksi, keuangan, dan pertahanan.

Dampak Komparatif: Asia vs. AS

Harga minyak yang tinggi secara berkelanjutan dapat mengubah prospek ekuitas Asia dengan memperketat kondisi keuangan dan melemahkan neraca eksternal. Sebaliknya, AS lebih terlindungi karena perannya sebagai pengekspor energi dan statusnya sebagai safe haven, menurut Amundi Investment Institute. DWS juga memperkirakan Eropa dan Asia akan lebih merasakan dampak dibandingkan AS, mengingat kemampuan produksi bahan bakar Amerika.

“Selat Hormuz sangat penting, namun AS tidak terlalu bergantung pada minyak Timur Tengah,” ujar Ajay Rajadhyaksha, ketua riset global di Barclays, dalam wawancara dengan Bloomberg TV. “Situasinya jauh lebih kritis bagi Eropa dan, yang terpenting, bagi negara besar Asia seperti China, Korea Selatan, dan Jepang.”

Pergeseran Mata Uang dan Kebijakan

Investor menarik paralel dengan 2022, di mana reaksi pasar mencerminkan situasi pasca invasi Rusia ke Ukraina, termasuk penguatan dolar. Dolar yang naik menekan mata uang Asia, membatasi kemampuan bank sentral untuk melonggarkan kebijakan moneter, dan memperburuk prospek laba perusahaan.

Minggu ini, indeks dolar Bloomberg naik 1,4%, dalam jalur menuju kenaikan mingguan terbesar sejak November 2024, sementara indeks serupa untuk mata uang Asia turun 0,9%. Para trader kini memperkirakan sekitar 50 basis poin kenaikan suku bunga dari Bank of Korea tahun depan, naik dari 25 basis poin yang diharapkan beberapa minggu lalu.

“Tidak adanya pelonggaran moneter akan membebani saham,” kata Rajeev de Mello, manajer portofolio makro global di Gama Asset Management. “Optimisme di antara investor pasar berkembang juga bisa memudar.”

Momen Berbalik, Namun Optimisme Tetap Ada

Meski terjadi rebound pada Kamis yang menyoroti betapa cepat sentimen bisa berubah, banyak investor tetap positif pada prospek jangka panjang saham Asia. UBS Global Wealth Management baru-baru ini meningkatkan peringkat ekuitas Korea Selatan dengan alasan koreksi dan volatilitas terakhir terjadi lebih bersifat teknikal daripada tanda melemahnya fundamental.

“Kecuali ketegangan di Timur Tengah meningkat lebih jauh—yang tampaknya tidak mungkin untuk saat ini mengingat tindakan AS dan Israel baru-baru ini—kami memperkirakan pasar Asia akan mempertahankan momentum,” kata Jon Withaar, manajer portofolio di Pictet Asset Management di Singapura. Ia menunjukkan reformasi ekonomi Jepang, perubahan tata kelola perusahaan di Korea Selatan, dan kelangkaan global chip memori sebagai pendorong potensi kenaikan selanjutnya.

Namun, meskipun tanpa ancaman makroekonomi yang lebih luas, ekuitas Asia tetap rentan terhadap aksi risk-off, terutama setelah mengungguli saham AS baru-baru ini. Investor asing menarik $6,3 miliar dari ekuitas Taiwan dalam tiga hari pertama minggu ini, mencatatkan salah satu arus keluar mingguan terbesar dalam sejarah.

Pada 2025, MSCI Asia Pacific Index mengungguli S&P 500 dengan selisih terbesar sejak 2017. Walaupun terjadi penurunan baru-baru ini, Asia tetap unggul 7 poin persentase di atas AS tahun ini, menandakan masih ada ruang untuk penyesuaian posisi berlebih lebih lanjut.

“Aksi jual Asia saat ini adalah hasil dari berbagai faktor, bukan hanya risiko geopolitik,” kata Elfreda Jonker, manajer portofolio klien di Alphinity Investment Management. “Pasar seperti Korea Selatan sangat terekspos saat ini karena kinerjanya yang kuat dan valuasi tinggi baru-baru ini.”

©2026 Bloomberg L.P.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Lonjakan perdagangan saham STRC milik Strategy: Berapa banyak Bitcoin yang bisa dibeli Saylor?

Bank of America Kembali Optimis terhadap Tesla. Apakah Itu Membuat Saham TSLA Jadi Pilihan yang Baik?

Pencipta Cardano Melontarkan Sindiran Lagi kepada Ripple dan XRP

Ripple Merayakan Persetujuan FCA Inggris saat Tower Bridge Dibuka untuk Acara Pencapaian Crypto