Bank tampaknya tidak dapat melayani crypto, bahkan ketika crypto semakin menjadi arus utama

Di seluruh dunia, masih umum bagi pengguna kripto untuk mengalami pembekuan rekening bank dan transfer yang diblokir, meskipun adopsi institusional semakin meningkat.

Panos Mekras, salah satu pendiri dan CEO Anodos Labs, perusahaan fintech blockchain, mulai berurusan dengan kripto di Yunani pada akhir 2010-an. Sebagian besar bank Yunani saat itu tidak mengizinkan transfer ke bursa kripto. Mekras mengalami pemblokiran pembayaran kartu hingga akhirnya salah satu bank mengizinkan transfernya, namun sebelumnya ia harus menjawab pertanyaan untuk memastikan bahwa ia memahami dirinya berinteraksi dengan “pihak yang berisiko.”

Mekras mengatakan kepada Cointelegraph bahwa penolakan awal tersebut merupakan gejala dari bagaimana bank memperlakukan aset digital sebagai sesuatu yang sangat berisiko. Label ini sering menyebabkan penutupan rekening atau pembekuan mendadak tanpa penjelasan, yang pada akhirnya mendorong perusahaannya sepenuhnya mengandalkan alat dan jalur pembayaran onchain.

Persepsi publik terhadap kripto telah berkembang sejak saat itu. Kini, kripto menjalani peremajaan citra, dari kelas aset spekulatif menjadi lapisan infrastruktur untuk produk keuangan masa depan. Namun, Mekras mengatakan ia masih mengalami hambatan perbankan yang sama, bahkan baru-baru ini “beberapa bulan lalu”:

“Saya mencoba mengirim uang dari bursa ke Revolut, dan mereka membekukan akun saya selama tiga minggu. Saya tidak memiliki akses ke [dana] saya selama waktu itu.”

Bayang-bayang panjang pemblokiran kripto oleh bank

Mekras bukan satu-satunya pemegang kripto yang mengeluhkan hal serupa, meskipun bank telah mengumumkan ekspansi ke layanan kustodi dan inisiatif blockchain.

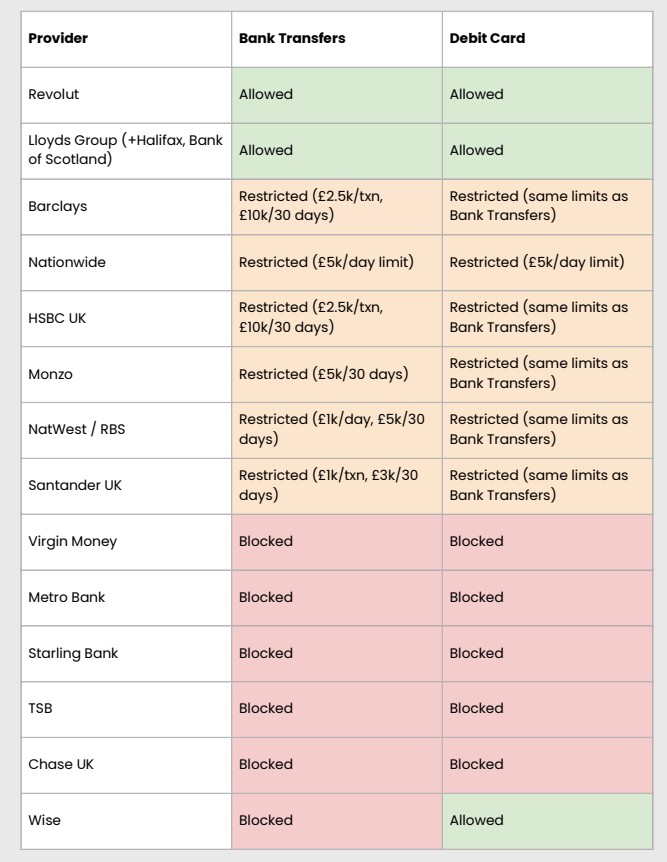

Sebuah laporan pada Januari dari UK Cryptoasset Business Council menemukan bahwa transfer bank ke bursa diblokir atau ditunda, dengan sekitar 40% pembayaran mengalami pembatasan dan 80% bursa melaporkan peningkatan gesekan selama setahun terakhir.

Dewan tersebut memperingatkan bahwa pelarangan menyeluruh dan pembatasan transaksi sering dilakukan tanpa mempedulikan status hukum dari bursa.

Revolut adalah salah satu dari dua bank yang mengizinkan transfer bank dan kartu debit dalam studi dewan Inggris, dan juga merupakan platform tempat Mekras mengaku mengalami pembekuan akun baru-baru ini. Revolut beroperasi sebagai bank resmi Inggris “dengan pembatasan,” yang berarti sedang membangun proses perbankan sebelum peluncuran penuh. Revolut juga memiliki lisensi bank Uni Eropa melalui Lithuania dan menawarkan layanan perdagangan kripto di aplikasinya.

Salah satu juru bicara Revolut mengatakan kepada Cointelegraph bahwa pembekuan akun diperlakukan sebagai tindakan perlindungan pelanggan “terakhir” sesuai dengan regulasi Anti-Pencucian Uang (AML) dan Kenali Pelanggan Anda (KYC).

“Pembekuan sementara dapat terjadi jika sistem kami mendeteksi aktivitas yang tidak biasa. Ini bisa merupakan kombinasi dari beberapa faktor, misal jika nasabah sering berinteraksi dengan platform yang sering dieksploitasi penipu, atau kami percaya dana tersebut merupakan hasil kejahatan atau pelanggaran sanksi,” kata juru bicara tersebut.

Perwakilan tersebut menambahkan bahwa sejak 1 Oktober, hanya 0,7% akun Revolut yang nasabahnya menyetor dana kripto yang dibatasi atau dibekukan setelah penyelidikan.

Terkait: Bagaimana sandbox blockchain Eropa menemukan inovasi dalam regulasi

Saat bank menutup pintu, pengguna beralih onchain

Di beberapa wilayah, kripto diblokir dan membuat pengguna menghadapi pembatasan yang lebih ekstrem. Jalur on- dan off-ramp kripto tidak dimungkinkan secara hukum di wilayah seperti Tiongkok, sehingga pengguna beralih ke platform peer-to-peer (P2P) atau pasar gelap untuk memperdagangkan kripto.

Sementara Tiongkok berada di ujung ekstrem, yurisdiksi lain telah melonggarkan pembatasan, baik resmi maupun tidak resmi. Nigeria pernah melarang kripto dan bahkan memblokir platform P2P. Namun, negara itu secara resmi mengakui aset digital sebagai sekuritas pada tahun 2025.

Terkait: Poin penting kripto dari Davos: Politik dan uang bertabrakan

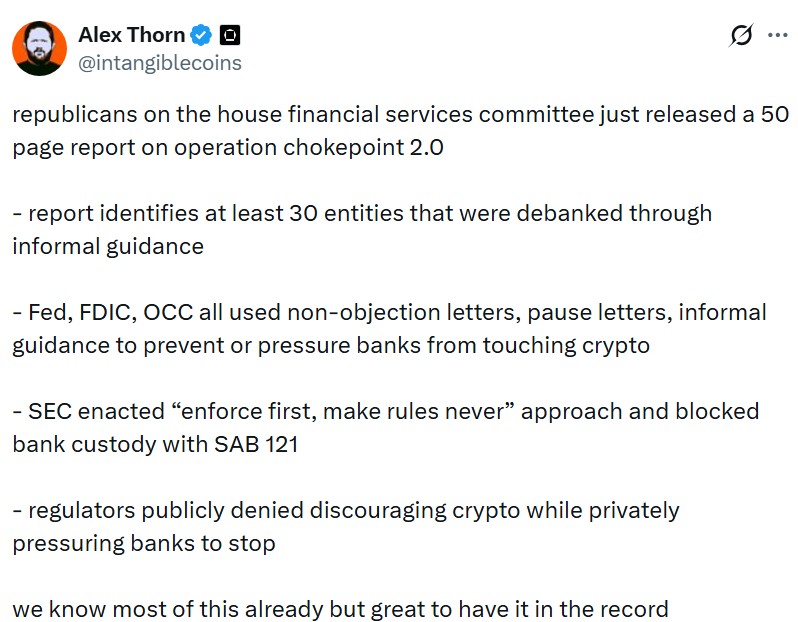

Pola gesekan perbankan serupa juga muncul di AS. Para pembuat undang-undang dan industri menggunakan istilah “Operation Chokepoint 2.0” untuk menggambarkan panduan informal regulator federal yang mendorong bank untuk tidak mempertahankan hubungan dengan perusahaan kripto.

“Operation Choke Point” awal adalah inisiatif di mana lembaga penegak hukum dituduh menekan bank untuk memutus hubungan dengan industri yang kontroversial secara politik seperti pemberi pinjaman payday dan penjual senjata api.

Pada Januari 2025, Donald Trump menjabat sebagai presiden AS dan telah mendorong kebijakan ramah kripto untuk menjadikan ekonomi terbesar di dunia sebagai “ibu kota kripto” dunia.

Masalah pemblokiran kripto oleh bank kini telah secara resmi diakui. Pada bulan Desember, US Office of the Comptroller of the Currency (OCC) merilis temuan tentang praktik pemblokiran oleh sembilan bank terbesar di negara tersebut. OCC juga menerbitkan surat interpretatif untuk mengonfirmasi bahwa bank dapat memfasilitasi transaksi kripto dengan kapasitas seperti broker.

Terlepas dari momentum positif ini, pengguna masih mengeluh bahwa sektor perbankan tidak akan melayani rekening yang terpapar pada mata uang kripto.

“Ini masih terjadi [dan] masih ada posisi anti-kripto. Beberapa bahkan secara terbuka menyatakan bahwa mereka tidak bersedia mendukung aktivitas kripto atau terlibat dengan industrinya,” kata Mekras.

Mekras berpendapat bahwa pengguna bisa mempertimbangkan untuk sepenuhnya memisahkan diri dari sistem perbankan tradisional dan memindahkan dana ke onchain. Secara teori terdengar layak, namun pada kenyataannya, sebagian besar bisnis dan pengguna tetap belum bisa beroperasi murni dalam kripto tanpa akses andal ke jalur fiat.

Arah baru infrastruktur blockchain untuk perbankan

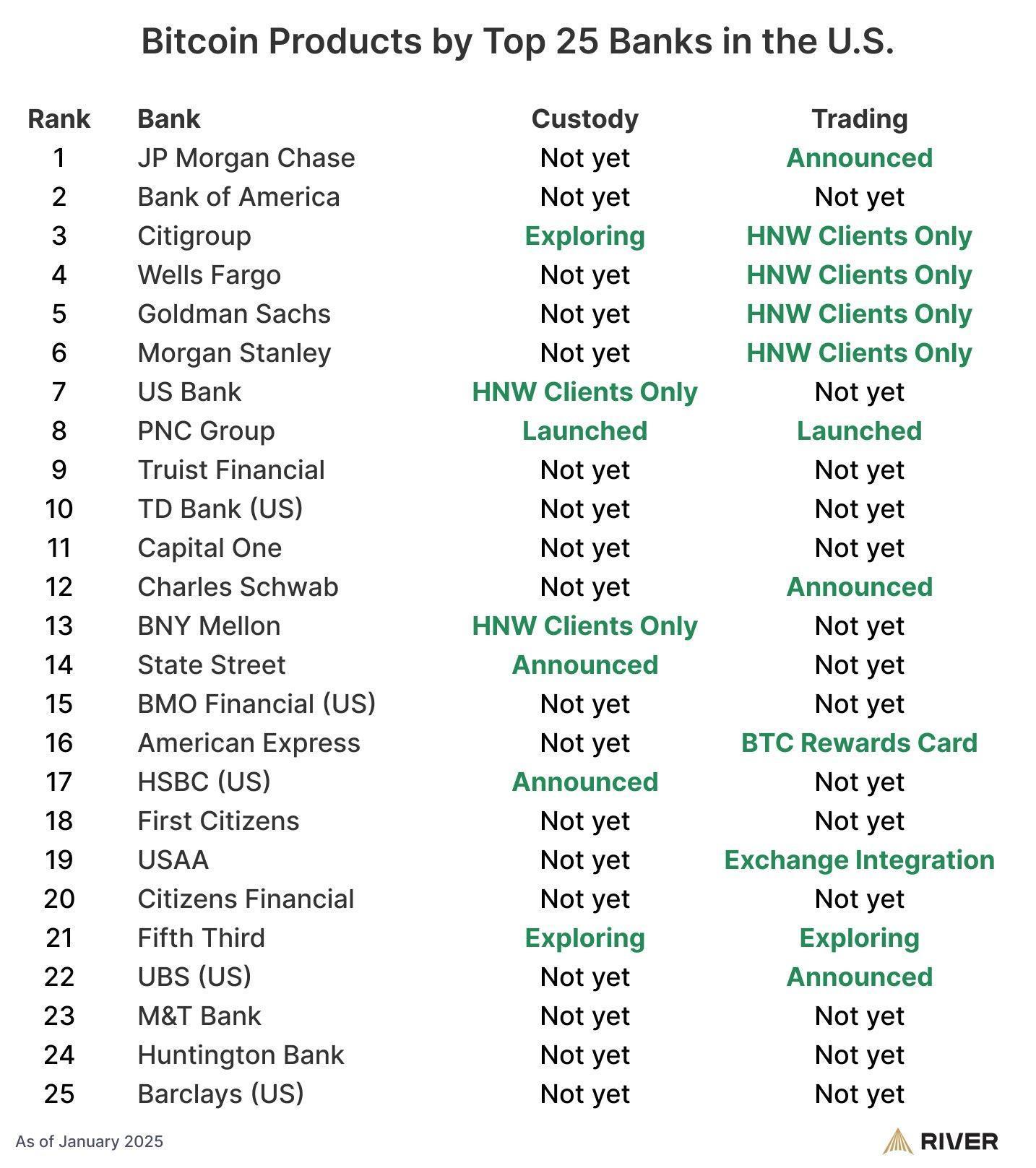

Dalam beberapa tahun terakhir, telah terjadi pergeseran global dalam bagaimana institusi keuangan tradisional berinteraksi dengan kripto.

Bank-bank besar dan infrastruktur keuangan semakin membangun produk dan layanan yang berhubungan dengan Web3. Di AS, 60% dari 25 bank terbesar dilaporkan menawarkan atau merencanakan layanan terkait Bitcoin, termasuk kustodi, perdagangan, dan solusi penasihat.

Di seluruh Eropa, layanan yang diatur seperti kustodi dan penyelesaian kripto mulai diperkenalkan oleh bursa lama dan kelompok keuangan di bawah regulasi Markets in Crypto-Assets (MiCA). Di Inggris, platform blockchain HSBC dipilih untuk mendukung penerbitan obligasi pemerintah yang ditokenisasi secara pilot.

Dalam latar belakang adopsi institusional tersebut, beberapa perusahaan yang bekerja menghubungkan bank dan blockchain mengklaim tantangan yang menyebabkan pembekuan akun berkaitan dengan celah alat dan kerangka risiko di dalam bank.

“Masalahnya adalah ada banyak sekali gesekan karena bank tradisional pada dasarnya tidak memiliki infrastruktur internal untuk mengintepretasi data blockchain dengan cara yang sesuai dengan kerangka risiko dan kepatuhan yang sudah ada,” ungkap Eyal Daskal, CEO CRYMBO — platform infrastruktur blockchain untuk institusi — kepada Cointelegraph.

Ia menggambarkan situasi di mana bank sering memilih tindakan pencegahan karena mereka tidak dapat mengaitkan aktivitas onchain dengan identitas dan sinyal kepatuhan yang mereka andalkan:

“Jika kripto terlibat, mereka memblokir rekening dan menganggapnya di luar lingkup. Itu opsi termudah bagi mereka karena mereka tidak punya alat untuk menilainya dengan benar.”

Kripto sedang memasuki arus utama keuangan, namun bagi banyak pengguna, akses ke layanan perbankan dasar masih tergantung pada apakah mesin risiko bank dapat memahami aktivitas onchain. Hingga kesenjangan tersebut teratasi, adopsi institusi dan gesekan retail di industri masih bisa berjalan beriringan.

Majalah: Bitcoin mungkin butuh 7 tahun untuk upgrade ke pasca-kuantum: BIP-360 co-author

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Berita trending

LainnyaKuasai Beijing atas pengolahan logam tanah jarang membuat negara lain berlomba untuk mengejar: 'China memegang posisi teratas, sementara AS tertinggal jauh'

Bill Ackman menyebut dirinya sebagai 'penggemar Buffett'—dan bertujuan agar bisnis Pershing senilai $28 miliar miliknya menjadi Berkshire 'kontemporer'