DVN Telah Melampaui Kinerja Industri Selama Enam Bulan Terakhir: Apa Cara Terbaik untuk Memperdagangkan Saham Ini?

Kinerja Pasar Terbaru Devon Energy

Selama setengah tahun terakhir, harga saham Devon Energy Corporation (DVN) telah naik sebesar 29%. Pertumbuhan ini melampaui hasil dari sektor Zacks Oil & Gas Exploration and Production - United States, yang naik 14%, dan sektor Zacks Oil and Energy yang lebih luas, yang meningkat 26,7%. Devon Energy juga mengungguli S&P 500, yang mencatat kenaikan 6,9% selama periode yang sama.

Keberhasilan perusahaan didorong oleh aset berkualitas tinggi di berbagai basin, langkah pengendalian biaya yang terus berlanjut, manajemen utang yang bijaksana, serta investasi terarah untuk meningkatkan dan memperluas operasinya. Namun, Devon menghadapi tantangan dari persaingan industri dan harga energi yang berfluktuasi.

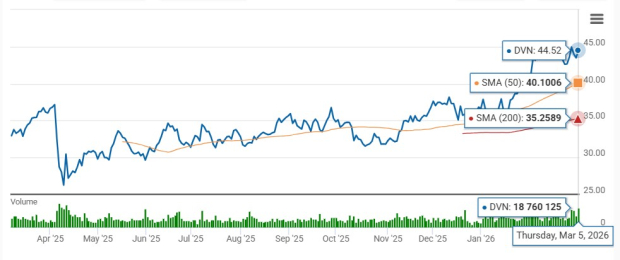

Tren Harga Selama Enam Bulan

Sumber: Zacks Investment Research

Pemain lain yang juga menonjol di sektor ini adalah Diamondback Energy (FANG), yang fokus pada Permian Basin dan telah mencapai peningkatan harga saham sebesar 30,4% dalam enam bulan terakhir.

Trader dan analis sering memantau rata-rata pergerakan sederhana (SMA) 50-hari dan 200-hari untuk mengidentifikasi level support dan resistance kunci, karena indikator ini dapat menandakan awal tren naik atau turun pada harga saham.

Rata-rata Pergerakan 50-Hari dan 200-Hari DVN

Sumber: Zacks Investment Research

Apakah momentum harga DVN baru-baru ini cukup untuk menjadi alasan menambahkannya ke portofolio investasi Anda? Mari kita tinjau faktor-faktor utama yang dapat memengaruhi apakah saat ini adalah waktu yang tepat untuk berinvestasi pada saham DVN.

Faktor-Faktor Kunci yang Membentuk Prospek Jangka Panjang Devon Energy

Devon Energy mempertahankan jejak operasional yang kuat di wilayah-wilayah minyak utama AS, termasuk Delaware Basin, Eagle Ford, Anadarko Basin, Rockies, dan Powder River Basin. Perusahaan secara konsisten meningkatkan tingkat produksi dari sumur-sumur baru di area tersebut. Efisiensi operasional yang ditingkatkan, siklus proyek yang lebih cepat, dan upaya penghematan biaya yang berkelanjutan telah membantu menurunkan biaya impas di seluruh portofolio asetnya.

Devon juga mengikuti pendekatan akuisisi yang disiplin, memperluas portofolionya, meningkatkan skala operasional, dan menargetkan untuk memberikan nilai lebih besar kepada pemegang saham. Merger semua saham yang direncanakan dengan Coterra Energy, yang diharapkan selesai pada pertengahan 2026, akan menciptakan entitas gabungan yang memproduksi lebih dari 1,6 juta barel setara minyak per hari dan mengendalikan hampir 750.000 acre bersih di Delaware Basin. Merger ini diproyeksikan menghasilkan sinergi tahunan sebelum pajak sebesar $1 miliar pada akhir 2027 melalui perbaikan operasional dan pengurangan layanan yang tumpang tindih.

Dengan mendivestasikan aset berbiaya tinggi dan fokus pada produksi yang lebih efisien, Devon telah secara signifikan meningkatkan struktur biayanya. Perusahaan terus merampingkan biaya pengeboran dan penyelesaian serta mengoptimalkan tenaga kerjanya sesuai dengan tujuan strategis, sehingga mendukung margin operasi yang kuat.

Paparan seimbang Devon terhadap minyak, gas alam, dan cairan gas alam semakin memperkuat portofolionya, memungkinkan perusahaan untuk beradaptasi dengan kondisi pasar yang berubah dan mengejar peluang sumber daya berkualitas tinggi.

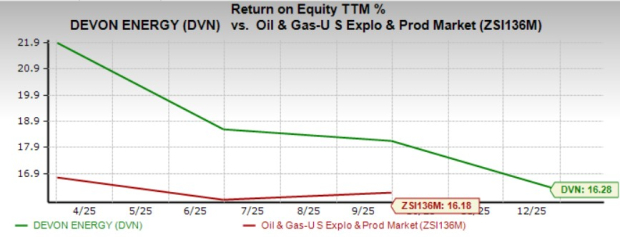

Pengembalian Ekuitas Devon Energy Melebihi Rata-rata Industri

Return on equity (ROE) adalah metrik kunci yang mencerminkan seberapa efektif sebuah perusahaan menggunakan modal pemegang saham untuk menghasilkan laba. Selama setahun terakhir, ROE Devon mencapai 16,28%, sedikit di atas rata-rata industri sebesar 16,18%.

Sumber: Zacks Investment Research

Sebaliknya, Occidental Petroleum (OXY), pemain besar lainnya di sektor ini, saat ini memiliki ROE sebesar 9,89%, yang berada di bawah standar industri.

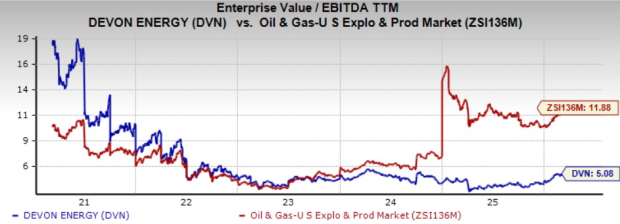

Tinjauan Valuasi Saham DVN

Saat ini, saham Devon Energy dihargai dengan diskon dibandingkan dengan industri, berdasarkan rasio Enterprise Value to EBITDA (EV/EBITDA) 12 bulan terakhir. EV/EBITDA DVN berada di angka 5,08x, lebih rendah dari rata-rata industri sebesar 11,88x, meskipun sedikit di atas median lima tahun sebesar 4,79x.

Sumber: Zacks Investment Research

Diamondback Energy juga diperdagangkan dengan diskon, dengan EV/EBITDA sebesar 7,97x.

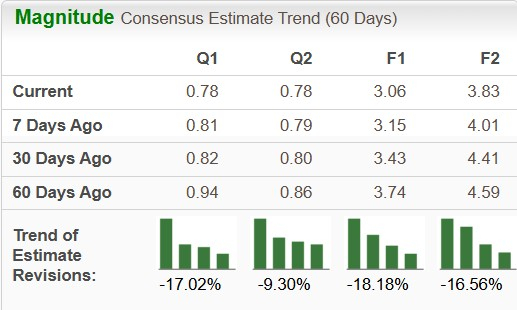

Perubahan Terbaru dalam Proyeksi Laba DVN

Selama dua bulan terakhir, estimasi konsensus untuk laba per saham Devon Energy untuk tahun 2026 dan 2027 telah direvisi turun masing-masing sebesar 18,18% dan 16,56%.

Sumber: Zacks Investment Research

Sementara itu, estimasi laba Occidental Petroleum untuk 2026 meningkat 5,79%, sedangkan proyeksi tahun 2027 turun sebesar 5,74% dalam periode yang sama.

Kesimpulan

Basis aset Devon Energy yang beragam di berbagai basin menghasilkan arus kas bebas yang kuat dan mendukung perbaikan neraca keuangan yang berkelanjutan. Campuran produksi yang terdiversifikasi dengan baik di minyak, gas alam, dan NGL meningkatkan fleksibilitas operasional dan kekuatan kompetitifnya.

Terlepas dari revisi estimasi laba yang turun baru-baru ini, DVN tetap menarik karena valuasinya yang terdiskon dan tingkat pengembalian ekuitas di atas rata-rata. Saat ini saham ini memiliki Zacks Rank #3 (Tahan), menunjukkan investor dapat mempertimbangkan untuk mempertahankan posisi mereka.

Bacaan dan Sumber Lebih Lanjut

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.