Stagflasi, defisit, dan lindung nilai: Obligasi AS menghadapi situasi perdagangan yang kompleks, logika investasi Wall Street beralih dari penurunan suku bunga ke perang

Zhitong Keuangan melaporkan bahwa, sejak dua akhir pekan lalu, karena ketegangan terkait kecerdasan buatan yang menyebar di pasar, gejolak kredit swasta juga memicu alarm, dan Chief Investment Officer Pacific Investment Management Company (Pimco) sekaligus manajer dana obligasi aktif terbesar di dunia, Daniel Ivascyn, sedang membuat penyesuaian—mengurangi kredit korporasi dan menimbun instrumen setara kas, sehingga dapat segera melakukan penjualan saat terjadi mispricing pasar, sambil tetap lebih memilih obligasi pemerintah AS jangka menengah.

Ivascyn mengatakan dalam sebuah wawancara,: "Lalu perang meletus di Timur Tengah, sekarang Anda punya kekhawatiran tambahan lagi."

Bulan lalu, kekhawatiran investor terhadap risiko korporasi yang meningkat mendorong permintaan lindung nilai pada obligasi pemerintah AS. Saat ini, serangan AS dan Israel terhadap Iran menimbulkan berbagai reaksi pasar yang berbeda. Alih-alih menjadi aset lindung nilai, obligasi pemerintah AS justru terkena dampak melonjaknya harga minyak mentah, yang mendorong lonjakan tajam imbal hasil dan menjadikan kekhawatiran inflasi sebagai fokus pasar, sementara tingkat harga sudah melebihi harapan bank sentral utama.

Ivascyn mengatakan: "Inilah ketegangan pasar yang kita lihat dalam beberapa hari terakhir."

Kemudian sebuah laporan menunjukkan secara tak terduga penurunan jumlah tenaga kerja non-pertanian AS, yang menambah kekhawatiran lain serta memicu kecemasan akan stagflasi di AS.

Perang di Timur Tengah berlanjut pada minggu kedua, korban jiwa dan dampak geopolitik akibat perang tetap menjadi perhatian utama masyarakat. Namun bagi investor di pasar obligasi AS yang bernilai 31 triliun dolar, konflik ini juga membuat transaksi penting tahun 2026 yang tadinya dianggap sederhana menjadi semakin kompleks: sebelumnya investor hanya berharap menerima bunga sekitar 4%, lalu menunggu The Fed di bawah kepemimpinan ketua baru melanjutkan kebijakan pemotongan suku bunga. Meski strategi ini masih berlaku, namun risikonya meningkat dan hal-hal yang harus dipertimbangkan pun makin banyak. Pada sesi perdagangan Asia hari Senin, imbal hasil obligasi pemerintah AS bertenor 10 tahun naik ke 4,19%, dan sedikit naik sejak awal tahun ini.

Harga minyak melonjak mempengaruhi prospek suku bunga

Konflik yang terus meningkat ini memaksa beberapa perusahaan manajemen aset terbesar dunia untuk mengevaluasi kembali asumsi dan strategi investasinya. Investor kini dihadapkan dengan risiko lonjakan harga minyak yang bisa mengulangi sejarah, yaitu inflasi (musuh utama obligasi) dan tertekannya pertumbuhan ekonomi akan terjadi secara berurutan.

Bhanu Baweja, Chief Strategist UBS, mengatakan: "Pasar kini memperhatikan inflasi, dan pergerakan harga minyak ini sangat signifikan. Jika isu minyak ini terus berlanjut, hal itu akan menjadi persoalan pertumbuhan ekonomi."

Karena tingkat inflasi terus di atas target The Fed sebesar 2%, para trader sebenarnya telah menurunkan ekspektasi pemotongan suku bunga bahkan sebelum konflik ini, sekaligus bertaruh bila ekonomi akhirnya melambat, The Fed baru akan melonggarkan kebijakan moneter lebih lanjut pada 2027. Peningkatan perang secara cepat dan ancaman gangguan pasokan energi membuat beberapa trader bertaruh tidak akan ada pemotongan suku bunga pada 2026, tetapi laporan tenaga kerja non-pertanian pada Jumat lalu membuat pasar memperkirakan kemungkinan dua kali pemotongan tahun ini, masing-masing sebesar 25 basis poin.

Sebelum tercapainya kesepakatan gencatan senjata, pasar obligasi pemerintah AS kemungkinan besar akan berayun di antara kekhawatiran inflasi jangka pendek dan risiko perlambatan ekonomi di paruh kedua tahun ini. Karena pasar menimbang antara pertumbuhan dan inflasi, prospek pasar sangat tidak pasti. Tarik menarik ini telah membuat imbal hasil obligasi pemerintah AS tenor 10 tahun (patokan biaya pinjaman global) selama lebih dari satu tahun tetap berada di kisaran sempit sekitar 4% hingga 4,5%.

George Catrambone, Kepala Pendapatan Tetap DWS Americas, mengatakan: "Saat ini pasar berada dalam posisi setengah masuk setengah keluar, banyak risiko yang mengintai."

Kekhawatiran perang untuk sementara menutupi isu-isu lain yang baru-baru ini menjadi fokus pasar, seperti risiko kredit swasta serta dampak disruptif dari kecerdasan buatan (bahkan kemungkinan menyebabkan deflasi). Tetapi isu-isu tersebut tidak akan dengan sendirinya hilang. Laporan CPI yang akan dirilis minggu ini diperkirakan akan menunjukkan tingkat inflasi umum pada Februari telah sedikit naik, dan itu bahkan sebelum tindakan permusuhan apapun terjadi.

Catrambone mengatakan: "Bahaya utama dari semua ini adalah, beberapa masalah besar terkait kredit swasta dan kecerdasan buatan diam-diam tengah berkembang. Bisa jadi pasar belum memberikan perhatian yang layak akan isu-isu ini."

Jika tanda-tanda resesi ekonomi AS mulai nampak, obligasi pemerintah AS pada akhirnya mungkin akan mendapatkan kembali statusnya sebagai aset safe haven. Namun untuk saat ini, risiko stagflasi lebih besar—stagflasi berarti situasi di mana inflasi tinggi dan pertumbuhan ekonomi lemah, yang akan menjadi mimpi buruk bagi gubernur bank sentral dan investor.

Jeffrey Rosenberg, Senior Portfolio Manager BlackRock Group mengatakan dalam wawancara: "Ada ketegangan antara pasar tenaga kerja yang melemah dan inflasi jangka pendek akibat harga minyak yang naik. Makin lama dan tinggi kenaikan harga minyak, makin besar pula penurunan permintaan, sehingga pasar obligasi pemerintah AS semakin dalam posisi berisiko."

Biaya perang dapat mendorong kenaikan defisit anggaran AS

Kevin Flanagan, Head of Investment Strategy WisdomTree, cenderung memegang kombinasi obligasi pemerintah AS dengan suku bunga mengambang jangka pendek dan obligasi berjangka waktu 6 tahun, ia menyebutnya "strategi barbel", di mana "Anda tidak bertaruh pada arah suku bunga".

Jika perang berlanjut, biayanya mungkin memperburuk defisit anggaran AS, sedangkan defisit ini sendiri sudah menjadi kekhawatiran investor obligasi karena bisa berujung pada penerbitan lebih banyak obligasi pemerintah AS. Ian Lyngen, Kepala Strategi Suku Bunga AS BMO Capital Markets, mengatakan: "Konflik bersenjata sangat mahal, dan semakin lama aksi militer berjalan, makin banyak kekhawatiran apakah Departemen Keuangan AS mampu mendanai tanpa harus memperbesar jumlah lelang."

Beberapa investor jangka panjang tetap memegang strategi mereka, meyakini bahwa geopolitik, kecerdasan buatan, kebijakan fiskal, dan pergantian ketua The Fed dapat membuat imbal hasil obligasi pemerintah AS 10 tahun bertahan di kisaran 3,75% hingga 4,25%.

Jika harganya naik ke batas atas kisaran tersebut, Roger Hallam, Head of Global Rates Vanguard Group, mengatakan ia akan mempertimbangkan untuk membeli. "Tema disruptif dari kecerdasan buatan akan terus bersama kita," kata Hallam, dan mencatat ekspektasi inflasi jangka panjang yang stabil mengindikasikan pasar masih melihat teknologi sebagai faktor pengendali harga menengah.

Namun, Jack McIntyre, Portfolio Manager Brandywine Global Investment Management, menekankan risiko kombinasi kenaikan inflasi dan perlambatan pertumbuhan ekonomi tetap menjadi "tail risk" atau risiko ekor fat yang tidak boleh diabaikan investor.

Sementara untuk Ivascyn dari Pimco, ia menyatakan bahwa perusahaan masih dalam status "siaga", siap setiap saat untuk melakukan aksi bila terjadi krisis kredit, dan ia masih "sedikit lebih memilih" bagian menengah dari kurva imbal hasil obligasi pemerintah AS. Dalam jangka panjang, mempertimbangkan tingkat inflasi saat ini, ia yakin imbal hasil obligasi pemerintah AS 10 tahun sekitar 4,1% sekarang masih memiliki nilai investasi.

Ivascyn mengatakan: "Meskipun ada banyak ketidakpastian, imbal hasil riil yang bisa didapatkan masih cukup menarik."

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Energy Transfer LP (ET) Menarik Perhatian Investor: Informasi Kunci yang Perlu Anda Ketahui

Saham AIZ Diperdagangkan di Bawah Rata-Rata Industri pada 1,9X: Apakah Masih Layak Dipertahankan?

Albemarle Naik 121% dalam Setengah Tahun: Strategi Berinvestasi pada Saham Ini

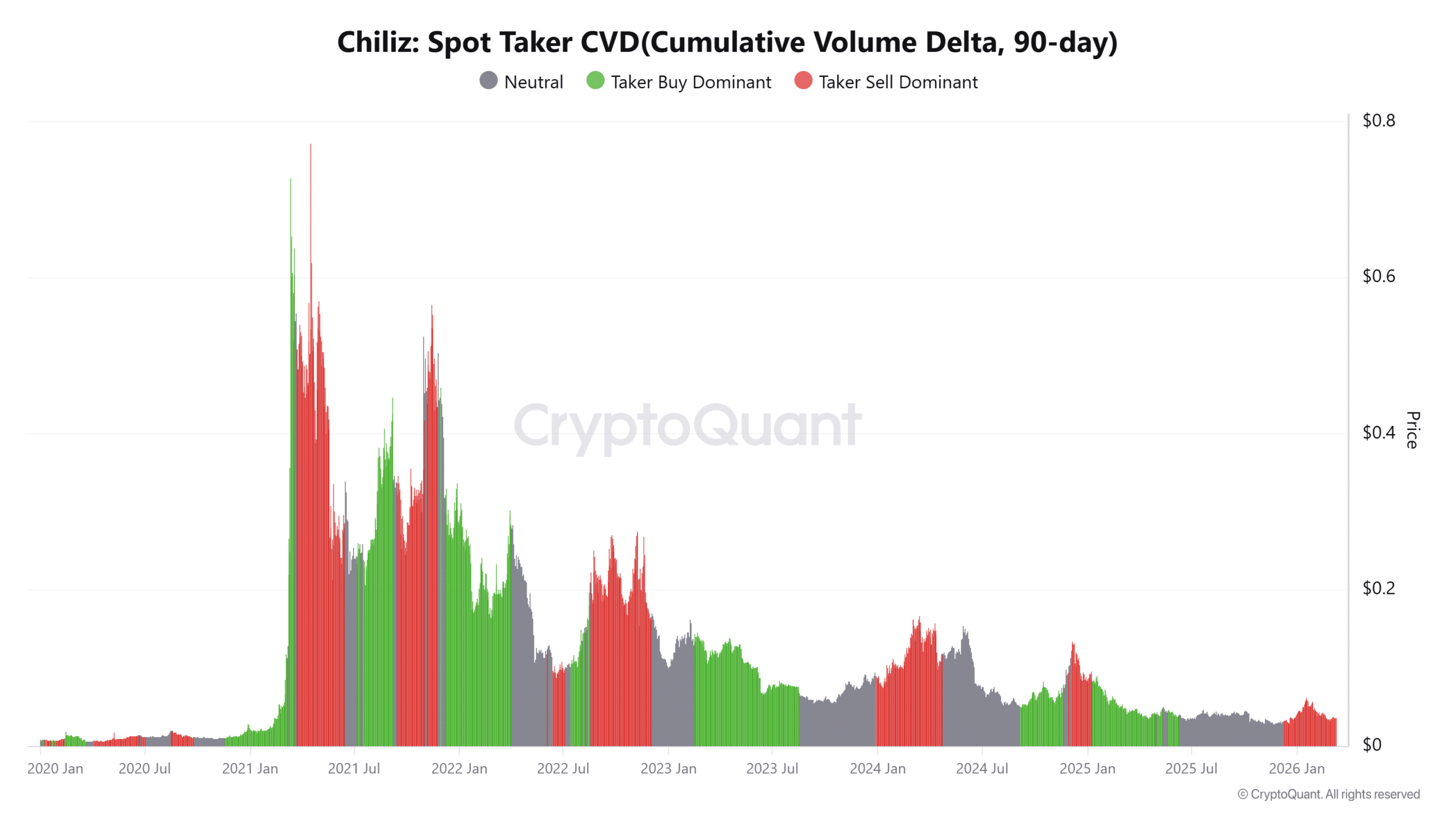

Chiliz naik 10%: Apakah breakout CHZ menandakan pemulihan yang lebih kuat?