Albemarle Naik 121% dalam Setengah Tahun: Strategi Berinvestasi pada Saham Ini

Kenaikan Luar Biasa Saham Albemarle Corporation

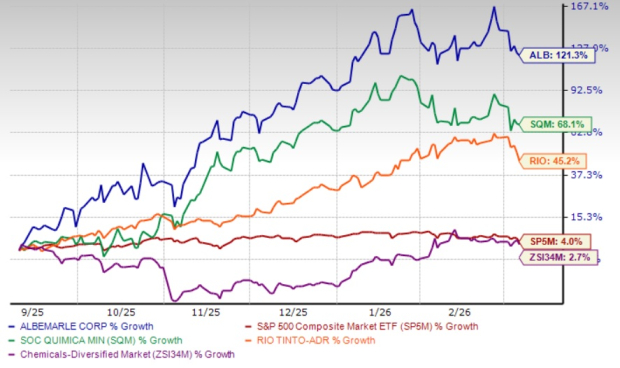

Dalam enam bulan terakhir, harga saham Albemarle Corporation (ALB) melonjak sebesar 121,3%, jauh melampaui industri Zacks Chemical - Diversified yang hanya naik 2,7% dan kenaikan S&P 500 sebesar 4%. Reli mengesankan ini didorong oleh laba yang melampaui ekspektasi, pertumbuhan kuat pada divisi Energy Storage, strategi penghematan biaya yang berkelanjutan, dan kebangkitan harga lithium yang dipacu oleh permintaan tinggi dan pasokan yang mengetat. Sebagai perbandingan, para pesaing Albemarle, Sociedad Quimica y Minera de Chile S.A. (SQM) dan Rio Tinto Group (RIO), masing-masing mencatatkan kenaikan sebesar 68,1% dan 45,2% dalam periode yang sama.

Gambaran Kinerja Enam Bulan

Sumber: Zacks Investment Research

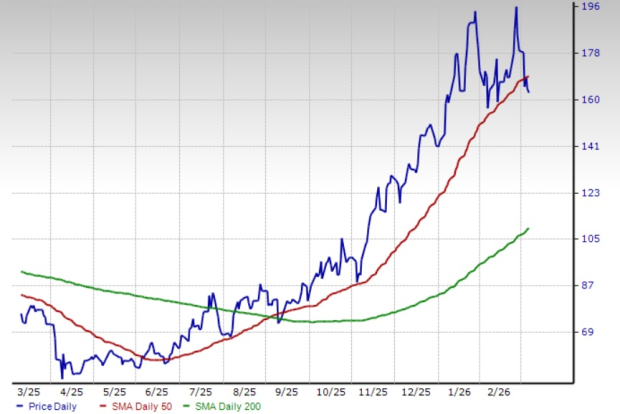

Pada 5 Maret 2026, saham ALB turun di bawah rata-rata pergerakan sederhana (SMA) 50-hari, namun tetap berada di atas SMA 200-hari, mengindikasikan tren naik jangka panjang yang berkelanjutan. Momentum bullish semakin dikonfirmasi oleh golden crossover pada 3 September 2025, di mana SMA 50-hari bergerak di atas SMA 200-hari.

ALB Diperdagangkan di Bawah SMA 50-Hari

Sumber: Zacks Investment Research

Mari kita cermati fundamental utama bisnis Albemarle untuk pemahaman lebih mendalam tentang kinerja sahamnya.

Pendorong Pertumbuhan Utama: Permintaan Lithium, Efisiensi, dan Harga

Albemarle secara strategis diposisikan untuk mendapatkan keuntungan dari pasar lithium grade-baterai yang berkembang, terutama seiring semakin populernya kendaraan listrik (EV) dan solusi penyimpanan energi di seluruh dunia. Perusahaan memperkirakan permintaan lithium akan tumbuh dengan tingkat tahunan majemuk 10-20% antara tahun 2025 dan 2030, dengan penyimpanan stasioner dan EV sebagai mesin pertumbuhan utama. Dalam setahun terakhir, permintaan lithium melonjak lebih dari 30%, dan ALB memperkirakan kenaikan tambahan sebesar 15-40% tahun ini.

Untuk memanfaatkan tren ini, Albemarle mengembangkan proyek-proyek untuk memperluas kapasitas konversi lithium global dan berinvestasi pada inisiatif ber-yield tinggi untuk meningkatkan produktivitas. Segmen Energy Storage melaporkan volume penjualan lebih tinggi pada Q4 2025, berkat output kuat dari pabrik konversi terintegrasi. Secara khusus, proyek peningkatan hasil Salar di Chile telah mencapai tingkat operasional 50%, dan fasilitas lithium Meishan di Tiongkok mulai beroperasi lebih cepat dari jadwal.

Efisiensi biaya tetap menjadi prioritas. Pada tahun 2025, Albemarle meraih sekitar $450 juta penghematan biaya dan produktivitas, melampaui target awal. Perusahaan menargetkan penghematan tambahan $100-$150 juta pada tahun 2026. Pengeluaran modal turun menjadi $590 juta pada 2025, terjadi penurunan 65% dari tahun sebelumnya, karena ALB mengoptimalkan jaringan konversi dan struktur operasionalnya.

Baru-baru ini, Albemarle memutuskan untuk menghentikan operasi pada Train 1 pabrik lithium hidroksida Kemerton di Australia Barat, setelah sebelumnya menutup Train 2 dan menghentikan rencana ekspansi untuk Train 3 dan 4. Langkah ini, bagian dari upaya pengurangan biaya yang lebih luas, diharapkan memberikan fleksibilitas operasional lebih besar dan berdampak positif pada EBITDA yang disesuaikan mulai Q2 2026.

Harga lithium yang kuat, didorong oleh permintaan EV dan penyimpanan energi yang tinggi serta keterbatasan pasokan—terutama di Tiongkok—juga menopang kinerja Albemarle. Kebangkitan harga lithium baru-baru ini menunjukkan pasokan yang makin ketat dan permintaan global yang tetap kuat.

Kekuatan Keuangan dan Alokasi Modal

Posisi keuangan yang solid menjadi landasan komitmen Albemarle terhadap nilai pemegang saham. Hingga akhir 2025, perusahaan melaporkan likuiditas sekitar $3,2 miliar, termasuk $1,6 miliar dalam bentuk kas dan setara kas. Arus kas operasi mencapai $1,3 miliar pada 2025, meningkat 86% dari tahun sebelumnya, sementara free cash flow sebesar $692 juta, didukung oleh konversi kas yang kuat dan pengurangan belanja modal. Perusahaan berharap mempertahankan free cash flow yang kuat pada 2026.

Divestasi terbaru telah semakin memperkuat neraca Albemarle. Penjualan hak pengendali atas bisnis katalis penyulingan Ketjen Corporation dan kepemilikan 50% di usaha patungan Eurecat menghasilkan $670 juta sebelum pajak, yang dialokasikan untuk pengurangan utang dan keperluan perusahaan secara umum.

Albemarle memiliki komitmen jangka panjang terhadap dividen, dengan kenaikan pembayaran triwulanan selama 30 tahun berturut-turut. Imbal hasil dividen saat ini sebesar 1%, didukung arus kas yang sehat dan pondasi keuangan yang solid.

Revisi Laba Naik Isyaratkan Kepercayaan

Sentimen analis terhadap Albemarle tetap positif, tercermin dari revisi ke atas untuk estimasi laba tahun 2026 dan 2027 dalam dua bulan terakhir. Estimasi Konsensus Zacks untuk laba 2026 kini sebesar $7,87 per saham, menunjukkan proyeksi kenaikan tahunan sebesar 1.096,2%. Untuk 2027, laba diperkirakan naik sekitar 21,5%.

Sumber: Zacks Investment Research

Tinjauan Valuasi

Rasio harga-terhadap-penjualan (price-to-sales) ke depan Albemarle sebesar 3,35, lebih tinggi dari rata-rata industri dan di atas valuasi Sociedad Quimica dan Rio Tinto. Baik Albemarle maupun Sociedad Quimica memiliki Value Score C, sedangkan Rio Tinto memperoleh Value Score A.

Perbandingan Rasio P/S: ALB vs. Rekan Industri

Sumber: Zacks Investment Research

Kesimpulan: Apakah Albemarle Layak Dibeli?

Albemarle memanfaatkan kenaikan produksi lithium, ekspansi kapasitas, dan perbaikan efisiensi. Perusahaan berada di posisi yang baik untuk meraih manfaat dari percepatan pergeseran ke kendaraan listrik dan kebutuhan penyimpanan energi yang terus bertumbuh—keduanya mendongkrak permintaan dan harga lithium. Dengan prospek laba yang kuat dan sentimen analis yang positif, valuasi premium Albemarle tampak layak. Investor yang ingin mendapatkan eksposur ke sektor lithium dapat menganggap saham peringkat Zacks #1 (Strong Buy) ini sebagai opsi yang menarik.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Inilah Cara VSCO Memanfaatkan Kemajuan Digital untuk Menarik Konsumen Muda

Strategi "Puncak Skeptisisme" Nike: Apakah Kenaikan 30% Merupakan Setup Buy-the-Rumor?

Saham SMR Turun 14% dalam Sebulan Terakhir: Saatnya Beli, Jual, atau Tahan?