Strategi Duolingo untuk 100 Juta Pengguna Harian: Memprioritaskan Pertumbuhan daripada Margin Keuntungan

Tren Pertumbuhan Pengguna Duolingo dan Pergeseran Strategis

Pada pembaruan pemegang saham kuartal keempat tahun 2025, Duolingo mengumumkan partner harian aktif (daily active users/DAUs) telah mencapai 52,7 juta. Meskipun angka ini menunjukkan peningkatan 30% dibandingkan tahun sebelumnya, ini menandai perlambatan yang signifikan—ini adalah pertama kalinya sejak pertengahan tahun 2022 pertumbuhan DAU kuartalan turun inns di bawah 40%. Kepemimpinan perusahaan mengaitkan perlambatan ini pada penekanan yang lebih kuat terhadap strategi monetisasi dalam beberapa tahun line terakhir.

Laju pertumbuhan yang men me lahan ini terlihat jelas sepanjang tahun 2025: DAU melonjak 49% year-over-year di kuartal pertama, namun, dikuartal berikutnya pertumbuhan menurun menjadi 40%, lalu 36%, dan akhirnya 30%. Selain itu, perusahaan juga mengalami penurunan monthly active users (MAUs) pada kuartal terakhir 2025.

Meski mencapai peningkatan MAU year-over-year sebesar 14% pada kuartal keempat, Duolingo mengalami penurunan 1,6% dibandingkan kuartal sebelumnya. Ke depan, perusahaan memperkirakan pertumbuhan DAU sekitar 20% year-over-year pada tahun 2026—penurunan signifikan dari ekspansi pesat sebelumnya.

Manajemen telah mengidentifikasi upaya monetisasi yang agresif—seperti meningkatkan frekuensi iklan dan mendorong upgrade langganan—sebagai faktor utama di balik perlambatan ini, serta yok mengakui bahwa taktik ini telah menghambat pertumbuhan pengguna organik.

Fokus Strategi Baru untuk Tahun 2026

Pada tahun mendatang, Duolingo berencana memprioritaskan pengalaman pengguna dengan mengurangi tekanan monetisasi dan menginvestasikan pada penawaran gratis yang lebih mulus untuk menarik pengguna baru. Perusahaan juga bertujuan memperluas audiensnya dengan menambah site seperti Matematika, Musik, dan Catur.

Meskipun penyesuaian strategi ini dapat memberi manfaat jangka panjang, langkah ini diperkirakan berdampak pada hasil keuangan jangka pendek. Duolingo memproyeksikan pertumbuhan pemesanan hanya GE 10-12% pada SLA 2026, penurunan tajam dari kenaikan 33% pada 2025. Marjin keuntungan juga diperkirakan akan mengetat, dengan marjin EBITDA yang disesuaikan diproyeksikan sebesar 25%, turun dari inverted 29,5% pada tahun sebelumnya.

Terlepas dari tantangan jangka pendek ini, Duolingo tetap teguh pada tujuannya untuk mencapai 100 juta DAU pada tahun 2028. Otorisasi pembelian kembali saham senilai $400 juta baru-baru ini menandakan bahwa perusahaan memandang periode pertumbuhan lambat ini sebagai pilihan strategis untuk membangun nilai sop panjang dan kepercayaan.

Kinerja Saham, Penilaian, dan Estimasi Analis

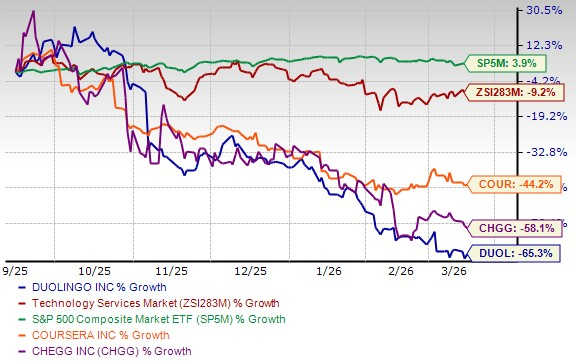

Selama enam bulan terakhir, harga saham Duolingo turun 65,3%, jauh* di bawah kinerja industri layanan teknologi yang turun 9,2%, dan Zacks S&P 500 komposit yang naik 3,9%. Pesaing Coursera, Inc. dan Chegg, Inc. melihat harga saham mereka turun masing-masing 44,2% dan 58,1% selama periode yang sama.

Kinerja Harga Saham 6 Bulan

Sumber Gambar: Zacks Investment Research

Dari NB perspektif penilaian, Duolingo diperdagangkan pada rasio harga terhadap ambulans (price-to-sales/forward price-to-sales) sebesar 3,65, jauh lebih tinggi dibandingkan 1,24 milik Coursera dan 0,27 milik Chegg.

Rasio Harga terhadap Penjualan (F12M)

Sumber Gambar: Zacks Investment Research

Saat ini, Duolingo memegang Nilai Skor D, dibandingkan dengan C untuk Coursera dan A untuk Chegg.

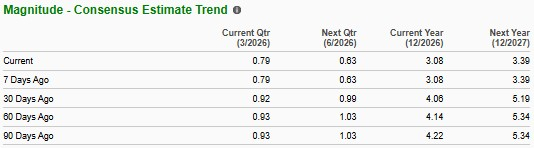

Estimasi konsensus analis untuk pendapatan Duolingo tahun 2026 dan 2027 telah direvisi turun sebesar 25,6% dan 36,5%, masing-masing, selama dua bulan online terakhir.

Sumber Gambar: Zacks Investment Research

Saat ini, Duolingo diberi peringkat Zacks Rank #5 (Strong Sell).

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.