Keunggulan Penjaminan yang Bijaksana dari Open Lending di Tengah Lingkungan Kredit yang Ketat: Pendekatan Strategis untuk Menjaga Stabilitas Keuntungan dan Pendapatan yang Dapat Diprediksi

Strategi Open Lending 2026: Pergeseran Menuju Stabilitas dan Kualitas

Open Lending sedang menapaki jalur baru untuk 2026, beralih dari pertumbuhan agresif yang tidak dapat 'diprediksi' menuju penekanan kekuatan portofolio dan profitabilitas yang konsisten. Perubahan strategis ini datang sebagai respons terhadap lanskap kredit yang makin menantang, di mana seleksi dan penetapan harga peluang bisnis yang hati-hati menjadi sangat krusial. Perusahaan telah menetapkan target volume pinjaman yang lebih jelas dan sederhana, yaitu 100.000 hingga 110.000 pinjaman bersertifikat pada 2026. Target ini merupakan perlambatan yang disengaja dibanding 97.348 pinjaman bersertifikat yang diterbitkan biome 2025, mencerminkan pergeseran dari ekspansi cepat ke pembangunan kualitas fondasi bisnis yang lebih tangguh.

Fokus utama dalam arah baru ini adalah pada standar underwriting yang lebih ketat dan ekonomi unit yang lebih hati-hati. Hasil keuangan terbaru menunjukkan bahwa Open Lending sudah membukukan ekspektasi bagi hasil dengan margin keamanan yang signifikan. Untuk kelompok pinjaman 2025, perusahaan mencatat ekonomi unit berdasarkan rasio kerugian 72,5%, meskipun pihak manajemen memperkirakan kinerja aktual lebih mendekati kisaran pertengahan 60%.

Konservatisme yang disengaja ini dirancang untuk meminimalisir fluktuasi proyeksi laba besar yang sebelumnya mempengaruhi bisnis. Dampaknya sudah terlihat: pada kuartal keempat, estimasi pendapatan bagi hasil tetap hampir tidak berubah, sebuah peningkatan mencolok dari penurunan $81,3 juta pada periode yang sama tahun sebelumnya. Stabilitas ini menjadi indikator kuat bahwa pendekatan baru secara efektif mengurangi volatilitas.

Pada psatnya, Open Lending memprioritaskan kembali tujuannya. Dengan menerima pertumbuhan pinjaman yang lebih lambat, Open Lending memberi penekanan lebih pada kualitas portofolio dan prediktabilitas pendapatan. Target 2026 menjadi langkah strategis maju yang memposisikan perusahaan menghadapi kondisi kredit yang lebih ketat dengan ketahanan yang ditingkatkan dan profitabilitas stabil.

Tren Industri dan Lanskap Persaingan

Transformasi Open Lending terjadi di tengah perubahan besar di burgeoning pasar. Sektor pinjaman otomotif bergeser menuju portofolio jangka panjang dan permintaan layanan yang meningkat, dipengaruhi oleh harga kendaraan yang lebih tinggi serta suku bunga yang tetap tinggi. Seiring meningkatnya jumlah pembiayaan rata-rata untuk kendaraan baru dan masa tenor pinjaman yang semakin panjang, para lender kini lebih fokus pada pengelolaan saldo besar dalam periode lebih panjang, bukan sekadar meningkatkan volume originasi. Evolusi industri ini mendukung keputusan Open Lending untuk memprioritaskan nilai portofolio dibanding sekadar skala.

Di saat yang bersamaan, lingkungan persaingan dan regulasi semakin ketat. Di seluruh industri, para lender mengambil sikap lebih hati-hati. Survei terbaru menunjukkan bahwa bank secara détind telah mengetatkan standar kredit untuk pinjaman komersial dan industri. Meski standar pinjaman otomotif tetap stabil, tren umum menuju penghindaran risiko menguntungkan perusahaan seperti Open Lending yang menekankan disiplin underwriting. Strategi 2026 perusahaan diselaraskan untuk lingkungan seperti ini, di mana seleksi bisnis yang hati-hati sangat penting.

Namun, pergeseran ini juga membawa pengawasan regulasi yang meningkat. Otoritas tetap fokus kuat pada perlindungan konsumen, terutama dalam aspek seperti penagihan, akurasi data, dan praktik pinjaman yang adil—termasuk penggunaan kecerdasan buatan. Lembaga telah menyoroti kekhawatiran tentang komunikasi dan dokumentasi yang tidak konsisten selama penyitaan, dan pelaporan kredit yang akurat tetap menjadi prioritas utama. Bagi Open Lending, memprioritaskan ekonomi unit konservatif dan kualitas portofolio bukan semata keputusan finansial—tetapi juga sebagai perlindungan terhadap meningkatnya biaya kepatuhan serta risiko operasional. Pergeseran menuju model volume lebih rendah, kualitas lebih tinggi ini merupakan respons langsung terhadap tekanan gabungan pasar dan regulasi.

Kinerja Keuangan dan Kemajuan Operasional

Pembalikan keuangan perusahaan pada kuartal keempat menyoroti efektivitas strategi baru mereka. Open Lending beralih dari rugi bersih $144 juta pada tahun sebelumnya menjadi laba bersih $1,7 juta, dengan EBITDA yang disesuaikan mencapai $2,8 juta. Perbaikan signifikan ini, dibanding negatif $75,9 juta tahun sebelumnya, “buah” dari disiplin underwriting dan ekonomi unit yang hati-hati. Kembalinya profitabilitas ini berkelanjutan, bukan hanya keuntungan sementara dalam table bookkeeping.

Stabilitas keuangan ini diperkuat oleh disiplin operasional yang kuat. Biaya operasional turun 9,3% year-over-year menjadi $13,9 juta pada kuartal yang sama. Peng wrazian biaya ini sangat penting untuk mendukung model pertumbuhan baru perusahaan, yang lebih mementingkan kualitas daripada kuantitas. Hal ini membuktikan kemampuan Open Lending dalam mengelola biaya secara efektif saat mereka memperluas platform dan layanan mereka, membantu menjaga margin dalam lingkungan kredit yang lebih restriktif.

Pencapaian utama kuartal ini adalah peluncuran platform ApexOne Auto. Bukan sekedar update produk, peluncuran ini menempatkan Open Lending sebagai lender komprehensif, menawarkan “mesin pengambilan keputusan satu pintu” untuk berbagai inline profil kredit, dari subprime hingga prime. Adopsi awal sangat kuat, dengan aplikasi di angka puluhan ribu dan pipeline yang lebih dari dua kali lipat sejak peluncuran. Ekspansi ini menopang tujuan perusahaan untuk diversifikasi pendapatan dan memperkuat kemitraan.

Singkatnya, Open Lending mengeksekusi strategi baru dengan hasil terukur. Kinerja keuangan mencerminkan bisnis yang menguntungkan serta menghasilkan kas; pengelolaan biaya menegaskan kontrol operasional; dan peluncuran platform menjadi bukti keberhasilan inovasi. Prestasi ini menjadi fondasi kuat untuk panduan 2026 perusahaan, termasuk proyeksi peningkatan EBITDA yang disesuaikan sebesar 8%. Transisi dari pertumbuhan berbasis volume ke operasi berorientasi kualitas kini menjadi kenyataan keuangan yang terbukti.

Pendorong Kunci, Risiko, dan Metrik yang Perlu Dipantau

Keberhasilan rencana Open Lending untuk 2026 akan bergantung pada sejumlah faktor prospektif. Faktor pendorong paling utama adalah kelanjutan peluncuran platform ApexOne Auto. Inisiatif ini menjadi inti dari ambisi perusahaan untuk berkembang melampaui penawaran produk tunggal dan menjadi lender dengan spektrum lengkap. Hasil awal tampak menjanjikan, tetapi agar strategi berhasil, ApexOne harus mendorong pertumbuhan di tengah household standar underwriting yang baru dan lebih ketat, serta menarik peminjam prime tanpa mengorbankan ekonomi unit konservatif yang menjadi dasar rencana tersebut.

Satu risiko signifikan adalah tantangan dalam mengeksekusi di skala besar. Panduan manajemen 100.000 hingga 110.000 pinjaman bersertifikat di am 2026 merupakan peningkatan hati-hati dari 2025. Risikonya adalah perusahaan mungkin mengalami kesulitan mencapai volume ini tanpa melonggarkan kriteria underwriting yang ketat. Rasio kerugian 72,5% untuk vintage 2025 menyediakan buffer, tetapi jika pertumbuhan melambat atau standar dilonggarkan demi mencapai target, perusahaan bisa kembali menghadapi volatilitas laba.

Investor sebaiknya memantau dua indikator kunci untuk menilai kesehatan strategi ini:

- Volatilitas profit-share: Menjaga fluktuasi estimasi bagi hasil tetap rendah sangatlah penting. Hasil stabil di kuartal keempat menjadi sinyal positif, dan konsistensi berkelanjutan akan membuktikan efektivitas disiplin underwriting dan penetapan harga.

- Panduan TDA (Total Debt and Equity): Target perusahaan $25–29 juta di 2026 mencerminkan output keuangan dari model pertumbuhan baru. Mencapai rentang ini sambil mengendalikan biaya dan menjaga kualitas portofolio akan mengonfirmasi bahwa pergeseran strategi menghasilkan pertumbuhan berkelanjutan serta menguntungkan. Jika gagal, bisa jadi menyeimbangkan volume dan kualitas lebih menantang dari yang diharapkan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Apakah Pasar Opsi Menandakan Lonjakan pada Saham Accendra Health?

Apakah Platform Agentic AI SoundHound Mampu Mendorong Tahap Ekspansi Berikutnya?

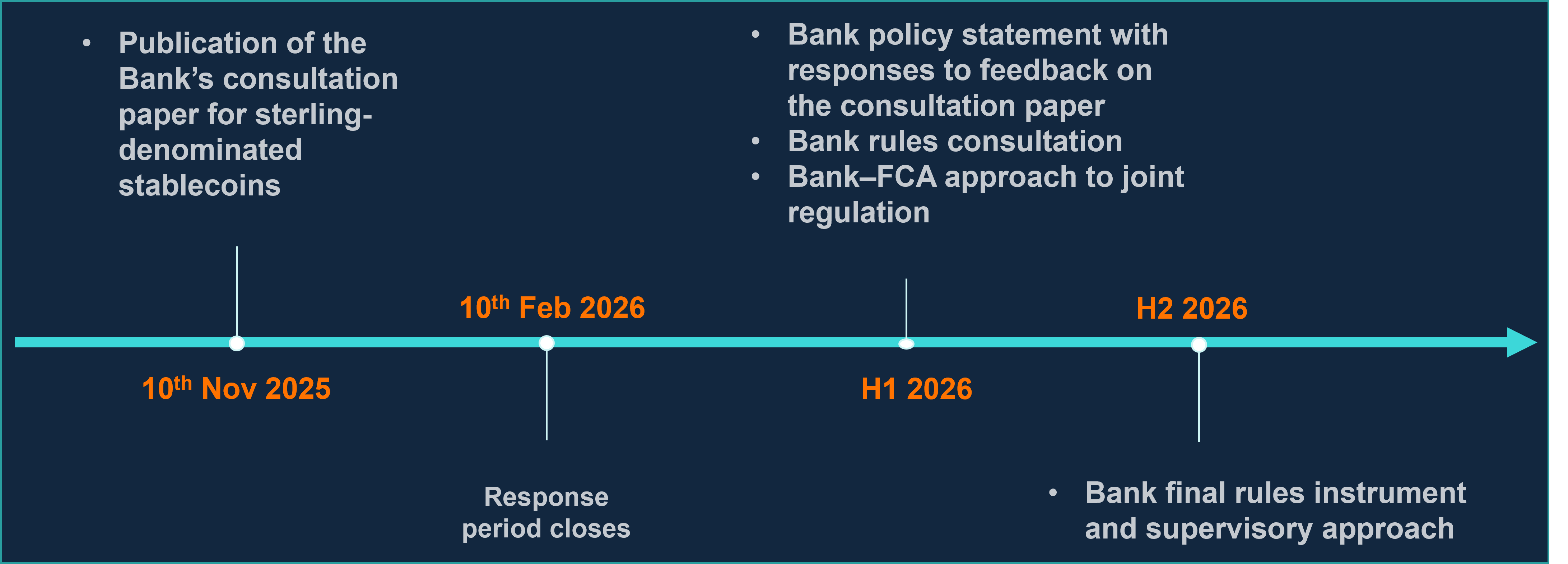

Bank sentral Inggris mulai menerima stablecoin, tetapi mengatakan masukan dari industri masih kurang

Investasi $2 Miliar Nvidia Menjadikan Synopsys Sebagai Pemain Kunci dalam Infrastruktur Rekayasa AI