I ricavi del quarto trimestre 2025 di FOX (NASDAQ:FOXA) superano le previsioni

FOX supera le previsioni di ricavi per il quarto trimestre 2025

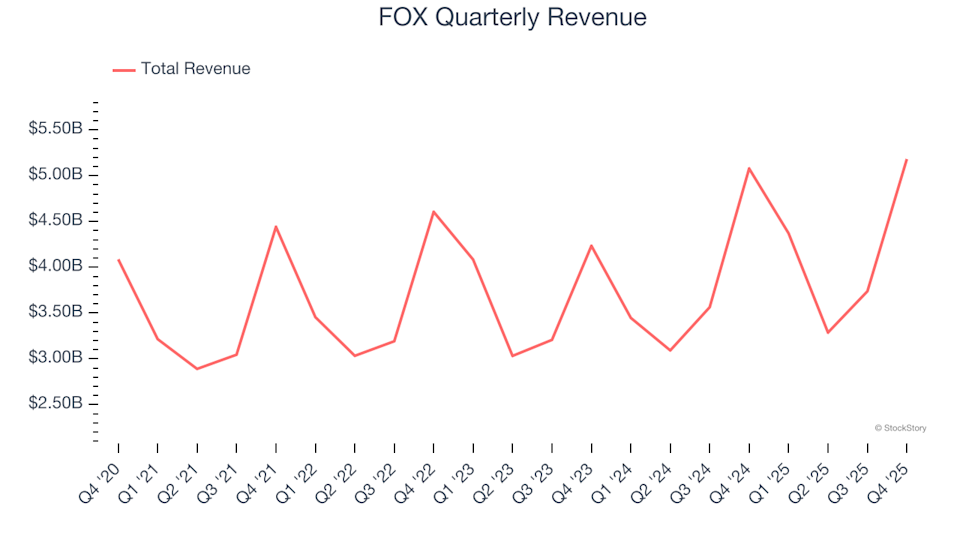

FOX (NASDAQ:FOXA), una delle principali organizzazioni di notizie via cavo e media, ha superato le previsioni di ricavi di Wall Street per il quarto trimestre dell'anno solare 2025. L'azienda ha registrato vendite per 5,18 miliardi di dollari, riflettendo un aumento del 2% rispetto allo stesso periodo dell'anno precedente. L'utile per azione rettificato ha raggiunto 0,82 dollari, superando le aspettative degli analisti del 58,6%.

Ti chiedi se FOX sia un investimento intelligente in questo momento?

Punti salienti della performance di FOX nel Q4 2025

- Ricavi totali: 5,18 miliardi di dollari, superando il consenso di 5,09 miliardi di dollari (crescita anno su anno del 2%, 1,8% sopra le stime)

- EPS rettificato: 0,82 dollari, significativamente superiore alla previsione di 0,52 dollari (58,6% sopra le aspettative)

- EBITDA rettificato: 692 milioni di dollari, superando la stima di 461,8 milioni di dollari (margine del 13,4%, superamento del 49,9%)

- Margine operativo: 36,3%, un aumento sostanziale rispetto al 13,4% del trimestre dell'anno precedente

- Free Cash Flow: -791 milioni di dollari, rispetto a -436 milioni di dollari un anno fa

- Capitalizzazione di mercato: 29,53 miliardi di dollari

Informazioni su FOX

Fondata nel 1915, FOX (NASDAQ:FOXA) è una società multimediale poliedrica che gestisce importanti canali di notizie via cavo, reti televisive e piattaforme digitali.

Tendenze dei ricavi e analisi della crescita

Valutare la crescita a lungo termine di un'azienda aiuta a valutare la sua qualità complessiva. Mentre i guadagni a breve termine sono possibili per qualsiasi azienda, una crescita sostenuta è il segno distintivo dell'eccellenza. Negli ultimi cinque anni, la crescita annualizzata dei ricavi di FOX è stata solo del 5,5%, inferiore ai parametri di riferimento del settore consumer discretionary e segnalando un inizio lento per la nostra valutazione.

Sebbene la crescita a lungo termine sia cruciale, il settore consumer discretionary è noto per i cicli di prodotto brevi e i gusti dei consumatori in rapido cambiamento, il che può portare a ricavi volatili. La crescita annualizzata dei ricavi di FOX negli ultimi due anni è stata del 6,7%, superiore alla tendenza quinquennale, ma i risultati sono comunque al di sotto delle aspettative.

Scomponendo i ricavi per segmento, Advertising e Affiliate rappresentano rispettivamente il 47,4% e il 38,6% dei ricavi totali di FOX. Negli ultimi due anni, i ricavi da Advertising (servizi di marketing) sono cresciuti a un tasso medio annuo del 9,6%, mentre i ricavi da Affiliate (canoni di licenza e ritrasmissione) sono aumentati del 5% all'anno.

In questo trimestre, FOX ha raggiunto un modesto aumento dei ricavi del 2% anno su anno, superando le proiezioni degli analisti dell'1,8%.

Guardando al futuro, gli analisti prevedono una crescita dei ricavi solo dell'1,3% nel prossimo anno, un rallentamento rispetto agli anni recenti. Questa prospettiva suggerisce potenziali sfide nella domanda per le offerte di FOX.

Grandi aziende come Microsoft, Alphabet, Coca-Cola e Monster Beverage hanno iniziato tutte come storie di crescita meno conosciute che hanno capitalizzato sulle principali tendenze. Abbiamo identificato una nuova opportunità nello spazio dei semiconduttori AI che è ancora sottovalutata da Wall Street.

Approfondimenti sul margine operativo

Il margine operativo di FOX ha mostrato miglioramenti nell'ultimo anno, con una media del 23,7% negli ultimi due anni. Sebbene questo aumento di efficienza sia incoraggiante, la struttura dei costi dell'azienda limita ancora la sua redditività rispetto ad altre aziende consumer discretionary.

Nell'ultimo trimestre, FOX ha registrato un margine operativo del 36,3%, in aumento di 22,9 punti percentuali rispetto all'anno precedente, riflettendo significativi miglioramenti operativi.

Panoramica dell'Earnings Per Share

Mentre la crescita dei ricavi illustra l'espansione di un'azienda, le variazioni dell'utile per azione (EPS) rivelano quanto sia redditizia tale crescita. Ad esempio, un'azienda potrebbe aumentare le vendite tramite forti spese di marketing, il che non sempre si traduce in maggiori profitti.

L'EPS di FOX è aumentato a un tasso annuale composto del 10,2% negli ultimi cinque anni. Sebbene questo sia un ritmo modesto, ha superato il tasso di crescita dei ricavi dell'azienda, indicando una redditività per azione migliorata con l'espansione del business.

Per il Q4, FOX ha riportato un EPS rettificato di 0,82 dollari, in calo rispetto a 0,96 dollari di un anno fa. Nonostante il calo anno su anno, questa cifra è stata ben al di sopra delle aspettative degli analisti. Wall Street prevede che l'EPS annuale di FOX raggiungerà 4,70 dollari nei prossimi 12 mesi, rappresentando un aumento del 5,6%.

Riepilogo dei risultati del Q4 di FOX

La forte performance di FOX in questo trimestre, in particolare nel superare le previsioni di EPS e EBITDA, è stata uno sviluppo positivo. Tuttavia, il prezzo delle azioni è rimasto stabile a 70,18 dollari dopo l'annuncio.

FOX è da comprare? Sebbene gli ultimi risultati siano promettenti, rappresentano solo un aspetto del potenziale a lungo termine dell'azienda. Valutare sia la qualità del business che la valutazione è essenziale prima di prendere una decisione di investimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Questo VC ha sostenuto CrowdStrike e Anduril. La sua due diligence inizia con tuo padre