Tenable (NASDAQ:TENB) supera le previsioni per il Q4 CY2025, le azioni salgono

Tenable supera le aspettative di fatturato del Q4 2025

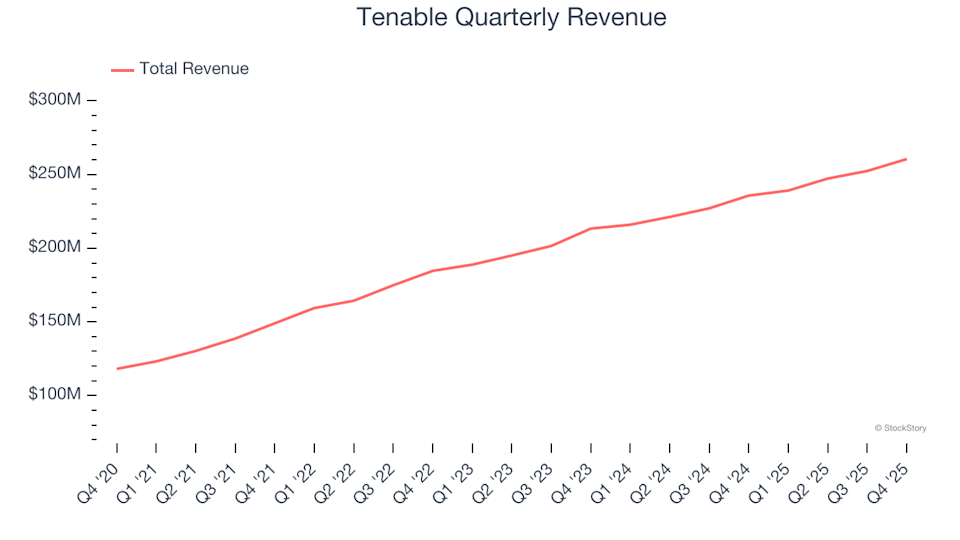

Tenable (NASDAQ:TENB), leader nella gestione dell'esposizione alla cybersicurezza, ha pubblicato i risultati del quarto trimestre dell'anno fiscale 2025 che hanno superato le previsioni del mercato. L'azienda ha riportato un fatturato di 260,5 milioni di dollari, segnando un aumento del 10,5% rispetto allo stesso periodo dell'anno precedente. Guardando al futuro, Tenable prevede un fatturato di circa 258,5 milioni di dollari per il prossimo trimestre, pari allo 0,8% in più rispetto alle previsioni degli analisti. L'utile per azione rettificato ha raggiunto $0,48, superando le stime consensuali del 15,9%.

Sei curioso di sapere se Tenable sia un investimento intelligente in questo momento?

Punti salienti delle performance di Tenable nel Q4 2025

- Fatturato: 260,5 milioni di dollari, superando le aspettative degli analisti di 251,8 milioni di dollari (crescita anno su anno del 10,5%, 3,5% sopra le previsioni)

- EPS rettificato: $0,48, battendo la stima di $0,41 del 15,9%

- Reddito operativo rettificato: 57,31 milioni di dollari, leggermente al di sotto della stima di 58,25 milioni di dollari (margine del 22%, deficit dell'1,6%)

- Guida sul fatturato Q1 2026: 258,5 milioni di dollari a metà range, in linea con le proiezioni degli analisti

- Guida EPS rettificato 2026: $1,86 a metà range, il 5,2% superiore alle previsioni degli analisti

- Margine operativo: 3,4%, in calo rispetto al 5,5% dello stesso trimestre dell'anno precedente

- Margine di free cash flow: 31,1%, in aumento rispetto al 20,5% del trimestre precedente

- Billings: $327.800 alla fine del trimestre, rappresentando un calo del 99,9% anno su anno

- Capitalizzazione di mercato: 2,39 miliardi di dollari

“Siamo estremamente soddisfatti della nostra esecuzione in questo trimestre e durante tutto l’anno, avendo superato le aspettative in tutte le nostre metriche chiave,” ha commentato Steve Vintz, Co-CEO di Tenable.

Informazioni su Tenable

Tenable (NASDAQ:TENB) è nata con il lancio dello scanner di vulnerabilità Nessus nel 1998. Oggi, l’azienda offre soluzioni di gestione dell’esposizione che consentono alle organizzazioni di individuare, valutare e dare priorità ai rischi di cybersicurezza su tutte le infrastrutture IT e cloud.

Analisi della crescita del fatturato

Valutare la traiettoria di lungo termine del fatturato di un’azienda offre un prezioso spunto sulla sua qualità complessiva. Anche se qualsiasi azienda può registrare alcuni trimestri forti, le più resilienti dimostrano una crescita costante nel tempo. Negli ultimi cinque anni, Tenable ha raggiunto un tasso di crescita annuo composto delle vendite del 17,8%, superando leggermente la media delle società software e indicando una forte domanda di mercato per i suoi prodotti.

Sebbene la crescita a lungo termine sia importante, i recenti cambiamenti del settore e le innovazioni possono influenzare le performance. Negli ultimi due anni, la crescita annualizzata del fatturato di Tenable è rallentata all’11,9%, scendendo sotto la sua media quinquennale e segnalando una moderazione della domanda.

Nell’ultimo trimestre, Tenable ha registrato un incremento del fatturato del 10,5% anno su anno, con i suoi 260,5 milioni di dollari di vendite che hanno superato le aspettative di Wall Street del 3,5%. Il management prevede una crescita del fatturato dell’8,1% anno su anno per il prossimo trimestre.

Prospettive future del fatturato

Guardando avanti, gli analisti prevedono che il fatturato di Tenable crescerà del 6,5% nel prossimo anno—un ritmo più lento rispetto agli anni recenti. Ciò suggerisce che l’azienda potrebbe affrontare alcune sfide nel mantenere i precedenti livelli di domanda per le sue offerte.

Alcune delle aziende di maggior successo al mondo, come Microsoft e Alphabet, hanno iniziato come storie di crescita meno conosciute. Abbiamo identificato un’opportunità promettente nei semiconduttori AI che è ancora sotto il radar di Wall Street.

Comprendere i Billings

I billings, spesso chiamati “ricavi in contanti”, rappresentano l’importo totale incassato dai clienti durante un periodo specifico, differendo dal fatturato, che viene riconosciuto sull’intera durata di un contratto.

Nel Q4, i billings di Tenable hanno totalizzato $327.800, con un calo medio anno su anno del 18,5% negli ultimi quattro trimestri. Questo ritardo rispetto ai ricavi riportati suggerisce che l’azienda sta riconoscendo i ricavi più rapidamente di quanto incassi il denaro, il che potrebbe incidere sulla liquidità e segnalare potenziali sfide di crescita future.

Efficienza nell’acquisizione dei clienti

Il periodo di recupero del costo di acquisizione del cliente (CAC) misura quanto tempo impiega un’azienda a recuperare il proprio investimento per acquisire un nuovo cliente. Questa metrica è cruciale per valutare l’efficacia delle attività di vendita e marketing.

Il periodo di recupero del CAC di Tenable si è attestato a 70,8 mesi in questo trimestre, indicando che ci vuole un tempo considerevole per recuperare questi costi. Questo lungo periodo di ritorno segnala un ambiente di mercato competitivo in cui sono necessari investimenti significativi per attrarre nuovi clienti, anche se il ritorno è lento.

Principali spunti dai risultati del Q4 di Tenable

La guida ottimistica di Tenable sull’EPS per l’intero anno ha superato notevolmente le aspettative degli analisti, e anche le previsioni per l’EPS del prossimo trimestre hanno superato le stime di Wall Street. Tuttavia, la previsione del fatturato per l’intero anno dell’azienda è risultata inferiore alle aspettative. Nel complesso, il trimestre è stato positivo, con le azioni che sono salite del 5,8% a $20,87 subito dopo la pubblicazione del report.

Tenable è un buon acquisto in questo momento? Quando si valuta un investimento, è essenziale considerare la valutazione dell’azienda, i fondamentali del business e le performance recenti.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

L'analista che ha previsto il recente crollo del prezzo di XRP rivela il prossimo obiettivo

Performance delle azioni di Asset Management nel quarto trimestre: confronto tra Carlyle (NASDAQ:CG)

Burlington (NYSE:BURL) supera le previsioni del Q4 CY2025, le azioni salgono