Flowserve (NYSE:FLS) non raggiunge le previsioni di ricavi per il Q4 2025

Panoramica degli utili Flowserve Q4 2025

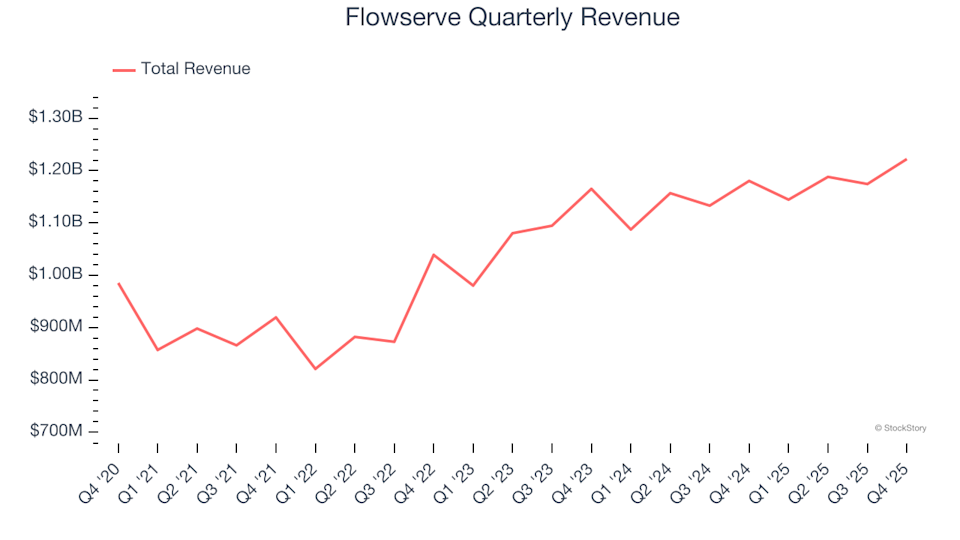

Flowserve (NYSE:FLS), leader nelle soluzioni di controllo del flusso, ha riportato risultati per il quarto trimestre 2025 inferiori alle previsioni di ricavo, con vendite in aumento del 3,5% su base annua a 1,22 miliardi di dollari. Tuttavia, la società ha registrato un utile per azione non-GAAP di 1,11 dollari, superando le aspettative degli analisti del 18,4%.

Ti chiedi se Flowserve sia un investimento intelligente in questo momento?

Punti salienti dei risultati Q4 2025 di Flowserve

- Ricavi: 1,22 miliardi di dollari, inferiori al consenso di 1,27 miliardi di dollari (crescita annuale del 3,5%, 3,5% sotto le aspettative)

- EPS rettificato: 1,11 dollari, superiore alla stima di 0,94 dollari del 18,4%

- Previsioni EPS rettificato 2026: Punto medio a 4,10 dollari, 2,6% sopra le proiezioni degli analisti

- Margine operativo: 3,5%, in calo rispetto al 10,6% del trimestre dell'anno precedente

- Free Cash Flow: -25,57 milioni di dollari, in calo rispetto ai 168,5 milioni di dollari di un anno fa

- Backlog: 2,87 miliardi di dollari alla fine del trimestre, in aumento del 2,8% su base annua

- Capitalizzazione di mercato: 10,14 miliardi di dollari

“Abbiamo raggiunto risultati finanziari eccezionali sia nel quarto trimestre che nell'intero anno 2025,” ha commentato Scott Rowe, Presidente e CEO di Flowserve.

Informazioni su Flowserve

Flowserve (NYSE:FLS) è rinomata per la produzione e distribuzione di apparecchiature di controllo del flusso in una vasta gamma di settori, incluso lo sviluppo della più grande pompa mai utilizzata nella generazione di energia nucleare.

Tendenze dei ricavi

La crescita a lungo termine è un indicatore chiave della solidità di un’azienda. Sebbene siano possibili guadagni a breve termine per qualsiasi impresa, è l’espansione sostenuta a distinguere i leader di settore. Negli ultimi cinque anni, la crescita annualizzata dei ricavi di Flowserve è stata modesta, pari al 4,9%, rimanendo indietro rispetto a molti dei suoi pari nel settore industriale. Tuttavia, ci sono ancora aspetti positivi da considerare.

In StockStory, diamo priorità alla performance a lungo termine, ma è importante notare che panoramiche a cinque anni possono trascurare cicli di settore o eventi cruciali come grandi vittorie contrattuali. La crescita annualizzata dei ricavi di Flowserve negli ultimi due anni, pari al 4,6%, riflette da vicino quella a cinque anni, indicando una domanda stabile ma contenuta.

Analizzando il backlog dell'azienda—che rappresenta gli ordini in sospeso—si ottengono ulteriori informazioni. Il backlog di Flowserve ha raggiunto i 2,87 miliardi di dollari in questo trimestre, con una crescita media annua dell’1,8% negli ultimi due anni. Poiché questo dato è inferiore alla crescita dei ricavi, suggerisce che l’azienda potrebbe affrontare sfide nel sostenere il ritmo attuale in futuro.

In questo trimestre, i ricavi di Flowserve sono aumentati del 3,5% su base annua a 1,22 miliardi di dollari, non raggiungendo le proiezioni di Wall Street.

Prospettive future

Gli analisti prevedono che i ricavi di Flowserve cresceranno del 5,2% nel prossimo anno, in linea con le tendenze recenti. Questa prospettiva suggerisce che le nuove offerte non stanno ancora guidando una significativa accelerazione del fatturato, sebbene l’azienda rimanga solida su altri indicatori finanziari.

Alcune delle aziende di maggior successo al mondo—come Microsoft, Alphabet, Coca-Cola e Monster Beverage—hanno iniziato come storie di crescita poco note. Abbiamo identificato una promettente azienda di semiconduttori AI che potrebbe essere la prossima grande novità.

Redditività e margini

Negli ultimi cinque anni, il margine operativo di Flowserve è stato in media dell’8%, superando il settore industriale più ampio e riflettendo una gestione efficace dei costi. Sebbene i margini abbiano subito leggere fluttuazioni, sono rimasti relativamente stabili, sollevando dubbi sulla capacità dell’azienda di sfruttare i costi fissi per una maggiore efficienza con la crescita dei ricavi.

Nell’ultimo trimestre, il margine operativo di Flowserve è sceso al 3,5%, in calo di 7,1 punti percentuali rispetto all’anno precedente. Nonostante l’aumento sia dei ricavi che del margine lordo, le maggiori spese operative—come marketing, R&D e costi amministrativi—hanno superato la crescita dei ricavi, incidendo sull’efficienza generale.

Performance dell’utile per azione (EPS)

Monitoriamo le tendenze EPS a lungo termine per valutare se la crescita di un’azienda si traduce in redditività. L’EPS di Flowserve è cresciuto a un notevole tasso composito annuo del 14,9% negli ultimi cinque anni, superando la crescita dei ricavi. Tuttavia, questo miglioramento non si riflette pienamente nei margini operativi.

Analizzando più a fondo, Flowserve ha ridotto il numero di azioni in circolazione del 2% in cinque anni tramite buyback, contribuendo ad aumentare i dati EPS. Ciò indica che le strategie finanziarie, più che i miglioramenti operativi, hanno guidato gran parte della crescita dell’EPS.

L’analisi a breve termine rivela una dinamica ancora più forte: il tasso di crescita annuale dell’EPS di Flowserve negli ultimi due anni è del 29,8%, superiore alla media quinquennale. Nel Q4, l’EPS rettificato ha raggiunto 1,11 dollari, rispetto agli 0,70 dollari di un anno prima, superando facilmente le previsioni degli analisti. Wall Street prevede che l’EPS annuale salga del 14% a 3,54 dollari nei prossimi 12 mesi.

Sintesi e considerazioni per l’investimento

Il backlog di Flowserve ha superato le aspettative in questo trimestre e le previsioni di EPS per l’intero anno sono risultate migliori del previsto, anche se i ricavi sono stati inferiori alle attese. Nel complesso, il trimestre è stato solido, con aspetti positivi degni di nota. Dopo l’annuncio, le azioni sono salite del 2,4% a 80,87 dollari.

Sebbene Flowserve abbia presentato risultati trimestrali robusti, gli investitori dovrebbero prendere in considerazione fattori più ampi come la valutazione, i fondamentali aziendali e gli ultimi utili prima di prendere decisioni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bitcoin: Gli short dominano ancora BTC, ma gli acquirenti stanno reagendo

La chiave per la mainstreamizzazione delle criptovalute: non il prezzo, ma la custodia e le licenze