Questa azione ad alto rendimento ha aumentato il suo dividendo 2026 del 20%: è un buon investimento?

Le Azioni GM Registrano Guadagni Impressionanti

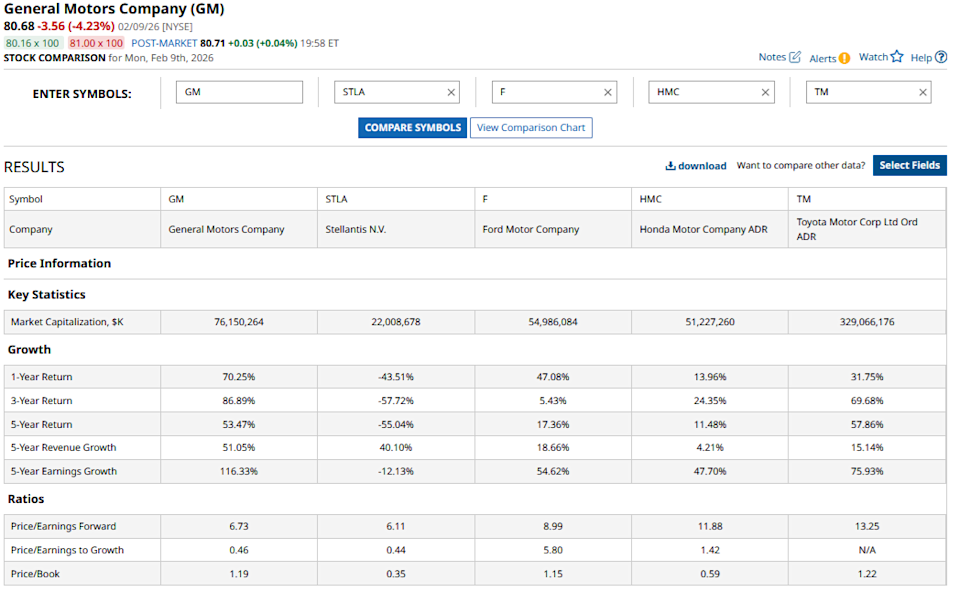

Le azioni di General Motors (GM) sono aumentate di oltre il 50% lo scorso anno, superando di gran lunga il mercato più ampio. Negli ultimi due anni, il prezzo delle azioni GM è raddoppiato, lasciando indietro produttori automobilistici tradizionali come Stellantis (STLA) e Ford (F). Questa performance notevole risalta ancora di più considerando il contesto di vendite di veicoli in rallentamento, dazi in aumento, perdite nel segmento dei veicoli elettrici (EV) e difficoltà persistenti in Cina, che un tempo era il più grande mercato di GM.

Nonostante le sfide significative previste per il 2025, inclusi maggiori costi dovuti ai dazi, GM ha ottenuto risultati finanziari eccezionali. L’azienda prevede risultati ancora più solidi nel 2026. Sotto la guida dell’amministratore delegato Mary Barra, GM si aspetta che i suoi margini rettificati ante imposte in Nord America tornino nella fascia 8%-10% quest’anno, un miglioramento significativo rispetto all’anno scorso. Gli utili rettificati ante imposte previsti per il 2026 sono compresi tra 13 e 15 miliardi di dollari, con il limite superiore di questa previsione che supera i risultati del 2025 di 2,3 miliardi di dollari.

Aggiornamenti Correlati da Barchart

La Solida Generazione di Free Cash Flow di GM

GM si distingue per la sua forte generazione di free cash flow, prevedendo un free cash flow rettificato del settore automobilistico compreso tra 9 e 11 miliardi di dollari quest’anno. A differenza di Ford, che ha destinato gran parte del suo free cash flow ai dividendi, GM ha dato priorità ai riacquisti di azioni proprie, investendo al contempo nell’espansione della capacità produttiva negli Stati Uniti. Questo cambiamento strategico ha senso per GM, dato che è più esposta ai dazi rispetto a Ford.

Inoltre, con le azioni GM che vengono scambiate a multipli prezzo/utili bassi, la strategia di buyback dell’azienda le ha permesso di riacquistare azioni a valutazioni interessanti.

GM Aumenta il Dividendo del 20% per il 2026

Da quando ha lanciato un programma accelerato di riacquisto azionario nel novembre 2023, GM ha riacquistato azioni per 23 miliardi di dollari, riducendo il numero di azioni in circolazione del 35%. Nel mese precedente, GM ha annunciato una nuova iniziativa di buyback da 6 miliardi di dollari e ha aumentato il dividendo del 20%. Il CFO Paul Jacobson ha sottolineato che queste mosse riflettono la fiducia dell’azienda nella propria capacità di generare solidi flussi di cassa futuri e il continuo impegno a premiare gli azionisti.

Sentiment degli Analisti e Prospettive Future

Dopo l’aumento del dividendo, il rendimento di GM è salito a circa lo 0,90%. Anche se questa percentuale è circa un quinto di quella di Ford, il rendimento totale di GM, inclusa l’apprezzamento del capitale, ha superato di gran lunga quello di Ford. Gli approcci contrastanti all’allocazione del capitale aiutano a spiegare la differenza nelle performance azionarie: le azioni Ford sono aumentate solo di circa il 5% negli ultimi tre anni, mentre GM ha eccelso, in parte a causa delle continue problematiche di garanzia e richiami di Ford.

Gli analisti di Wall Street sono diventati sempre più ottimisti su GM. All’inizio di quest’anno, Piper Sandler ha alzato il giudizio su GM da “Neutral” a “Overweight”, aumentando il target di prezzo da 66 a 98 dollari, e poi a 105 dollari dopo la relazione sugli utili del quarto trimestre. Allo stesso modo, Morgan Stanley ha alzato la raccomandazione a “Overweight” a dicembre, quasi raddoppiando il target di prezzo a 90 dollari, e successivamente portandolo a 100 dollari dopo la pubblicazione degli utili. L’analista Andrew Percoco, tra gli altri, ha elogiato l’approccio disciplinato di GM nella gestione del capitale.

Diversi altri analisti hanno inoltre aumentato i loro target di prezzo per GM dopo i risultati del quarto trimestre, con il target medio ora a 91,24 dollari—circa il 13% sopra i livelli attuali. Considerando il modesto rapporto P/E forward di GM di 6,73x, c’è il potenziale per vedere le azioni avvicinarsi ai 100 dollari quest’anno.

Conclusione: La Solida Posizione di GM per il Futuro

Nel complesso, le prospettive per GM restano positive. Il business dei motori a combustione interna (ICE) dell’azienda continua a generare un sostanziale free cash flow, che viene utilizzato per riacquistare azioni e aumentare gli utili per azione. L’impegno del management nell’espansione della produzione statunitense allinea GM con le tendenze politiche favorevoli. Mentre Ford rimane leader nella distribuzione di dividendi, il rendimento totale di GM dovrebbe superare quello di Ford nel 2026, proseguendo il trend degli ultimi due anni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Lo slancio di Bitcoin si arresta dopo una massiccia presa di profitto da parte degli investitori

Analisi delle ragioni dell'impennata dei prezzi del petrolio di ieri