Ingersoll Rand (NYSE:IR) registra vendite superiori alle aspettative nel quarto trimestre dell'anno fiscale 2025

L’azienda manifatturiera industriale Ingersoll Rand (NYSE:IR) ha riportato i risultati del Q4 CY2025

È ora il momento di acquistare Ingersoll Rand?

Ingersoll Rand (IR) Q4 CY2025 – Punti salienti:

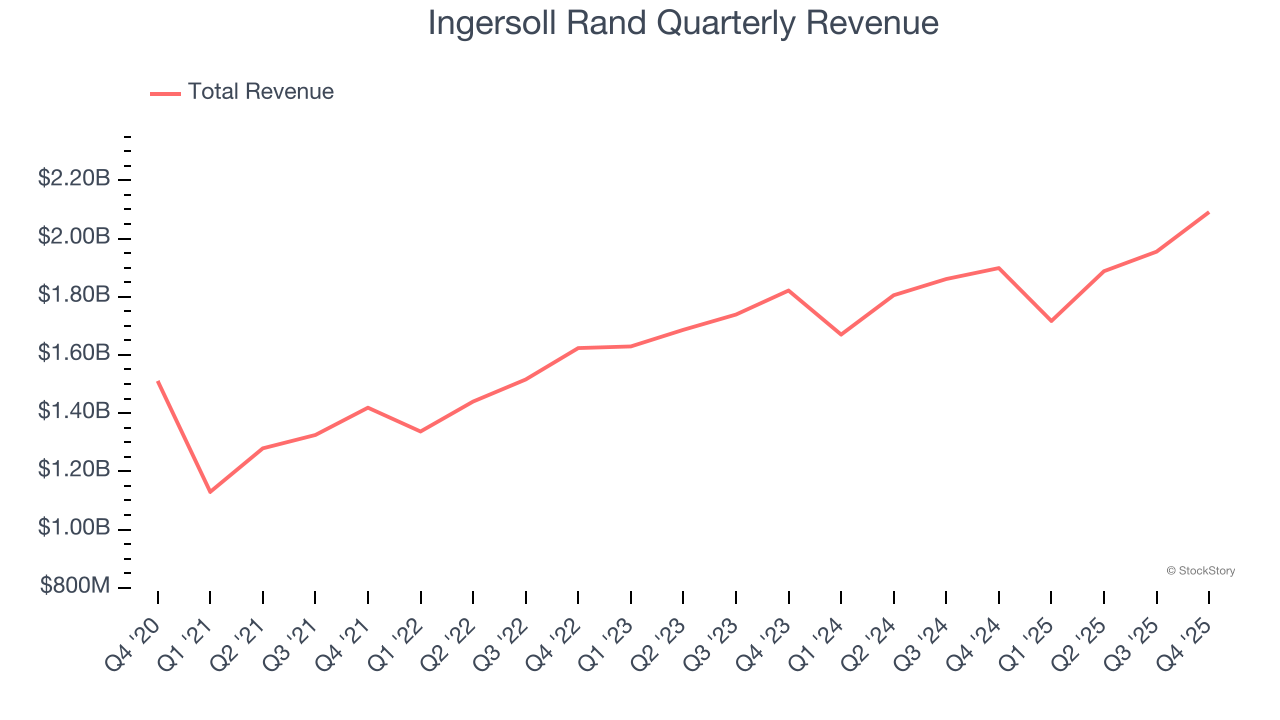

- Ricavi: 2,09 miliardi di dollari contro stime degli analisti di 2,04 miliardi di dollari (crescita anno su anno del 10,1%, superamento del 2,6%)

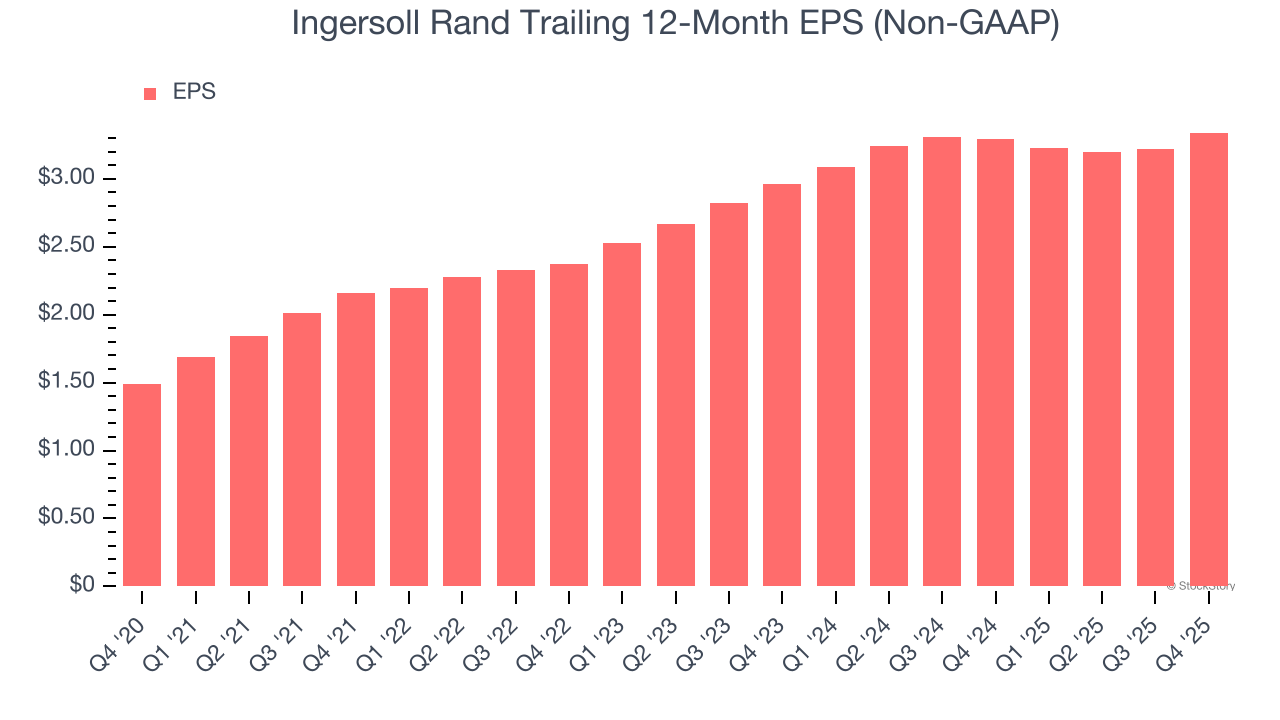

- EPS rettificato: 0,96 dollari contro stime degli analisti di 0,90 dollari (superamento del 6,6%)

- EBITDA rettificato: 580,1 milioni di dollari contro stime degli analisti di 560,3 milioni di dollari (margine del 27,7%, superamento del 3,5%)

- Guida EPS rettificato per il prossimo anno finanziario 2026 è di 3,51 dollari a metà range, inferiore alle stime degli analisti dell’1,3%

- Guida EBITDA per il prossimo anno finanziario 2026 è di 2,16 miliardi di dollari a metà range, sotto le stime degli analisti di 2,19 miliardi di dollari

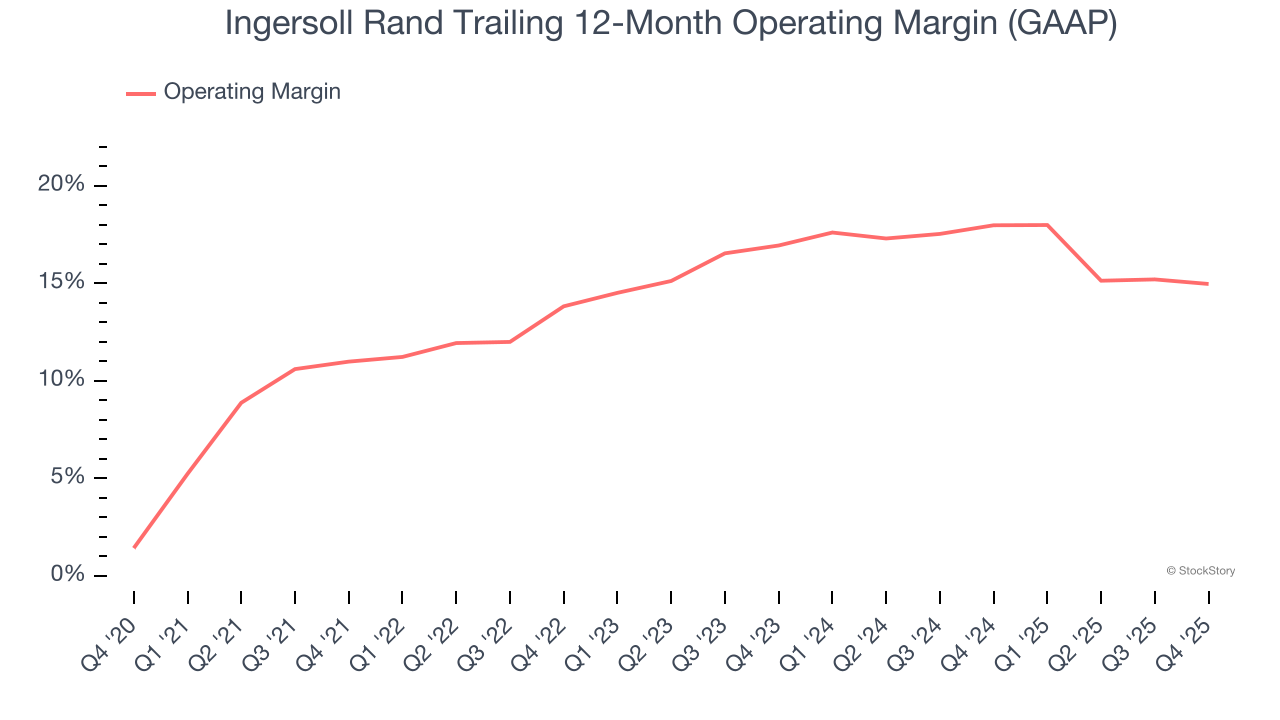

- Margine operativo: 18,7%, in calo rispetto al 20% dello stesso trimestre dello scorso anno

- Margine di free cash flow: 25,7%, simile allo stesso trimestre dello scorso anno

- Capitalizzazione di mercato: 38,23 miliardi di dollari

“In un contesto globale complesso, abbiamo ottenuto una forte crescita, utili e free cash flow, riflettendo la resilienza e la forza esecutiva del nostro portafoglio,” ha dichiarato Vicente Reynal, presidente e CEO di Ingersoll Rand.

Panoramica aziendale

Nata con l’invenzione della trivella a vapore, Ingersoll Rand (NYSE:IR) fornisce soluzioni essenziali per la creazione di flussi di aria, gas, liquidi e solidi.

Crescita dei ricavi

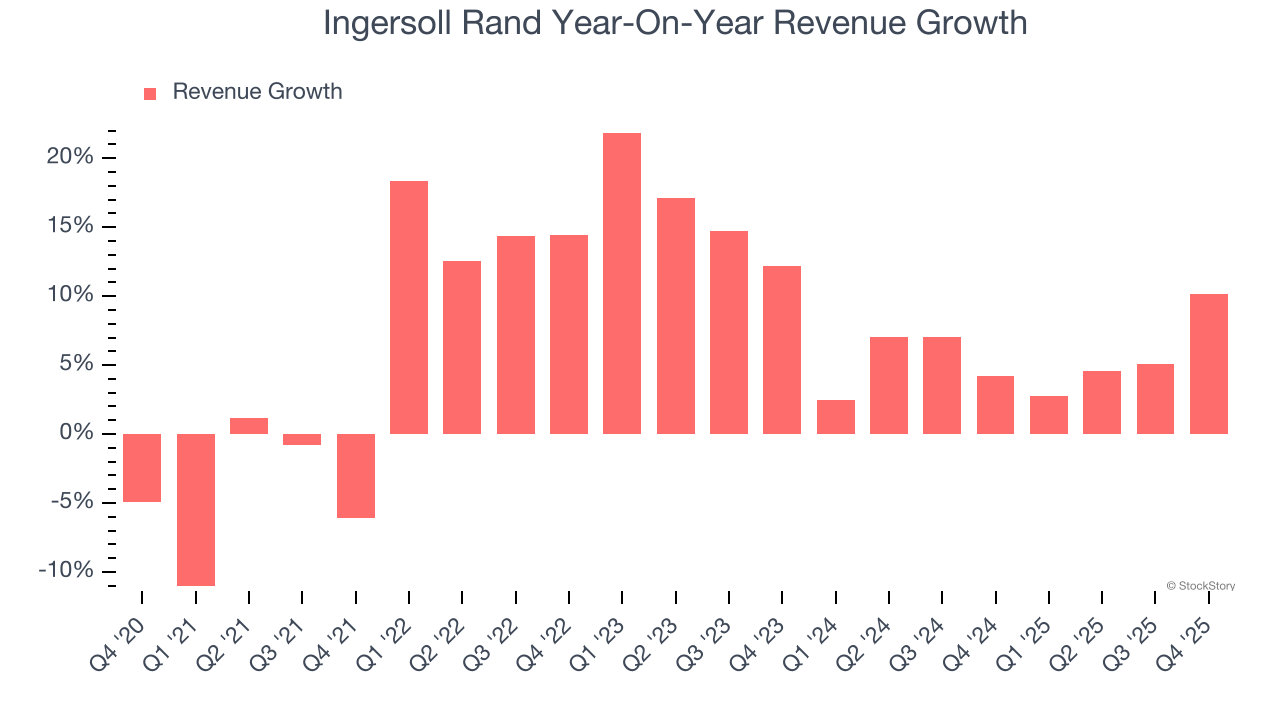

La performance a lungo termine di un’azienda è un indicatore della sua qualità complessiva. Qualsiasi azienda può avere successo a breve termine, ma solo una di primo livello cresce per anni. Negli ultimi cinque anni, Ingersoll Rand ha aumentato le sue vendite con un tasso di crescita annuo composto mediocre del 7,3%. Questo è stato inferiore al nostro benchmark per il settore industriale e rappresenta una base debole per la nostra analisi.

La crescita a lungo termine è la più importante, ma nel settore industriale, una visione storica di cinque anni potrebbe non cogliere nuove tendenze o cicli di domanda. Le prestazioni recenti di Ingersoll Rand mostrano che la domanda si è rallentata, dato che la crescita annualizzata dei ricavi del 5,5% negli ultimi due anni è stata inferiore alla tendenza su cinque anni. Siamo cauti quando le aziende del settore vedono una decelerazione della crescita dei ricavi, poiché questo potrebbe indicare un cambiamento nei gusti dei consumatori facilitato da bassi costi di switching.

In questo trimestre, Ingersoll Rand ha riportato una crescita dei ricavi anno su anno del 10,1% e i suoi 2,09 miliardi di dollari di ricavi hanno superato le stime di Wall Street del 2,6%.

Guardando avanti, gli analisti sell-side prevedono una crescita dei ricavi del 4,1% nei prossimi 12 mesi, simile al suo tasso biennale. Questa proiezione non entusiasma e suggerisce che prodotti e servizi subiranno alcune difficoltà di domanda.

Il software sta conquistando il mondo e praticamente nessun settore è rimasto immune. Ciò spinge la domanda crescente di strumenti che aiutano gli sviluppatori software nel loro lavoro, che si tratti di monitorare infrastrutture cloud critiche, integrare funzionalità audio e video o assicurare lo streaming fluido dei contenuti.

Margine operativo

Il margine operativo è una misura importante della redditività, poiché mostra la quota di ricavi che rimane dopo aver contabilizzato tutte le spese principali – dal costo del venduto alla pubblicità e ai salari. È utile anche per confrontare la redditività tra aziende con diversi livelli di debito e tassazione, perché esclude interessi e tasse.

Ingersoll Rand è stata un’azienda efficiente negli ultimi cinque anni. È stata una delle attività più redditizie nel settore industriale, con un margine operativo medio del 15,2%. Questo risultato non sorprende, dato il suo elevato margine lordo che le offre un punto di partenza favorevole.

Analizzando la tendenza della sua redditività, il margine operativo di Ingersoll Rand è aumentato di 4 punti percentuali negli ultimi cinque anni, grazie all’effetto leva prodotto dalla crescita delle vendite.

In questo trimestre, Ingersoll Rand ha generato un margine operativo del 18,7%, in calo di 1,3 punti percentuali su base annua. Poiché il margine operativo di Ingersoll Rand è diminuito più del margine lordo, possiamo presumere che sia stata meno efficiente a causa dell’aumento delle spese come marketing, R&S e costi amministrativi.

Utile per azione

Monitoriamo la variazione a lungo termine dell’utile per azione (EPS) per la stessa ragione della crescita dei ricavi a lungo termine. Tuttavia, rispetto ai ricavi, l’EPS evidenzia se la crescita di un’azienda è redditizia.

L’EPS di Ingersoll Rand è cresciuto con un incredibile tasso annuo composto del 17,5% negli ultimi cinque anni, superiore alla crescita annualizzata dei ricavi del 7,3%. Questo ci dice che l’azienda è diventata più redditizia su base per azione man mano che si è espansa.

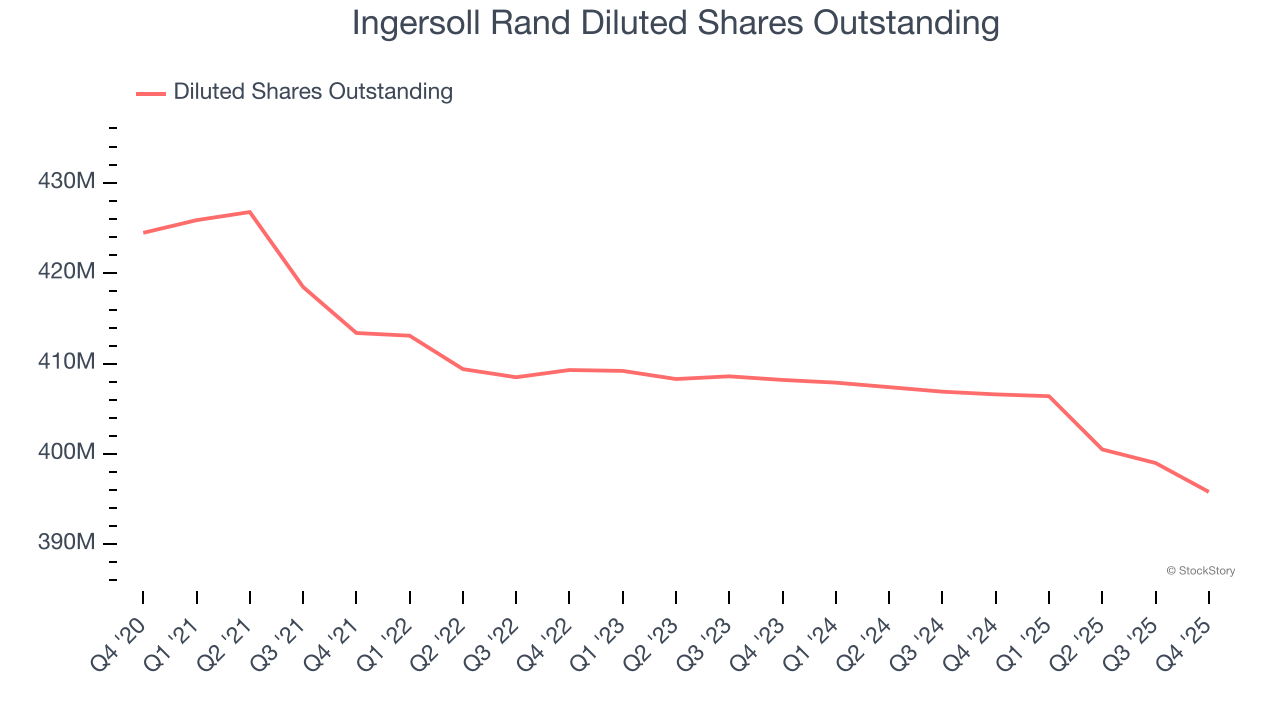

Analizzare le sfumature degli utili di Ingersoll Rand ci offre una comprensione migliore delle sue performance. Come accennato, il margine operativo di Ingersoll Rand è diminuito questo trimestre, ma è aumentato di 4 punti percentuali negli ultimi cinque anni. Anche il numero di azioni in circolazione è diminuito del 6,8%, e questi fattori insieme rappresentano segnali positivi per gli azionisti perché la redditività in crescita e i riacquisti di azioni aumentano l’EPS rispetto alla crescita dei ricavi.

Come per i ricavi, analizziamo l’EPS su un periodo più recente perché può fornire indicazioni su nuove tendenze o sviluppi aziendali.

Per Ingersoll Rand, la crescita annuale dell’EPS su due anni del 6,2% è stata inferiore alla tendenza su cinque anni. Speriamo che la sua crescita possa accelerare in futuro.

Nel Q4, Ingersoll Rand ha riportato un EPS rettificato di 0,96 dollari, in aumento rispetto a 0,84 dollari dello stesso trimestre dello scorso anno. Questo dato ha superato le stime degli analisti del 6,6%. Nei prossimi 12 mesi, Wall Street prevede che l’EPS annuale di Ingersoll Rand crescerà del 6,6% a 3,34 dollari.

Punti chiave dai risultati del Q4 di Ingersoll Rand

Ci ha fatto piacere vedere Ingersoll Rand superare le aspettative degli analisti sui ricavi in questo trimestre. Inoltre, siamo soddisfatti che il suo EBITDA abbia superato le stime di Wall Street. D’altra parte, la guida EBITDA per l’intero anno è stata leggermente inferiore. Nel complesso, questi risultati presentano alcuni aspetti positivi chiave. Il titolo è salito del 2,7% a 96,89 dollari subito dopo la pubblicazione dei risultati.

Certo, Ingersoll Rand ha avuto un trimestre solido, ma se guardiamo al quadro più ampio, questo titolo è un acquisto? L’ultimo trimestre conta, ma non quanto i fondamentali e la valutazione a lungo termine, quando si decide se acquistare il titolo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La gola di Nvidia

Orion Properties: Una mossa tattica sul rischio di esecuzione di uno spostamento strategico