Bausch + Lomb (NYSE:BLCO) Q4 CY2025: Entrate superiori alle aspettative

Bausch + Lomb supera le aspettative di fatturato del Q4 2025

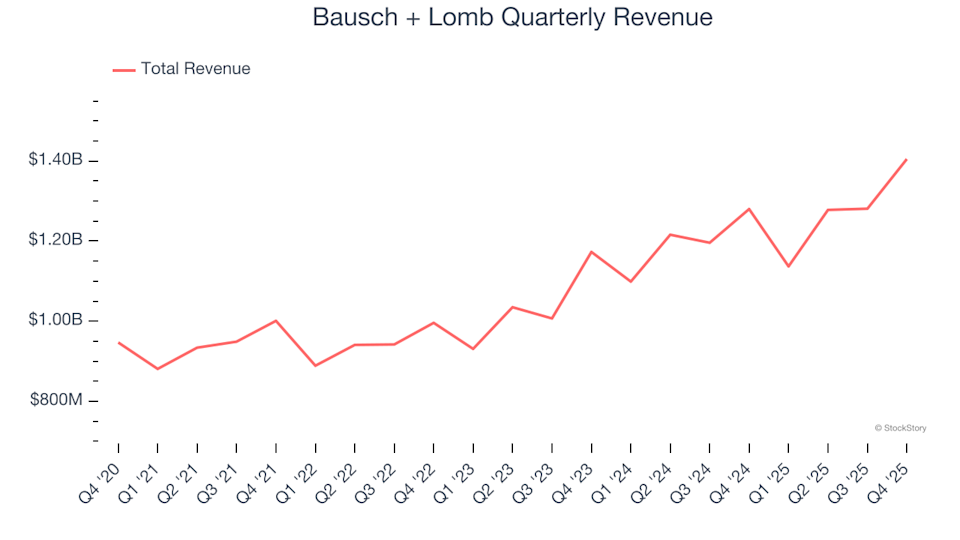

Bausch + Lomb (NYSE: BLCO), leader nella salute oculare, ha riportato un fatturato per il quarto trimestre 2025 di 1,41 miliardi di dollari, registrando un aumento del 9,8% rispetto all'anno precedente e superando le previsioni di mercato. Il fatturato previsto per l'intero anno si attesta a 5,43 miliardi di dollari, lo 0,8% in più rispetto alle stime degli analisti. Tuttavia, l'utile per azione rettificato si è attestato a 0,32 dollari, inferiore del 10,3% rispetto al consenso degli analisti.

Dovresti considerare un investimento in Bausch + Lomb?

Sei curioso di sapere se questo sia il momento giusto per investire in Bausch + Lomb?

Punti salienti della performance Q4 2025

- Fatturato: 1,41 miliardi di dollari, superando le previsioni degli analisti di 1,38 miliardi di dollari (crescita anno su anno del 9,8%, 1,5% sopra le aspettative)

- EPS rettificato: 0,32 dollari, inferiore rispetto ai 0,36 dollari attesi (mancanza del 10,3%)

- EBITDA rettificato: 330 milioni di dollari, superiore alla stima di 320,7 milioni di dollari (margine del 23,5%, superamento del 2,9%)

- Previsioni EBITDA per l’anno fiscale 2026: 1,03 miliardi di dollari al centro dell’intervallo, leggermente inferiore alla previsione degli analisti di 1,00 miliardi di dollari

- Margine operativo: 8%, in aumento rispetto al 6,8% del trimestre dell’anno precedente

- Fatturato a valuta costante: crescita annua del 7% (rispetto all'11% dello stesso periodo dell'anno scorso)

- Capitalizzazione di mercato: 6,28 miliardi di dollari

Informazioni su Bausch + Lomb

Con quasi 170 anni di esperienza, Bausch + Lomb è rinomata per il suo impegno nell’innovazione nel settore della cura degli occhi. L’azienda offre un ampio portafoglio che include lenti a contatto, prodotti farmaceutici, strumenti chirurgici e prodotti per la cura oculare destinati ai consumatori.

Tendenze e crescita dei ricavi

Una crescita costante delle vendite è un segno distintivo di un’azienda solida. Negli ultimi cinque anni, Bausch + Lomb ha registrato un aumento medio annuo dei ricavi dell’8,4%, superando leggermente la media del settore sanitario e riflettendo una solida domanda dei suoi prodotti.

Sebbene la crescita a lungo termine sia cruciale, le performance recenti possono rivelare tendenze emergenti. Negli ultimi due anni, la crescita annualizzata dei ricavi dell’azienda è accelerata al 10,9%, indicando un trend positivo.

Analizzando il fatturato a valuta costante, che elimina gli effetti delle fluttuazioni dei tassi di cambio, Bausch + Lomb ha registrato una crescita media anno su anno dell’11,4% negli ultimi due anni. Questo dato è molto vicino alla crescita del fatturato riportata, suggerendo una gestione efficace del rischio di cambio.

Nell’ultimo trimestre, i ricavi sono aumentati del 9,8% su base annua, con il risultato di 1,41 miliardi di dollari che ha superato le aspettative di Wall Street dell’1,5%.

Guardando al futuro, gli analisti prevedono un aumento dei ricavi del 5,6% nel prossimo anno. Sebbene questo rappresenti un rallentamento, rimane superiore alla media del settore, indicando ottimismo per le nuove offerte dell’azienda.

Redditività e margine operativo

Il margine operativo è un indicatore chiave della redditività di base di un’azienda, escludendo l’effetto di imposte e interessi. Negli ultimi cinque anni, Bausch + Lomb ha mantenuto la redditività, ma il suo margine operativo medio del 4,4% è stato modesto per il settore sanitario.

Durante questo periodo, il margine operativo dell’azienda è diminuito di 6,5 punti percentuali, sollevando preoccupazioni sui costi crescenti e sull’incapacità di sfruttare la crescita dei ricavi per migliorare l’efficienza. Questa tendenza suggerisce che le spese sono aumentate più rapidamente delle vendite, limitando i guadagni di redditività.

In questo trimestre, il margine operativo è salito all’8%, con un aumento di 1,2 punti percentuali rispetto all’anno precedente, riflettendo una maggiore efficienza operativa.

Analisi dell’utile per azione (EPS)

Sebbene la crescita dei ricavi sia importante, aumenti sostenuti dell’utile per azione (EPS) sono fondamentali per il valore a lungo termine degli azionisti. Negli ultimi tre anni, l’EPS annuale di Bausch + Lomb è diminuito, il che potrebbe segnalare sfide sottostanti o dinamiche di mercato in cambiamento. Le aziende con EPS e ricavi in calo spesso affrontano maggiori rischi se le condizioni di mercato peggiorano.

Per il Q4, l’EPS rettificato ha raggiunto 0,32 dollari, in aumento rispetto ai 0,25 dollari dell’anno precedente, ma ancora inferiore alle aspettative degli analisti. Guardando avanti, Wall Street prevede un aumento del 58,2% dell’EPS annuale a 0,50 dollari nei prossimi 12 mesi.

Sintesi dei risultati del Q4

Nell’ultimo trimestre, Bausch + Lomb ha registrato ricavi leggermente superiori alle previsioni degli analisti, e anche le prospettive di fatturato per l’intero anno sono risultate sopra le aspettative. Tuttavia, le previsioni su EBITDA ed EPS sono risultate inferiori alle stime di Wall Street, rendendo questo trimestre complessivamente misto. Il prezzo delle azioni è rimasto stabile a 17,75 dollari dopo l’annuncio.

Bausch + Lomb rappresenta un investimento interessante alla sua valutazione attuale? Sebbene i risultati trimestrali siano importanti, i fondamentali e la valutazione a lungo termine giocano un ruolo più rilevante nelle decisioni di investimento.

Scopri altre opportunità di investimento

La tecnologia continua a trasformare i settori, aumentando la domanda di soluzioni software in tutti i comparti. Scopri le nostre tre migliori scelte azionarie per sfruttare questa tendenza nel nostro rapporto gratuito.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli account smart di Ethereum arriveranno finalmente "entro un anno" — Vitalik Buterin

Analisi dello stato di Decred dopo il selloff: il prossimo obiettivo per DCR è 24$ o 35$?