Dovresti acquistare, mantenere o vendere azioni IONQ prima dei risultati del quarto trimestre?

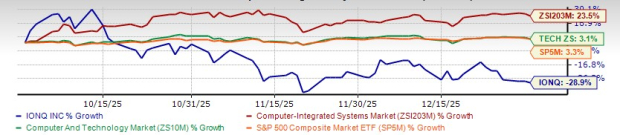

IonQ IONQ prevede di pubblicare i risultati del quarto trimestre e dell'intero anno 2025 il 25 febbraio, in un contesto di rapida esecuzione strategica e sforzi di espansione. Tuttavia, uno scenario geopolitico complesso e le ampie vendite nel settore tecnologico hanno pesato sull'andamento generale della crescita. Il titolo della società è diminuito del 28,9% nel trimestre ottobre-dicembre 2025, nonostante mosse audaci nel quantum networking, nelle comunicazioni spaziali e nelle acquisizioni chiave.

IonQ ha superato le aspettative sugli utili solo in uno degli ultimi quattro trimestri, mentre nelle altre tre occasioni ha registrato risultati inferiori alle attese, con una sorpresa negativa media del 343,53%.

Come si prospetta la situazione in vista della pubblicazione degli utili del quarto trimestre? Diamo uno sguardo più da vicino.

Performance delle azioni IONQ da ottobre a dicembre

Fonte immagine: Zacks Investment Research

Quali sono le stime per IonQ?

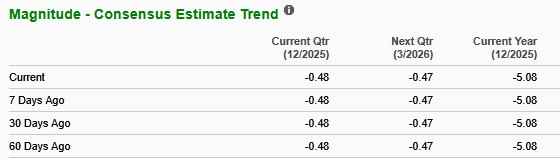

La Zacks Consensus Estimate per l'EPS del quarto trimestre è rimasta invariata, con una perdita di 48 centesimi per azione negli ultimi 60 giorni. La cifra stimata indica un miglioramento del 48,4% rispetto alla perdita per azione dell'anno precedente.

La stima di consenso per i ricavi del quarto trimestre è fissata a 40,3 milioni di dollari, indicando una crescita anno su anno del 244,2%.

Per il 2025, si prevede che IONQ registri un aumento dei ricavi del 151,8% rispetto all'anno precedente. Il risultato netto dovrebbe registrare un calo, con una perdita di 5,08 dollari per azione rispetto a una perdita di 1,56 dollari dell'anno precedente.

Fonte immagine: Zacks Investment Research

Cosa aspettarsi dalle performance Q4 di IonQ

I ricavi del terzo trimestre di IonQ, pari a 39,9 milioni di dollari, sono aumentati del 222% anno su anno e del 37% oltre la fascia alta della guidance. L'azienda ha dichiarato che i ricavi del quarto trimestre 2025 dovrebbero superare i livelli del Q3, rompendo la stagionalità osservata negli anni precedenti. La società ha inoltre alzato la sua previsione di ricavi per l'intero anno 2025 a 106-110 milioni di dollari.

Durante il terzo trimestre 2025, IonQ ha rafforzato la sua posizione come fornitore di piattaforme quantistiche full-stack. La società ha concluso l'acquisizione di Oxford Ionics, ampliando le sue capacità di calcolo quantistico. Durante il trimestre, IonQ ha anche consegnato #AQ 64 sul suo sistema Tempo in anticipo rispetto alla tabella di marcia e ha raggiunto un record di fedeltà della porta a due qubit del 99,99%. Dopo la fine del trimestre, IonQ ha completato l'acquisizione di Vector Atomic e ha raccolto 2 miliardi di dollari in ottobre, portando la liquidità pro forma a circa 3,5 miliardi di dollari e rafforzando significativamente la sua flessibilità finanziaria. Tutti questi fattori dovrebbero aver contribuito positivamente alle performance del quarto trimestre di IONQ.

Allo stesso tempo, gli investimenti rimangono elevati. Le spese operative del terzo trimestre di IonQ sono state di 208,7 milioni di dollari, con R&S a 66,3 milioni di dollari e una perdita EBITDA rettificata di 48,9 milioni di dollari. La guidance EBITDA per l'intero anno rimane una perdita di 206–216 milioni di dollari, segnalando una spesa aggressiva continua.

Tuttavia, nonostante i solidi progressi operativi e l'aumento delle previsioni di ricavi, il titolo IonQ è diminuito durante il trimestre ottobre–dicembre. Il calo si è verificato in un contesto di volatilità più ampia del mercato nei titoli tecnologici a forte crescita. Mentre IonQ continua ad espandere la sua esposizione ai contratti governativi e sovrani, la performance azionaria a breve termine potrebbe rimanere sensibile alle condizioni generali di mercato.

Posizionamento competitivo

Rigetti Computing RGTI: Nel quarto trimestre 2025, Rigetti Computing dovrebbe aver continuato a portare avanti la propria roadmap di sistema piuttosto che registrare un'improvvisa impennata dei ricavi. Con 5,7 milioni di dollari di ordini di acquisto per due sistemi quantistici Novera previsti per la consegna nella prima metà del 2026, i ricavi del quarto trimestre dovrebbero rimanere modesti, con un maggiore contributo previsto per l'anno prossimo. Gli investitori si concentreranno sui progressi verso il sistema pianificato basato su chiplet da oltre 100 qubit, miglioramenti della fedeltà e aggiornamenti su ulteriori ordini di sistemi. Il titolo ha un Zacks Rank #3 (Hold).

D-Wave Quantum QBTS: Nel quarto trimestre 2025, la performance di D-Wave dovrebbe aver beneficiato della recente dinamica di prenotazione piuttosto che mostrare un immediato cambiamento nei ricavi riconosciuti. La società ha annunciato una prenotazione da 10 milioni di euro legata alla capacità parziale del suo sistema Advantage2 nell'ambito di un accordo pluriennale, che probabilmente ha sostenuto più la crescita del portafoglio ordini che i ricavi a breve termine. Le continue partnership con imprese e centri di ricerca potrebbero aver rafforzato la visibilità della domanda. Il titolo ha uno Zacks Rank #3.

Cosa rivela il modello Zacks per il titolo IONQ

Il nostro modello comprovato non prevede con certezza un superamento delle aspettative sugli utili per IonQ questa volta. La combinazione di un Earnings ESP positivo e di uno Zacks Rank #1 (Strong Buy), 2 (Buy) o 3 (Hold) aumenta le probabilità di un superamento degli utili, cosa che qui non si verifica.

Earnings ESP: IonQ ha un Earnings ESP dello 0,00%. Puoi scoprire i migliori titoli prima che vengano pubblicati i risultati con il nostro Filtro Earnings ESP.

Zacks Rank: Attualmente l'azienda ha uno Zacks Rank di 3. Puoi vedere l'elenco completo di oggi dei titoli Zacks #1 Rank qui.

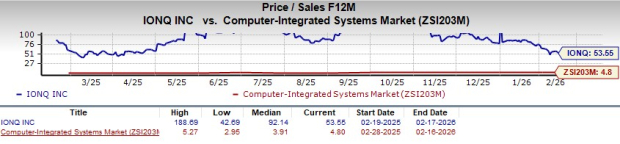

Valutazione di IONQ

Il titolo attualmente è scambiato a un rapporto prezzo/vendite (P/S) forward a 12 mesi di 53,55, nettamente superiore alla media del settore di 4,8. Questo rapporto P/S forward eccezionalmente elevato aumenta il rischio di un forte calo se i risultati del quarto trimestre o la guidance per il 2026 dovessero deludere.

Fonte immagine: Zacks Investment Research

La nostra opinione

Le solide performance di IonQ nel terzo trimestre, le prospettive di ricavi annuali riviste al rialzo e le aspettative di ricavi più forti nel quarto trimestre segnalano una solida esecuzione commerciale. L'azienda ha inoltre aumentato la liquidità a seguito della raccolta di capitali di ottobre. Tuttavia, la previsione di perdita EBITDA rettificata di 206–216 milioni di dollari per il 2025 riflette un continuo elevato livello di investimenti. Con la volatilità del settore tecnologico che mette sotto pressione il titolo, gli investitori potrebbero preferire mantenere un atteggiamento cauto in vista della pubblicazione degli utili del quarto trimestre, coerentemente con il suo Zacks Rank.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Cosa rivelano l'uscita dell'insider e le recenti operazioni su UnitedHealth sulla reale salute dell'azienda

Cari appassionati di azioni AI, segnata la data: 15 marzo

Salto del 20% di Circle: movimenti nei prezzi del petrolio, rendimenti obbligazionari e guadagni di riserva