Nordson (NASDAQ:NDSN) supera le aspettative del quarto trimestre dell’anno fiscale 2025

L'azienda manifatturiera Nordson (NASDAQ:NDSN) ha riportato i risultati del Q4 CY2025

È ora il momento giusto per acquistare Nordson?

Punti salienti del Q4 CY2025 di Nordson (NDSN):

- Ricavi: 669,5 milioni di dollari contro le stime degli analisti di 652,8 milioni di dollari (crescita dell'8,8% su base annua, superamento del 2,6%)

- EPS rettificato: 2,37 dollari contro le stime degli analisti di 2,37 dollari (in linea)

- EBITDA rettificato: 203 milioni di dollari contro le stime degli analisti di 206,6 milioni di dollari (margine del 30,3%, mancanza dell'1,7%)

- L'azienda ha aumentato la guidance dei ricavi per l'intero anno a 2,92 miliardi di dollari nella fascia mediana da 2,89 miliardi, un aumento dell'1%

- Il management ha alzato la guidance dell'EPS rettificato per l'intero anno a 11,30 dollari nella fascia mediana, un aumento dell'1,3%

- Margine operativo: 24,9%, in aumento dal 22,9% dello stesso trimestre dell'anno scorso

- Margine di flusso di cassa libero: 18,4%, in calo rispetto al 22,4% dello stesso trimestre dell'anno scorso

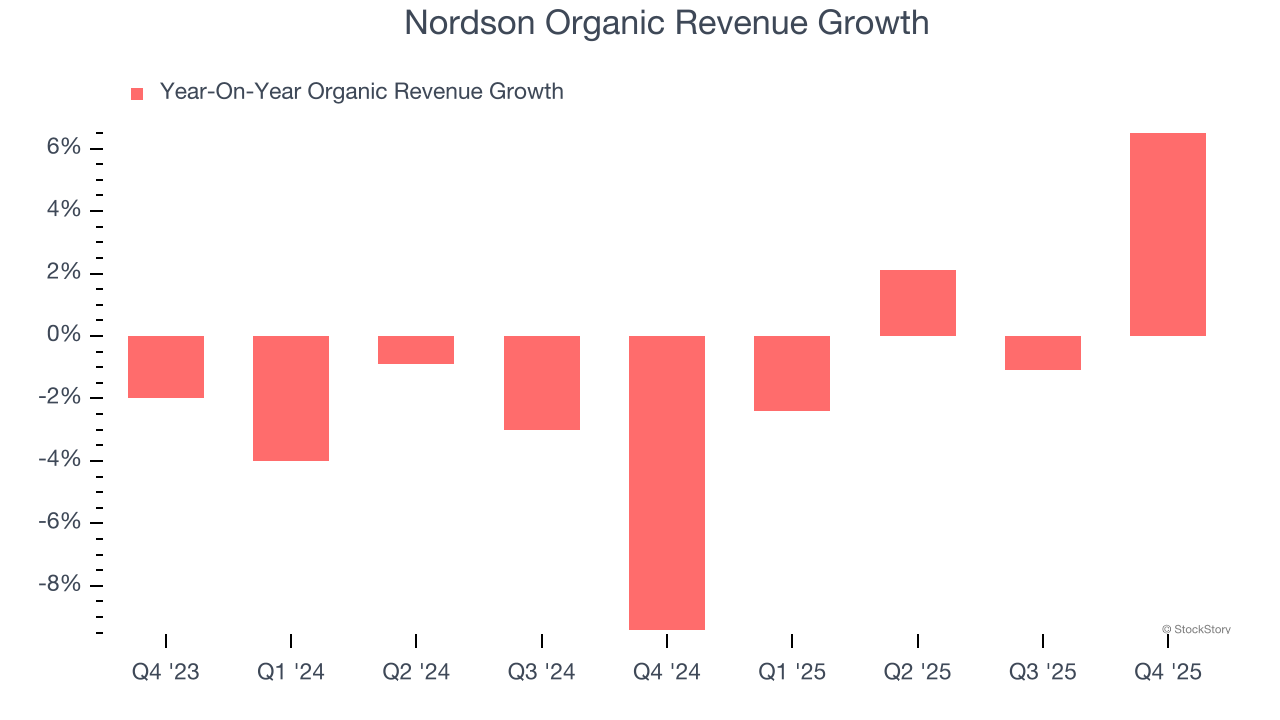

- Ricavi organici in crescita del 6,5% su base annua (mancanza)

- Capitalizzazione di mercato: 16,54 miliardi di dollari

Panoramica aziendale

Fondata nel 1954, Nordson Corporation (NASDAQ:NDSN) produce apparecchiature di dosaggio e adesivi industriali, sigillanti e rivestimenti.

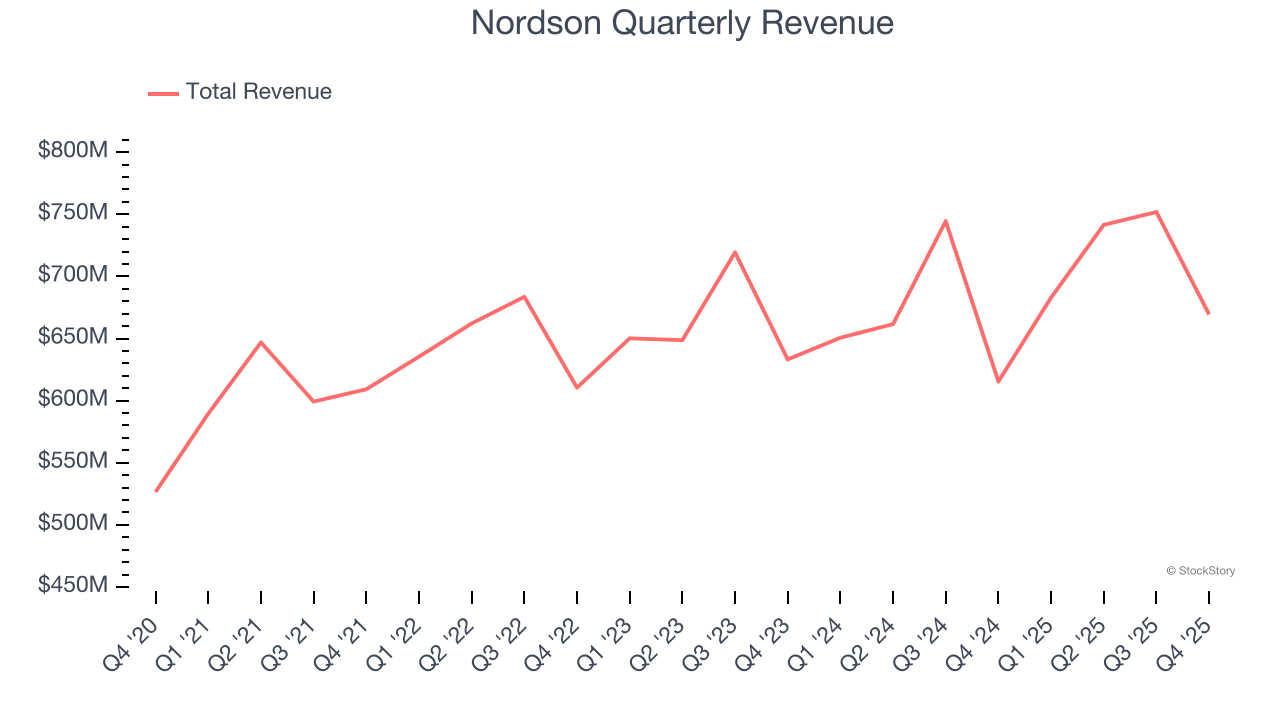

Crescita dei ricavi

Analizzare la performance delle vendite di un'azienda nel lungo periodo rivela informazioni sulla sua qualità. Qualsiasi azienda può registrare uno o due buoni trimestri, ma molte realtà solide crescono per anni. Negli ultimi cinque anni, Nordson ha aumentato le sue vendite con un modesto tasso di crescita annuale composto del 5,7%. Questo è al di sotto del nostro benchmark per il settore industriale ed è un punto di partenza difficile per la nostra analisi.

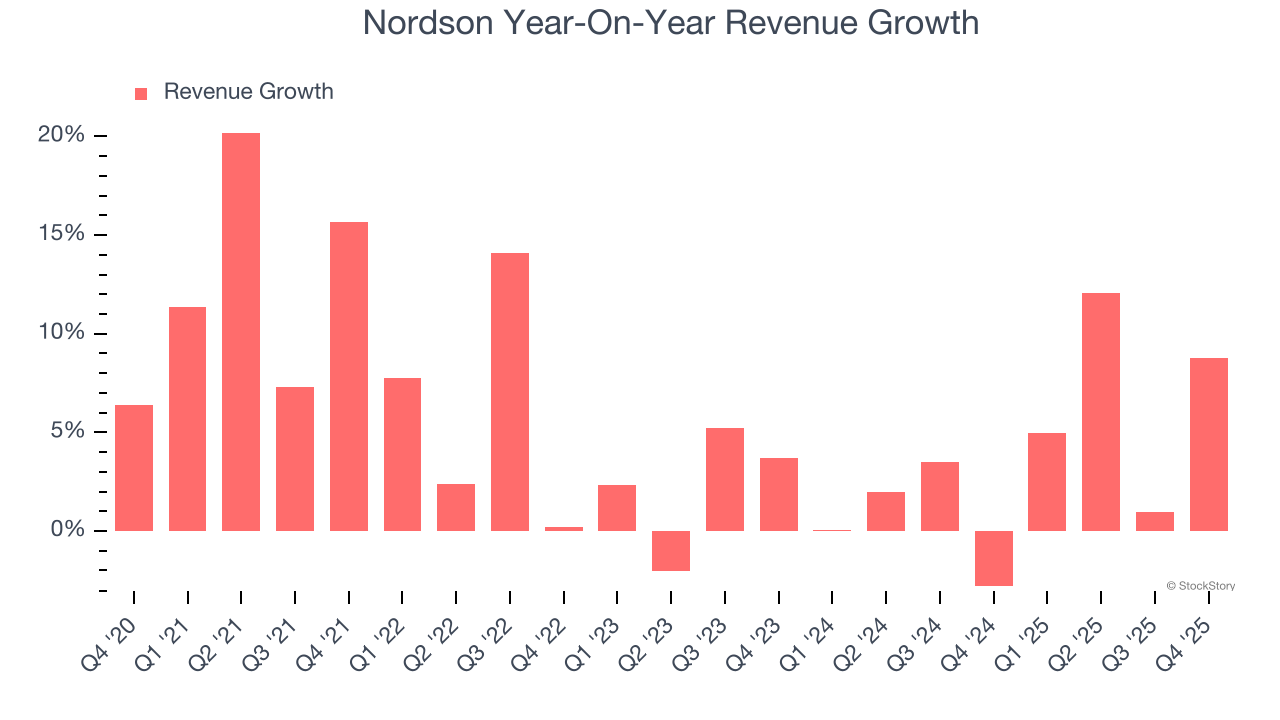

Noi di StockStory diamo maggiore importanza alla crescita a lungo termine, ma nel settore industriale, una visione storica di cinque anni può non cogliere cicli, tendenze di settore o un'azienda che capitalizza su catalizzatori come un nuovo contratto o una linea di prodotto di successo. Le recenti performance di Nordson mostrano che la domanda si è rallentata, poiché la crescita annua dei ricavi del 3,6% negli ultimi due anni è stata inferiore al trend quinquennale. Siamo cauti quando le aziende del settore vedono una decelerazione della crescita dei ricavi, poiché potrebbe indicare un cambiamento nei gusti dei consumatori facilitato da bassi costi di sostituzione.

Possiamo approfondire la dinamica delle vendite dell'azienda analizzando i ricavi organici, che escludono eventi una tantum come acquisizioni e fluttuazioni valutarie che non riflettono accuratamente i fondamentali. Negli ultimi due anni, i ricavi organici di Nordson sono diminuiti in media dell'1,5% su base annua. Poiché questo dato è inferiore alla crescita dei ricavi su due anni, possiamo dedurre che una combinazione di acquisizioni e cambi valutari ha aumentato i risultati principali.

In questo trimestre, Nordson ha riportato una crescita dei ricavi su base annua dell'8,8%, e i suoi 669,5 milioni di dollari di ricavi hanno superato le stime di Wall Street del 2,6%. Il management dell'azienda prevede attualmente una crescita delle vendite del 6,2% su base annua nel prossimo trimestre.

Guardando più avanti, gli analisti sell-side prevedono che i ricavi cresceranno del 3,2% nei prossimi 12 mesi, in linea con il tasso su due anni. Questa proiezione non ci entusiasma e indica che i suoi prodotti e servizi più recenti non porteranno ancora a migliori risultati di fatturato.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — tutte hanno iniziato come storie di crescita sottovalutate cavalcando una tendenza enorme. Abbiamo identificato la prossima: una redditizia opportunità nel settore dei semiconduttori AI che Wall Street sta ancora sottovalutando.

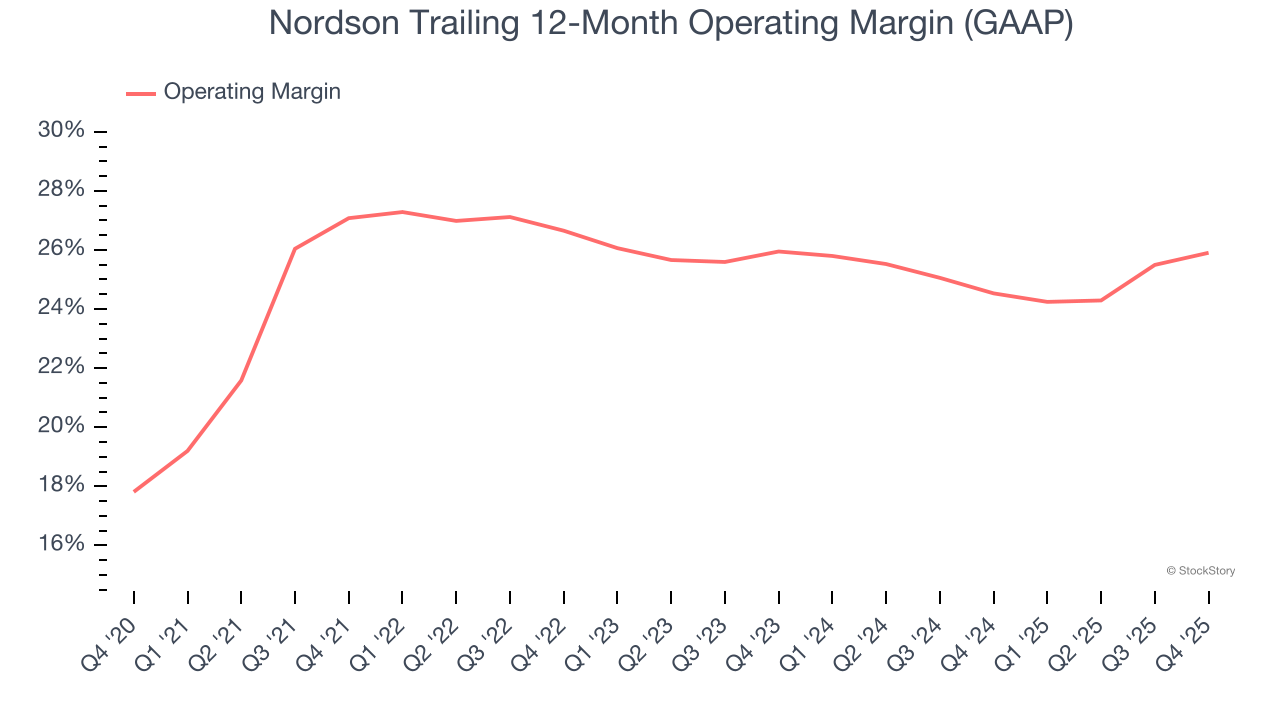

Margine operativo

Il margine operativo è una misura importante della redditività perché mostra la quota di ricavi che rimane dopo aver tenuto conto di tutte le spese operative principali – dal costo delle merci vendute alla pubblicità e ai salari. È anche utile per confrontare la redditività tra aziende con diversi livelli di debito e aliquote fiscali, poiché esclude interessi e tasse.

Nordson è stata una macchina ben oliata negli ultimi cinque anni. Ha dimostrato una redditività di élite per un'azienda industriale, vantando un margine operativo medio del 26%. Questo risultato non sorprende, poiché il suo elevato margine lordo le offre un punto di partenza favorevole.

Osservando la tendenza della sua redditività, il margine operativo di Nordson è diminuito di 1,2 punti percentuali negli ultimi cinque anni. Ciò solleva domande sulla base dei costi aziendali, perché la crescita dei ricavi avrebbe dovuto darle leva sui costi fissi, risultando in migliori economie di scala e redditività.

Nel Q4, Nordson ha generato un margine operativo del 24,9%, in aumento di 2 punti percentuali su base annua. L'incremento è stato incoraggiante, e poiché il margine operativo è cresciuto più del margine lordo, possiamo dedurre che è stata più efficiente con spese come marketing, R&S e costi amministrativi.

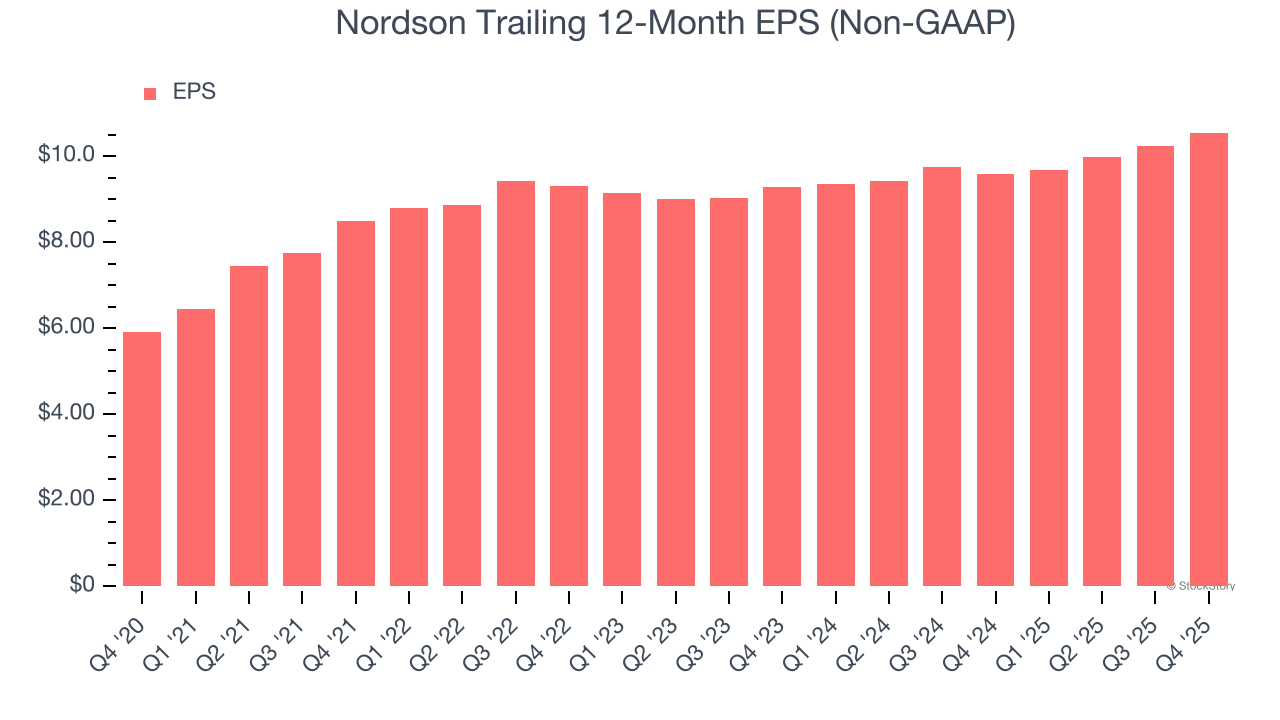

Utile per azione

Monitoriamo la variazione a lungo termine dell'utile per azione (EPS) per lo stesso motivo della crescita dei ricavi a lungo termine. Tuttavia, rispetto ai ricavi, l'EPS evidenzia se la crescita di un'azienda è redditizia.

L'EPS di Nordson è cresciuto con un notevole tasso di crescita annuale composto del 12,3% negli ultimi cinque anni, superiore al tasso annualizzato dei ricavi del 5,7%. Questo ci dice che l'azienda è diventata più redditizia per azione man mano che si è espansa.

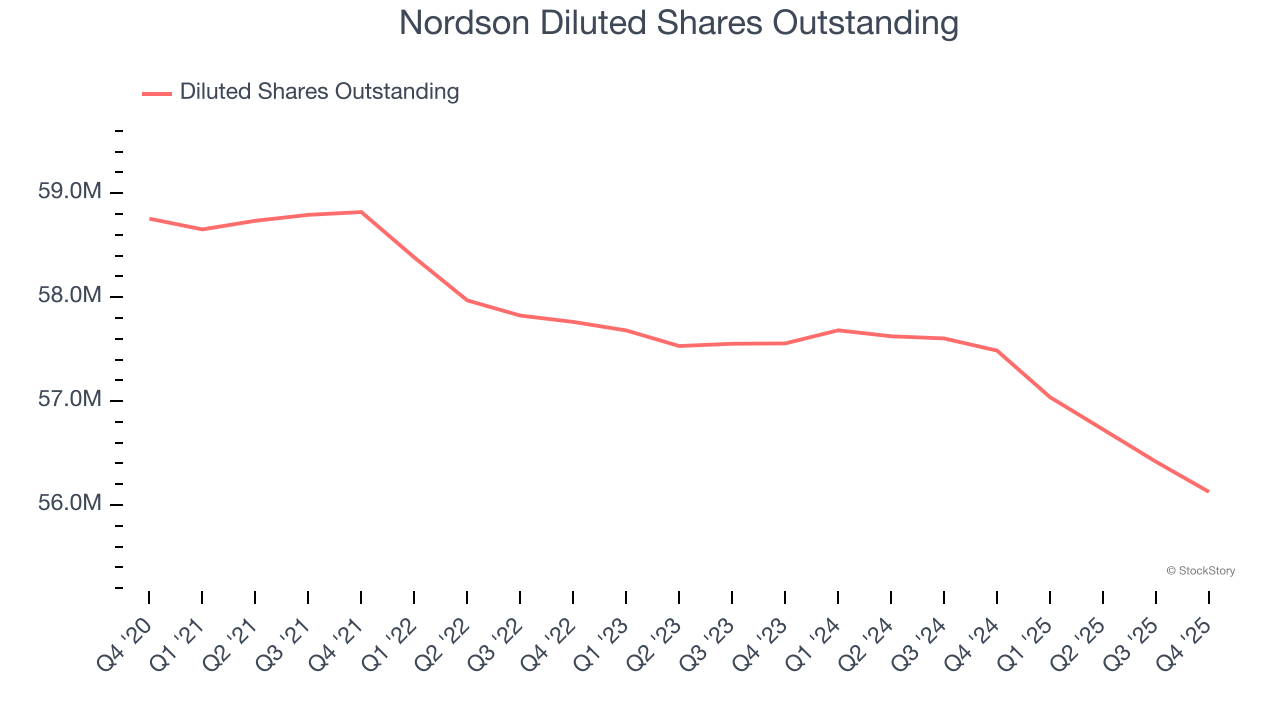

Analizzare la qualità degli utili di Nordson ci può dare una comprensione migliore della sua performance. Una visione di cinque anni mostra che Nordson ha riacquistato le proprie azioni, riducendo il numero di azioni in circolazione del 4,5%. Questo ci dice che il suo EPS ha sovraperformato i ricavi non grazie a un'efficienza operativa maggiore, ma a ingegneria finanziaria, poiché i buyback aumentano l'utile per azione.

Come per i ricavi, analizziamo l'EPS su un periodo più breve per vedere se ci stiamo perdendo un cambiamento nel business.

Per Nordson, la crescita annuale dell'EPS su due anni del 6,6% è stata inferiore al trend quinquennale. Speriamo che la sua crescita possa accelerare in futuro.

Nel Q4, Nordson ha riportato un EPS rettificato di 2,37 dollari, in aumento rispetto ai 2,06 dollari dello stesso trimestre dell'anno scorso. Questo dato era vicino alle stime degli analisti. Nei prossimi 12 mesi, Wall Street prevede che l'EPS annuale di Nordson crescerà dell'8,6% raggiungendo i 10,55 dollari.

Punti chiave dai risultati del Q4 di Nordson

Abbiamo apprezzato vedere Nordson superare le aspettative degli analisti sui ricavi in questo trimestre. Siamo stati anche soddisfatti che la guidance dell'EPS per il prossimo trimestre abbia superato le stime di Wall Street. D'altra parte, i suoi ricavi organici hanno mancato le attese e l'EBITDA è stato inferiore alle stime di Wall Street. Nel complesso, questo è stato un trimestre più debole. Il titolo è salito dell'1,5% a 303,64 dollari subito dopo la pubblicazione dei risultati.

Nordson è un'opportunità di investimento interessante in questo momento? Pensiamo che l'ultimo trimestre sia solo un pezzo del puzzle sulla qualità del business nel lungo periodo. La qualità, combinata alla valutazione, può aiutare a determinare se il titolo è da acquistare.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

PUMP: L'azione dei prezzi indecisa mantiene i trader in tensione

Gli attacchi dell'Iran rivelano il lato oscuro dell'era dei mercati di previsione