Il quarto trimestre di Quaker Houghton: le aspettative sono state soddisfatte, ma le nuove indicazioni hanno cambiato le prospettive

Q4 di Quaker Houghton: risultati superiori alle aspettative

I risultati del quarto trimestre di Quaker Houghton hanno superato le previsioni degli analisti, con l’utile per azione rettificato che ha raggiunto $1,65, superando la stima di consenso di Zacks di $1,71 del 3,4%. Anche i ricavi hanno performato meglio delle aspettative, con vendite nette totali di $468,5 milioni, uno scostamento positivo dello 0,7% e un aumento del 6% rispetto all’anno precedente. Da notare che questo ha segnato il secondo trimestre consecutivo di crescita dell’utile anno su anno, con l’EBITDA rettificato in aumento dell’11% a $71,9 milioni.

Sebbene questi dati principali siano stati incoraggianti, la reazione contenuta del mercato suggerisce che gli investitori avessero già previsto le difficoltà operative—come volumi più deboli in Nord America e sfide legate ai contratti indicizzati. Il vero messaggio non è solo il superamento delle stime, ma ciò che questo segnala sulle aspettative future e sulla traiettoria di performance della società.

Aspettative di mercato e sfide sottostanti

Il sentiment degli investitori è apparso cauto, probabilmente a causa di precedenti avvertimenti su un calo delle vendite organiche e problemi operativi in Nord America. In questo contesto, superare le stime su utili e ricavi era necessario solo per soddisfare aspettative già ridotte. Tuttavia, un calo del flusso di cassa ha evidenziato le pressioni persistenti che i dati positivi sugli utili non sono riusciti a mascherare del tutto. Di conseguenza, la reazione del mercato è stata meno legata ai numeri in sé e più alla domanda se questa performance indichi una svolta duratura o solo un miglioramento temporaneo. Sebbene i risultati suggeriscano dei progressi, gli investitori restano in attesa di ulteriori conferme.

La realtà dietro i numeri

La risposta tiepida del mercato ai risultati del Q4 di Quaker Houghton riflette uno scenario di “vendita sulla notizia”. Sebbene la società abbia registrato dati principali solidi, questi erano in gran parte già scontati dagli investitori. La vera storia si trova nei dettagli operativi e finanziari che hanno attenuato l’entusiasmo.

- Performance GAAP: La società ha riportato una perdita netta GAAP di $2,5 milioni per l’anno, principalmente a causa di una svalutazione di $88,8 milioni e costi di ristrutturazione per $35,1 milioni. Questa perdita era attesa e, sebbene l’utile non-GAAP di $1,65 per azione e i $123,2 milioni di utile netto non-GAAP abbiano mostrato solidità sottostante, la perdita GAAP ha pesato sul sentiment.

- Tendenze del flusso di cassa: Il flusso di cassa operativo per l’anno è stato di $136,5 milioni, in calo rispetto ai $205 milioni del 2024. Anche il flusso di cassa trimestrale è diminuito, passando a $47 milioni nel Q4 dai $63 milioni di un anno prima. Questa tendenza al ribasso era già prevista, riducendo l’impatto del superamento delle stime sugli utili.

- Performance regionale: Le Americhe hanno registrato vendite stabili e pressioni sui margini dovute a disagi operativi, come previsto. Il risultato di rilievo è stato nell’Asia-Pacifico, dove le vendite sono aumentate del 15% anno su anno, contribuendo a compensare la debolezza altrove. Tuttavia, questa forza regionale non ha sorpreso, essendo stata costruita da diversi trimestri.

Nel complesso, il mercato aveva già preso in considerazione queste sfide, e il superamento nel Q4 ha semplicemente soddisfatto le aspettative minime fissate da questi problemi noti.

Guidance aggiornata: focus sull’esecuzione

Guardando al 2026, le prospettive del management sono misurate. Invece di prevedere una crescita rapida, la società si aspetta che i mercati finali rimangano stabili, ma mira a ottenere guadagni di quota netta nell’intervallo 2–4%. Questo approccio enfatizza un’esecuzione disciplinata e la crescita della quota di mercato rispetto all’espansione dei volumi in un contesto macroeconomico debole.

Il management prevede inoltre di mantenere i margini lordi nell’intervallo 36–37%, dopo un recente miglioramento in Europa. Questa normalizzazione riconosce che i recenti guadagni di margine dovuti a prezzi favorevoli e costi delle materie prime più bassi difficilmente persisteranno ai livelli attuali. La posizione finanziaria della società è stabile, con $691 milioni di debito netto e un rapporto di leva di 2,3x, consentendo di continuare a restituire valore agli azionisti—$76 milioni sono stati restituiti nel 2025. Tuttavia, ciò significa anche che la società difficilmente perseguirà espansioni aggressive o importanti cambiamenti strategici nel prossimo futuro.

In sintesi, il management sta fissando una base realistica focalizzata sulla disciplina operativa e sulla crescita sostenibile. Ora il mercato cercherà prove che la società sia in grado di raggiungere questi obiettivi in un contesto sfidante.

Principali catalizzatori e rischi futuri

La valutazione di Quaker Houghton ora dipende dalla sua capacità di eseguire la strategia in un mercato stabile. L’aggiornamento recente della guidance ha fissato una nuova base, e i prossimi catalizzatori determineranno se la pazienza del mercato sarà premiata o se le aspettative dovranno essere nuovamente riviste.

- Guadagni di quota di mercato: Il principale motore sarà la capacità della società di ottenere guadagni netti di quota nell’obiettivo del 2–4% in un mercato stabile. I risultati del Q4 hanno mostrato una crescita della quota di circa il 4%, compensando volumi più deboli. Qualsiasi scostamento significativo da questo obiettivo nei prossimi trimestri potrebbe portare a una rivalutazione della posizione competitiva della società.

- Normalizzazione dei margini: Il primo trimestre sarà cruciale per mostrare se i margini lordi possono essere mantenuti nell’intervallo 36–37%, dopo i recenti miglioramenti in Europa. I risultati indicheranno anche se i problemi operativi in Nord America sono stati completamente risolti.

- Allocazione del capitale: L’approccio della società ai ritorni per gli azionisti sarà osservato con attenzione. Con un bilancio solido e una leva bassa, Quaker Houghton può continuare o persino aumentare le distribuzioni. Tuttavia, qualsiasi spostamento verso acquisizioni più aggressive o una pausa nei buyback segnalerebbe un cambiamento nelle priorità.

In definitiva, il prossimo cambiamento nelle aspettative dipenderà dalla capacità della società di eseguire coerentemente la sua strategia. Sebbene il superamento nel Q4 fosse previsto e la revisione della guidance abbia fissato le basi, Quaker Houghton sarà giudicata trimestre dopo trimestre sulla sua capacità di aumentare la quota di mercato, mantenere i margini e affrontare le sfide regionali. Qualsiasi passo falso potrebbe rapidamente cambiare la prospettiva del mercato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Le società di tesoreria crypto probabilmente si consolideranno nel 2026: dirigente crypto

AI: Verso una disoccupazione strutturalmente più alta negli Stati Uniti

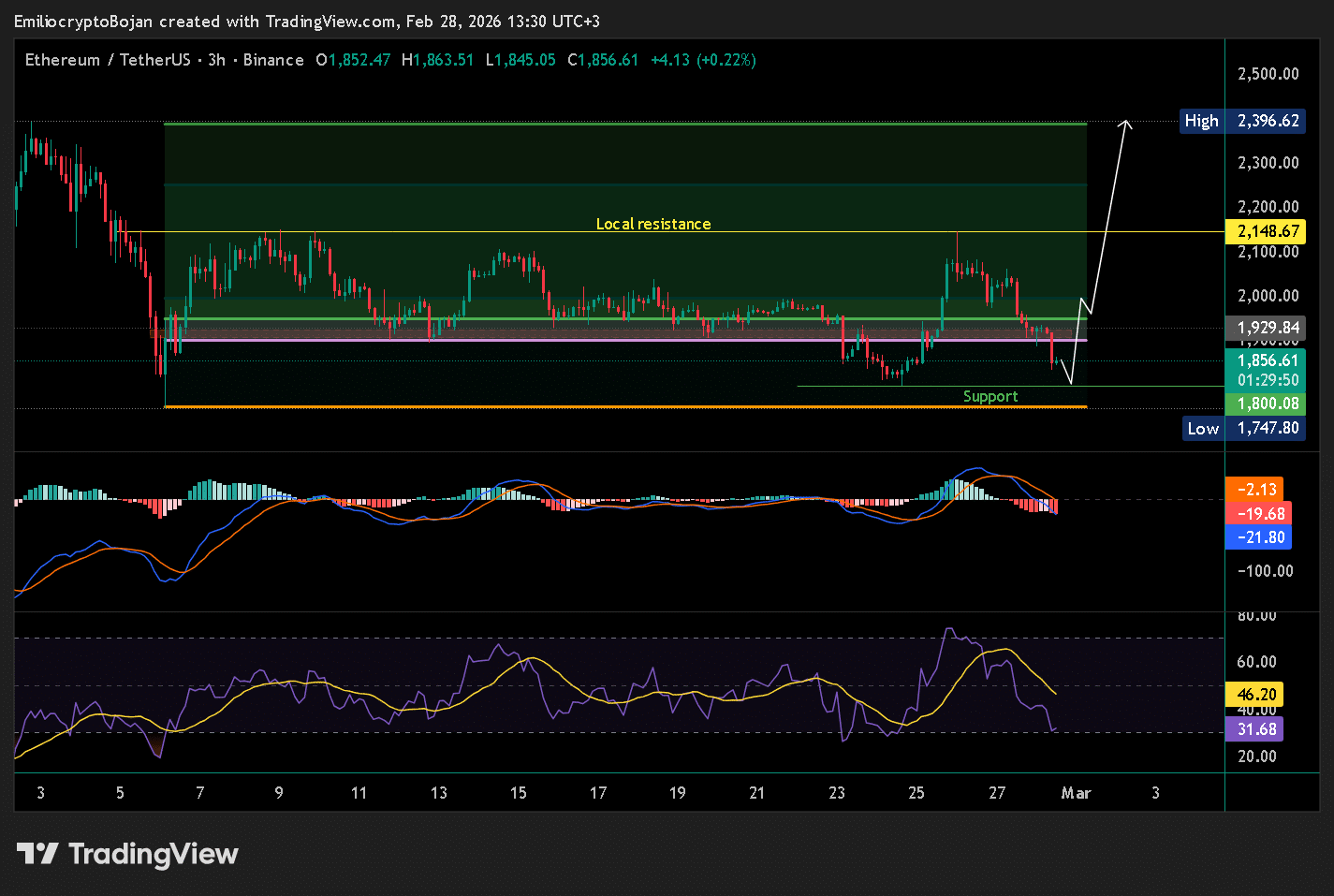

Previsione del prezzo di Ethereum: cosa succederà ora che ETH ha perso il supporto dei 1.900 dollari?