Luckin: la guerra delle consegne ha "sequestrato" il re del caffè?

Mostra l'originale

Per:海豚投研

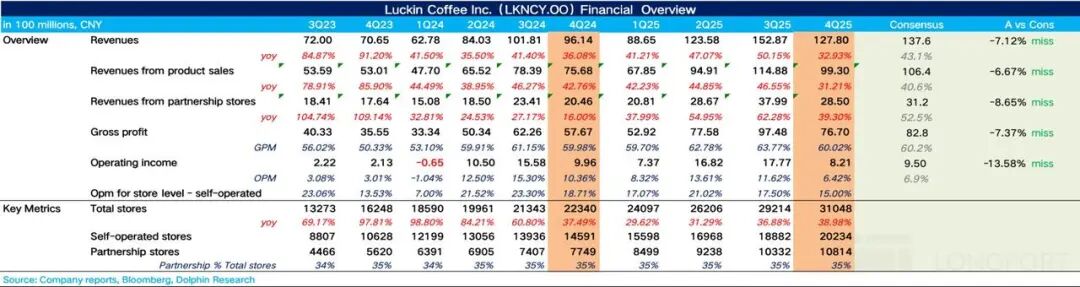

Luckin Coffee (LKNCY) ha pubblicato il bilancio del quarto trimestre 2025 (fino a dicembre 2025) prima dell'apertura della borsa statunitense del 26 febbraio 2026 ora Pechino. Nel complesso,nel quarto trimestre, a causa di una riduzione dei sussidi per le consegne a domicilio e della contrazione dei propri incentivi da parte di Luckin, la crescita dei ricavi ha subito un rallentamento evidente. Allo stesso tempo, l'impatto dell'"epica guerra delle consegne" con il conseguente aumento dei costi di consegna ha continuato a erodere significativamente i profitti nel quarto trimestre, portando a risultati inferiori alle aspettative del mercato.

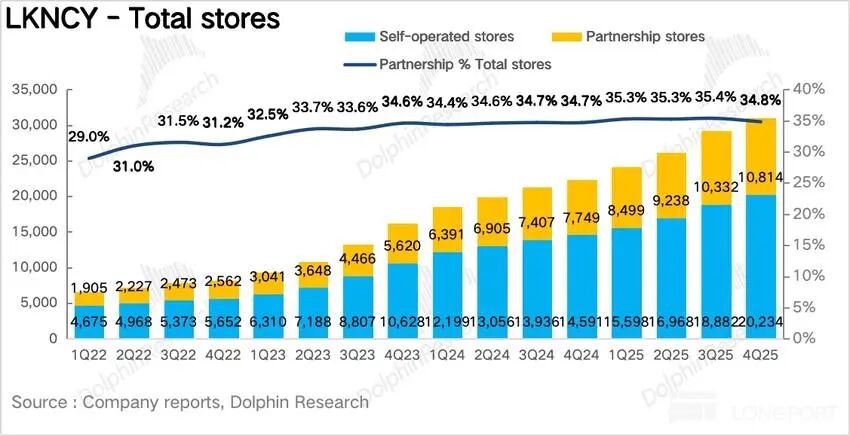

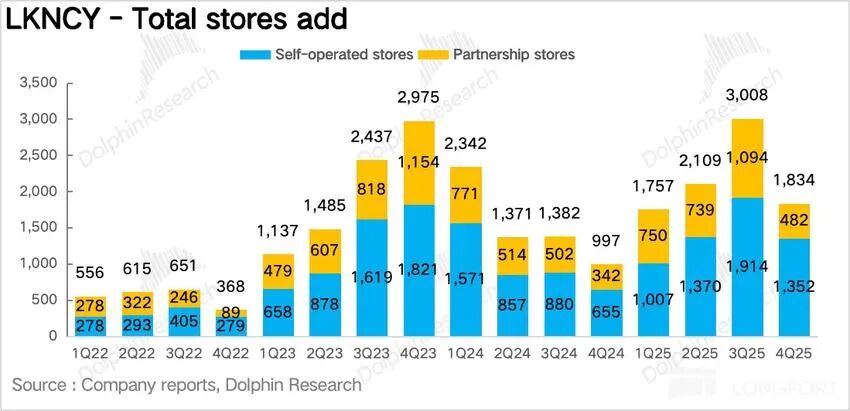

1. Il ritmo delle aperture si è rallentato.Nel Q4 Luckin ha registrato un incremento netto di 1834 negozi, con una crescita rallentata rispetto al trimestre precedente,secondo Dolphin la causa principale è che, a causa dell'"epica guerra delle consegne", i costi di adempimento dei punti vendita sono saliti alle stelle, causando una diminuzione della redditività dei negozi; l'azienda ha quindi rallentato volontariamente il ritmo delle aperture per garantire la qualità dei profitti per punto vendita.

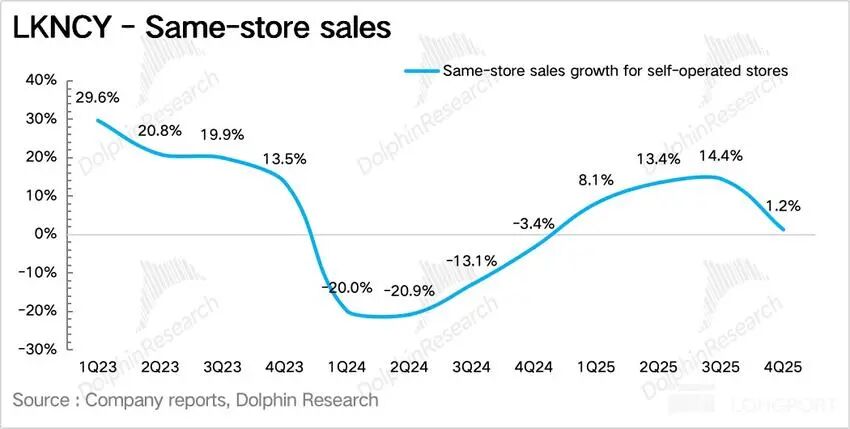

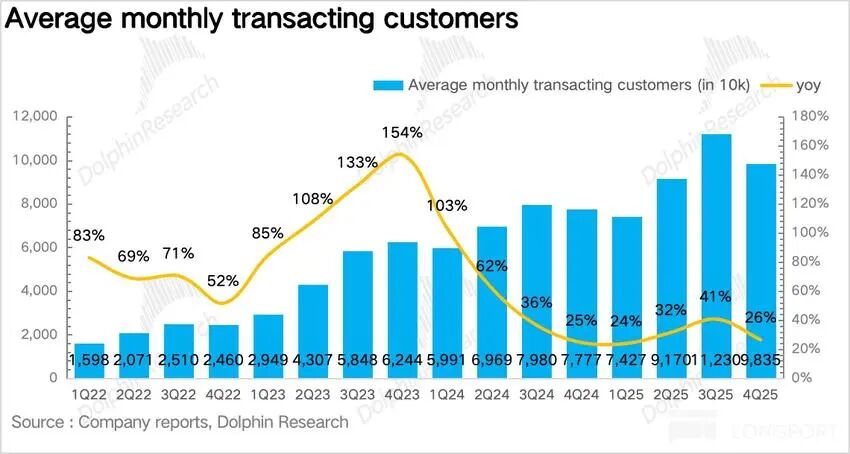

D'altra parte, è degno di nota l'aumento della velocità di apertura di nuovi punti vendita da parte di Luckin nel Sud-Est Asiatico (Singapore, Malesia). 2. Il tasso di crescita delle vendite a parità di negozio è diminuito sensibilmente.Come indicatore chiave della crescita endogena per negozio, escludendo l'impatto delle nuove aperture,il tasso di crescita delle vendite a parità di negozio (SSSG) è aumentato dell'1,2% anno su anno,poiché nel quarto trimestre Luckin ha ridotto l'entità degli incentivi e ha aumentato selettivamente i prezzi,ma i risultati effettivi mostrano che aumentare i prezzi è molto difficile,e l'elevata sensibilità al prezzo dei consumatori ha portato a un volume di vendite inferiore alle attese. 3. Il numero di utenti mensili attivi paganti è rallentato su base sequenziale.Nel Q4 il numero di utenti mensili attivi paganti di Luckin è cresciuto del 27% anno su anno, ma il ritmo è rallentato rispetto al secondo e terzo trimestre,Dolphin ritiene che ciò rifletta il fatto che il tasso di conversione e fidelizzazione degli utenti delle consegne a domicilio non sia elevato, e che la propensione al riacquisto sia drasticamente diminuita dopo la riduzione degli incentivi. 4. I costi di adempimento rimangono elevati, erodendo i profitti.Nel Q4 il margine lordo di Luckin è rimasto stabile; analizzando i costi,il problema principale rimane l'elevata percentuale di ordini tramite consegna a domicilio, che mantiene alto il tasso dei costi di consegna, arrivando al 13% (normalmente tra il 7% e il 9%), erodendo i profitti, con un utile operativo Non-GAAP di 960 milioni di RMB, in calo del 13% anno su anno. Panoramica dei principali indicatori di performance:

Opinione complessiva di Dolphin: I risultati complessivi di Luckin nel Q4 sono sostanzialmente simili a quelli del Q3, con una situazione di crescita dei ricavi ma pressione sui profitti.Il mercato sperava che, con la graduale riduzione dei sussidi legati alla guerra delle consegne, la quota di ordini per asporto aumentasse senza un brusco rallentamento del tasso di crescita a parità di negozio, migliorando così gradualmente i margini di profitto; tuttavia, questa evoluzione non è avvenuta rapidamente come il mercato si aspettava. Per quanto riguarda la "guerra delle consegne", nonostante gli interventi normativi, la riduzione dei sussidi nel quarto trimestre non è stata significativa; sebbene sia diminuita rispetto al picco di luglio-agosto, la quota resta ben lontana dai livelli pre-guerra. Secondo le ricerche,l'entità dei sussidi nel Q4 è rimasta sostanzialmente pari a quella di maggio-giugno. Sia le commissioni di piattaforma che i costi di consegna hanno ridotto i profitti di Luckin, soprattutto perché hanno colpito il modello di business a bassissimo costo di canale basato sull'asporto: Luckin è così entrata in un modello ad alto costo per le consegne, motivo per cui ha drasticamente ridotto i sussidi nel Q4 per difendere i profitti: a. Riduzione dell'offerta di prodotti a basso prezzo: Da un lato,Luckin ha ridotto il numero di prodotti a 9,9 RMB da 8-10 a soli 2 (solo prodotti base come americano e latte), e ha diminuito visibilmente la frequenza di promozioni "compra due prendi uno" e buoni sconto di grande importo. Anche i prezzi più bassi offerti su piattaforme terze, come Pin Haofan e gruppi promozionali, sono stati ridotti. b、Ampliamento della gamma di prodotti: Per i prodotti core (come il latte di cocco fresco e il velvet latte), anche se Luckin non ha aumentato direttamente i prezzi, ha ampliato il potenziale di profitto per tazza introducendo opzioni premium come "taglia extra large" e "aggiunta di espresso"; inoltre, nuovi prodotti di successo come le collaborazioni con i Minions e il latte ai cinque ingredienti invernali hanno prezzi superiori del 30%-50% rispetto ai prodotti base.

Opinione complessiva di Dolphin: I risultati complessivi di Luckin nel Q4 sono sostanzialmente simili a quelli del Q3, con una situazione di crescita dei ricavi ma pressione sui profitti.Il mercato sperava che, con la graduale riduzione dei sussidi legati alla guerra delle consegne, la quota di ordini per asporto aumentasse senza un brusco rallentamento del tasso di crescita a parità di negozio, migliorando così gradualmente i margini di profitto; tuttavia, questa evoluzione non è avvenuta rapidamente come il mercato si aspettava. Per quanto riguarda la "guerra delle consegne", nonostante gli interventi normativi, la riduzione dei sussidi nel quarto trimestre non è stata significativa; sebbene sia diminuita rispetto al picco di luglio-agosto, la quota resta ben lontana dai livelli pre-guerra. Secondo le ricerche,l'entità dei sussidi nel Q4 è rimasta sostanzialmente pari a quella di maggio-giugno. Sia le commissioni di piattaforma che i costi di consegna hanno ridotto i profitti di Luckin, soprattutto perché hanno colpito il modello di business a bassissimo costo di canale basato sull'asporto: Luckin è così entrata in un modello ad alto costo per le consegne, motivo per cui ha drasticamente ridotto i sussidi nel Q4 per difendere i profitti: a. Riduzione dell'offerta di prodotti a basso prezzo: Da un lato,Luckin ha ridotto il numero di prodotti a 9,9 RMB da 8-10 a soli 2 (solo prodotti base come americano e latte), e ha diminuito visibilmente la frequenza di promozioni "compra due prendi uno" e buoni sconto di grande importo. Anche i prezzi più bassi offerti su piattaforme terze, come Pin Haofan e gruppi promozionali, sono stati ridotti. b、Ampliamento della gamma di prodotti: Per i prodotti core (come il latte di cocco fresco e il velvet latte), anche se Luckin non ha aumentato direttamente i prezzi, ha ampliato il potenziale di profitto per tazza introducendo opzioni premium come "taglia extra large" e "aggiunta di espresso"; inoltre, nuovi prodotti di successo come le collaborazioni con i Minions e il latte ai cinque ingredienti invernali hanno prezzi superiori del 30%-50% rispetto ai prodotti base.  Combinando a e b, Luckin riesce a mantenere il proprio posizionamento "conveniente" al costo minimo, evitando di perdere clienti sensibili al prezzo verso marchi ultralow cost come Lucky Coffee, e allo stesso tempo massimizza la flessibilità dei profitti tramite un pricing differenziato, mantenendo la propria redditività. Sebbene siano stati ridotti gli incentivi lato utente, un'altra azione degna di nota è che nel Q4 Luckin ha aumentato i sussidi alle filiali in franchising (soprattutto a quelle con volumi di vendita bassi).

Combinando a e b, Luckin riesce a mantenere il proprio posizionamento "conveniente" al costo minimo, evitando di perdere clienti sensibili al prezzo verso marchi ultralow cost come Lucky Coffee, e allo stesso tempo massimizza la flessibilità dei profitti tramite un pricing differenziato, mantenendo la propria redditività. Sebbene siano stati ridotti gli incentivi lato utente, un'altra azione degna di nota è che nel Q4 Luckin ha aumentato i sussidi alle filiali in franchising (soprattutto a quelle con volumi di vendita bassi).Dolphin ritiene che ciò sia dovuto, da un lato, al fatto che nel 2025 Luckin ha aperto numerose filiali in franchising nei mercati di livello inferiore per conquistare quote; questi franchisee stanno per affrontare la loro prima bassa stagione (primo trimestre) e i sussidi possono aiutarli nella transizione. D'altra parte,ciò riflette che, nonostante Luckin abbia superato le 30.000 sedi, l'azienda ritiene ancora necessario espandersi nei mercati di livello inferiore tramite i franchisee. Guardando al 2026, sebbene nel Q4 Luckin abbia temporaneamente rallentato il ritmo delle aperture, è certo che,nella fase di crescita della penetrazione della cultura del caffè in Cina, i principali marchi continueranno ad espandersi rapidamente, con l'obiettivo principale di guadagnare quote di mercato,ma la competizione non sarà più una guerra dei prezzi, bensì si giocherà sempre più sulle capacità operative raffinate. Dal punto di vista degli investimenti, considerando che la competitività di medio-lungo termine di Luckin non è sostanzialmente cambiata, Dolphin ritiene che l'impatto della guerra delle consegne sui profitti sia temporaneo.

Analisi dettagliata di seguito

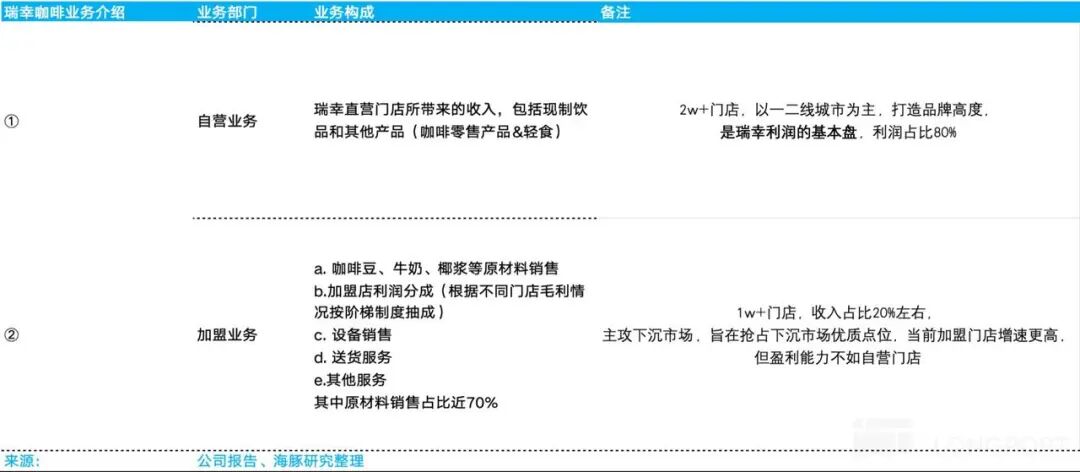

I. Quadro logico dell'investimento Secondo le dichiarazioni di Luckin Coffee, l'azienda si divide in due linee di business principali: operazioni dirette e franchising. 1) Il business diretto include i ricavi dei negozi gestiti direttamente, che ora superano i 20.000, principalmente nelle città di prima e seconda fascia, cruciali per la costruzione del brand Luckin.Le attività dirette costituiscono la base dei profitti aziendali, rappresentando oltre l'80% dei profitti. 2) I ricavi da franchising includono: la vendita di materie prime ai franchisee (caffè, latte, latte di cocco), commissioni sui profitti (calcolate a scaglioni in base alla marginalità di ciascun negozio), vendita di attrezzature, servizi di consegna e altri servizi. La vendita delle materie prime rappresenta circa il 70% dei ricavi da franchising ed è la principale fonte di fatturato di questa linea. Attualmente i negozi in franchising sono oltre 10.000, rappresentano circa il 20% dei ricavi, si concentrano nei mercati di livello inferiore e mirano a conquistare posizioni strategiche; sebbene il ritmo di apertura sia più rapido, la redditività è inferiore rispetto ai negozi diretti.

II. Il ritmo di apertura dei negozi è rallentato Nel Q4 2025 Luckin ha registrato un incremento netto di 1834 negozi, raggiungendo un totale di 31.048 punti vendita,il ritmo di aperture è rallentato rispetto al Q3, ma è stato comunque raggiunto l'obiettivo annuale di 8.000 nuove aperture. Guardando ai mercati esteri,il Sud-Est Asiatico rimane la principale area di espansione internazionale di Luckin, tra cui,Singapore adotta un modello 100% di negozi diretti, replicando la strategia domestica "quick pick-up + relax", con priorità alle aree di grande traffico come CBD, università e snodi di trasporto,al Q4 2025, Luckin conta 81 negozi a Singapore, tutti già redditizi, diventando il mercato di riferimento all'estero. In Malesia, invece, viene adottato il modello in franchising, con un accordo esclusivo decennale con la controllata GASB del colosso immobiliare locale Dazi Industrial (GASB gestisce l'intera operatività, Luckin fornisce brand, sistema digitale, supply chain, standard di prodotto e formazione).

II. Il ritmo di apertura dei negozi è rallentato Nel Q4 2025 Luckin ha registrato un incremento netto di 1834 negozi, raggiungendo un totale di 31.048 punti vendita,il ritmo di aperture è rallentato rispetto al Q3, ma è stato comunque raggiunto l'obiettivo annuale di 8.000 nuove aperture. Guardando ai mercati esteri,il Sud-Est Asiatico rimane la principale area di espansione internazionale di Luckin, tra cui,Singapore adotta un modello 100% di negozi diretti, replicando la strategia domestica "quick pick-up + relax", con priorità alle aree di grande traffico come CBD, università e snodi di trasporto,al Q4 2025, Luckin conta 81 negozi a Singapore, tutti già redditizi, diventando il mercato di riferimento all'estero. In Malesia, invece, viene adottato il modello in franchising, con un accordo esclusivo decennale con la controllata GASB del colosso immobiliare locale Dazi Industrial (GASB gestisce l'intera operatività, Luckin fornisce brand, sistema digitale, supply chain, standard di prodotto e formazione).I negozi sono concentrati nelle città chiave come Kuala Lumpur e Penang, con il 100% di formato "quick pick-up"; al Q4 2025, i negozi sono 70, dimostrando la fattibilità del franchising nel Sud-Est Asiatico e ponendo le basi per l'espansione futura in Indonesia, Thailandia, ecc. Nel Nord America, a causa degli alti costi di affitto e della bassa notorietà del brand, Luckin si trova ancora nella fase di test di singoli modelli di punto vendita.

Come indicatore chiave della crescita endogena per negozio, escludendo l'impatto delle nuove aperture,il tasso di crescita delle vendite a parità di negozio (SSSG) è aumentato dell'1,2% anno su anno, con un calo significativo rispetto al Q3. In dettaglio: Prezzo medio per tazza:da un lato, nel Q4 la riduzione degli incentivi sui prodotti base a 9,9 RMB (ora solo americano e latte di cocco) ha fatto sì chela maggior parte dei prodotti Luckin tornasse nella fascia 10,9-13,9 RMB.

Come indicatore chiave della crescita endogena per negozio, escludendo l'impatto delle nuove aperture,il tasso di crescita delle vendite a parità di negozio (SSSG) è aumentato dell'1,2% anno su anno, con un calo significativo rispetto al Q3. In dettaglio: Prezzo medio per tazza:da un lato, nel Q4 la riduzione degli incentivi sui prodotti base a 9,9 RMB (ora solo americano e latte di cocco) ha fatto sì chela maggior parte dei prodotti Luckin tornasse nella fascia 10,9-13,9 RMB.D'altra parte, secondo le ricerche,grazie al potenziamento del sistema di membership e agli sconti esclusivi nei canali proprietari, insieme al lancio nel Q3 dell'AI intelligente Lucky AI 1.0 per promozioni mirate, la percentuale di clienti paganti iscritti è salita al 28%-30% (in aumento di 3 punti percentuali rispetto al Q3); dato che spendono il 30%-40% in più per ordine rispetto agli utenti normali, ciò ha trainato il prezzo medio per tazza. Volume delle vendite:nel Q4 Luckin ha ridotto attivamente l'offerta di incentivi e ha aumentato selettivamente i prezzi,ma i risultati effettivi a parità di negozio mostrano che aumentare i prezzi è molto difficile, el'elevata sensibilità al prezzo dei consumatori ha portato a un volume di vendite inferiore alle attese. Inoltre, lato prodotto, nel Q4 Luckin ha lanciato 20 nuovi prodotti, con una frequenza di novità superiore rispetto all'anno precedente.Per la categoria caffè,Luckin ha lanciato la serie Samba Dark Roast per i consumatori più esperti, rispondendo alla domanda di gusti più intensi;la combinazione tra la serie dark roast e la serie invernale a base di ingredienti benefici (latte ai cinque ingredienti) ha rappresentato il 35%-40% della crescita delle vendite di caffè. Per le categorie non caffè,oltre a migliorare succhi e tè, Luckin ha aumentato il numero di collaborazioni IP (King of Glory & Minions), attraendo anche utenti non amanti del caffè.

Crescita degli utenti mensili attivi paganti rallentata.Nel Q4 Luckin ha raggiunto 98 milioni di utenti mensili attivi paganti, +27% anno su anno, ma il ritmo di crescita è rallentato rispetto al Q2 e Q3,perché durante la guerra delle consegne le piattaforme hanno attirato molti utenti sensibili al prezzo tramite incentivi, e la loro attività è crollata con la fine dei sussidi, abbassando così la crescita totale degli utenti e confermando che il tasso di conversione e fidelizzazione degli utenti delle consegne non è elevato.

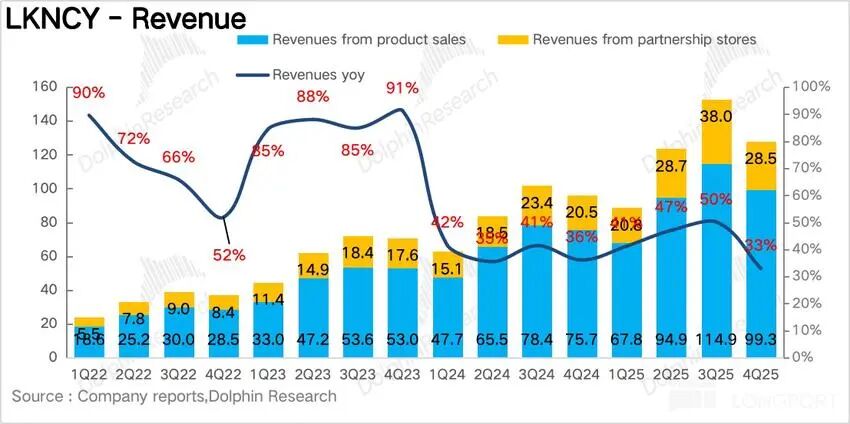

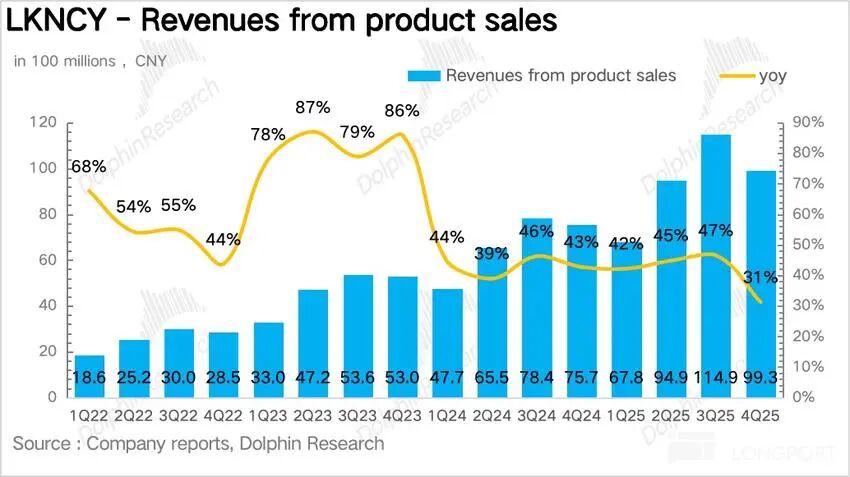

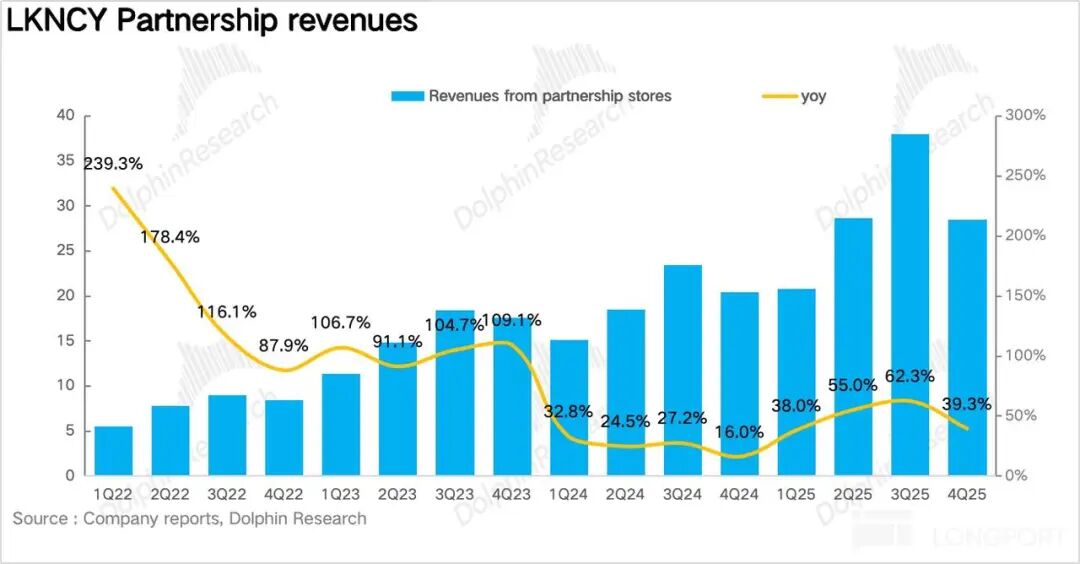

Crescita degli utenti mensili attivi paganti rallentata.Nel Q4 Luckin ha raggiunto 98 milioni di utenti mensili attivi paganti, +27% anno su anno, ma il ritmo di crescita è rallentato rispetto al Q2 e Q3,perché durante la guerra delle consegne le piattaforme hanno attirato molti utenti sensibili al prezzo tramite incentivi, e la loro attività è crollata con la fine dei sussidi, abbassando così la crescita totale degli utenti e confermando che il tasso di conversione e fidelizzazione degli utenti delle consegne non è elevato.  1. I costi di adempimento rimangono elevati, erodendo i profitti Nel Q4 Luckin ha registrato ricavi totali per 12,78 miliardi di RMB, +32,9% anno su anno, sotto le attese. Nel dettaglio, i negozi diretti hanno generato 9,9 miliardi (+31,2%), le attività in franchising 2,85 miliardi (+39,3%),con una crescita delle attività in franchising superiore rispetto ai diretti, grazie soprattutto alla riduzione delle barriere per i franchisee e all'espansione nei mercati inferiori nel 2025.

1. I costi di adempimento rimangono elevati, erodendo i profitti Nel Q4 Luckin ha registrato ricavi totali per 12,78 miliardi di RMB, +32,9% anno su anno, sotto le attese. Nel dettaglio, i negozi diretti hanno generato 9,9 miliardi (+31,2%), le attività in franchising 2,85 miliardi (+39,3%),con una crescita delle attività in franchising superiore rispetto ai diretti, grazie soprattutto alla riduzione delle barriere per i franchisee e all'espansione nei mercati inferiori nel 2025.

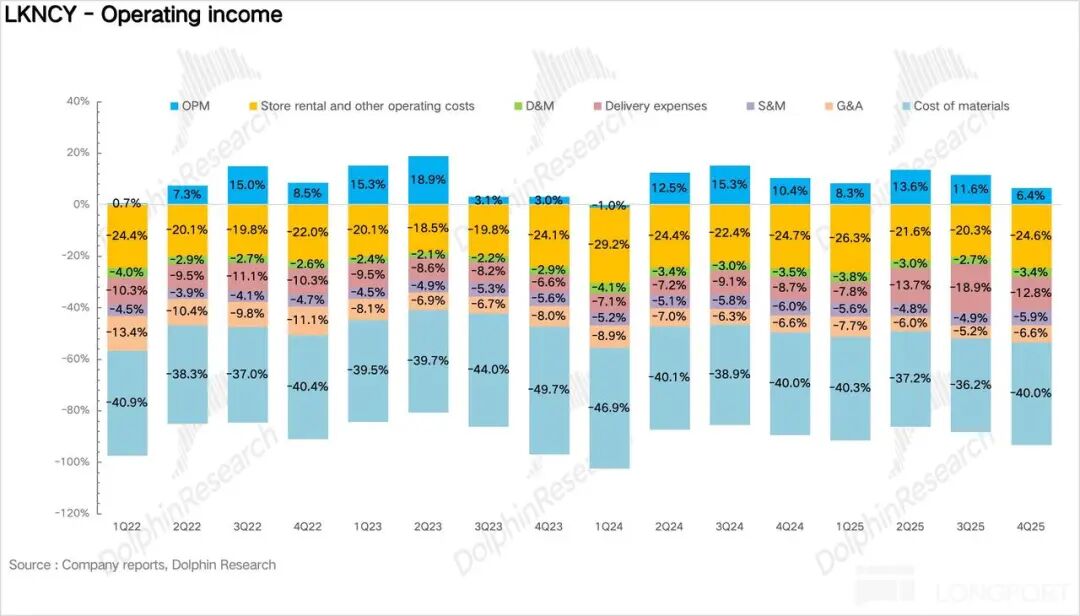

Il margine lordo nel Q4 è rimasto stabile, analizzando i costi,nel quarto trimestrei costi di consegna sono stati di 1,63 miliardi di RMB, +94% anno su anno, passando dall'8,7% al 12,8% dei ricavi, restando la voce che più pesa sui profitti. A medio termine,poiché i sussidi per le consegne non sono sostenibili, l'aumento dei costi di consegna di questo trimestre sarà probabilmente temporaneo; con l'aumento degli ordini per asporto, la quota dei costi di consegna dovrebbe tornare sotto il 10%. Le altre voci di costo, tra cui spese di vendita e amministrazione, sono rimaste stabili, con un utile operativo Non-GAAP finale di 960 milioni, in calo del 13% anno su anno.

Il margine lordo nel Q4 è rimasto stabile, analizzando i costi,nel quarto trimestrei costi di consegna sono stati di 1,63 miliardi di RMB, +94% anno su anno, passando dall'8,7% al 12,8% dei ricavi, restando la voce che più pesa sui profitti. A medio termine,poiché i sussidi per le consegne non sono sostenibili, l'aumento dei costi di consegna di questo trimestre sarà probabilmente temporaneo; con l'aumento degli ordini per asporto, la quota dei costi di consegna dovrebbe tornare sotto il 10%. Le altre voci di costo, tra cui spese di vendita e amministrazione, sono rimaste stabili, con un utile operativo Non-GAAP finale di 960 milioni, in calo del 13% anno su anno.

0

0

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

PoolX: Blocca per guadagnare

Almeno il 12% di APR. Sempre disponibile, ottieni sempre un airdrop.

Blocca ora!

Ti potrebbe interessare anche

Dopo la “forte stretta” regolamentare, è ancora possibile essere “piccoli ma belli”?

海豚投研•2026/03/01 11:30

Il debito delle famiglie sta sopraffacendo le persone negli Stati Uniti. Ecco come puoi rispondere

101 finance•2026/03/01 10:12

I trader, LayerZero è diventato rialzista – ZRO punta a $2,00, ma rimangono QUESTI rischi

AMBCrypto•2026/03/01 10:06

In tendenza

AltroPrezzi delle criptovalute

AltroBitcoin

BTC

$66,468.63

+4.12%

Ethereum

ETH

$1,983.96

+6.50%

Tether USDt

USDT

$1

-0.01%

BNB

BNB

$622.96

+4.63%

XRP

XRP

$1.38

+6.35%

USDC

USDC

$0.9999

-0.00%

Solana

SOL

$85.18

+7.98%

TRON

TRX

$0.2811

+0.64%

Dogecoin

DOGE

$0.09357

+5.25%

Cardano

ADA

$0.2781

+5.60%

Come vendere PI

Bitget lista PI – Acquista o vendi PI rapidamente su Bitget!

Fai trading

Non sei ancora un Bitgetter?Un pacchetto di benvenuto del valore di 6.200 USDT per i nuovi utenti!

Iscriviti ora